科创债5月以来发行额度

科创债募集资金用途

2025年,债市“科技板”亮相,截至目前科创债规模已突破1.7万亿元。

今年全国两会期间,中国人民银行表示将推动债券市场“科技板”建设。5月7日,中国人民银行、中国证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,正式宣告债市“科技板”落地,科创债也迎来快速发展的新时代。

市场人士表示,这拓宽了科技创新企业融资渠道,引导债券市场资金投早、投小、投长期、投硬科技,激发科技创新动力和市场活力,助力培育新质生产力。

2025年,科创债不仅规模大幅增加,同时生态建设也渐趋完善,不仅有科创债ETF横空出世,提升市场流动性和参与度,同时信用风险缓释工具及信用违约互换等风险管理工具也不断创新,更好地为投资者保驾护航。

规模突破1.7万亿元

2025年,科创债成为支持科技创新型企业的一个重要品种。

在中国人民银行、中国证监会发布公告后,交易商协会和沪深北三大交易所发布科创债相关业务细则,市场反响热烈。科创债呈现快速扩容的局面。

5月,科创债发行规模达到3492亿元,符合条件的金融机构、创投公司、科创公司等纷纷试水。此后,科创债发行规模处于震荡探底状态,9月科创债一度降至1599亿元。不过,岁末科创债再度呈现发行提速迹象。

数据显示,11月科创债发行已明显改善,当月发行规模达到2115亿元。12月以来,科创债依旧保持了良好的发展势头。科创债推出以来,截至目前整体规模已经达到1.76万亿元。

中诚信国际研究院院长袁海霞表示,科创债发行主要呈现三大特征:一是发行期限结构有所拉长,3年期以上科创债占其总发行规模的75%,1年期及以下科创债占比为18%;二是发行主体结构有一定优化,科创债发行人以央国企为主,民营企业参与度有所上升;三是科创债发行成本具有一定优势,以3年期和5年期科创债为例,其较同期限中期票据低2基点和14基点。

“2025年是科创债发展的关键年,政策推动其规模快速增长,成为科技创新的重要融资渠道。”中信证券首席经济学家明明表示,科创债发行主体多元,国企、金融机构、股权投资机构、民营企业等均有发行,募集资金用于人工智能、半导体、生物医药等前沿领域,有力支持了实体经济的发展。

科创债生态不断完善

随着配套措施相继发布,科创债的生态也在渐趋完善。其中,科创债ETF功不可没。

科创债ETF旨在跟踪科技创新公司债券指数的表现,为投资者提供参与科创债市场的便捷工具。目前,科创债ETF产品已分两批落地,首批10只科创债ETF于7月获批并上市,第二批14只产品也于9月获批,并于当月完成发行和上市。最新数据显示,24只科创债ETF合计规模超过2500亿元,并且未来仍具备显著的扩容潜力。

明明表示,多家中大型公募基金已推出科创债ETF,市场活跃度大幅提升。从回报率来看,科创债ETF基本跟随科创债指数走势,为投资人提供较稳健的收益。未来随着样本扩容、投资者多元化和参与度提升,成分券流动性有望改善,科创债ETF发展空间广阔。

与此同时,科创债的信用风险管理手段也在不断完善。

为支持科创债发展,相关政策鼓励专业信用增进机构、担保机构等通过CRMW(信用风险缓释凭证)等方式,支持科技创新债券发行和投资交易。今年6月,交易商协会修订发布业务指引,将CRMW创设机构与核心交易商资质解绑,优化备案流程,推动更多金融机构、信用增进机构参与创设。

9月,河南中豫信用增进有限公司、河南省中豫融资担保有限公司、天府信用增进股份有限公司备案成为信用风险缓释凭证(CRMW)创设机构。

12月,中债资信、外汇交易中心和上海清算所作为CDS指数编制管理机构,正式发布科创CDS指数。科创CDS指数由25个行业地位突出、科技属性较强的科创债发行主体构成,兼顾技术创新前沿和转型升级方向,优先选择高技术制造业、高技术服务业、战略性新兴产业、知识产权(专利)密集型产业等科技相关产业领域的企业,并定期进行更新。

上海清算所相关负责人表示,推出科创CDS指数,有利于推动科创债做市商、投资机构等通过科创CDS指数交易,对冲一篮子科创企业信用风险与信用利差波动风险,提高科创债投资组合配置效率。

条款设计是亮点

条款设计是科创债2025年最具看点的内容,也是增强债券吸引力的重要方式。

中证鹏元研发部高级董事高慧珂表示,在过去一年的发展基础上,科创债正在呈现出条款多元化的态势。总体来看,有特殊条款设计的科创债包括混合型科创债、资产担保型科创债、科创可转债。目前,银行间市场和交易所市场均发行了混合型科创债,绝大多数产品均创新设计浮动利率跳升条款,浮动利率部分挂钩投资标的收益率或估值增长率。

“与此同时,有两只混合型科创债创新设计可以转换为标的基金的份额。”高慧珂表示。

例如,25无锡创投MTN001(科创债),转股条款为投资人在行权期有权利通过特定方式将债券转换为标的基金的特定数量的财产份额。

科创债与资产担保债(CB)相结合的案例也引人关注。如25金雨茂物MTN001(科创债/资产担保),以债权和其股东持有的股权为科创债提供质押担保。

科创可转债是被业内一致看好的品种。

11月5日,全国中小企业股份转让系统创新层企业钢研功能的科创可转债获批,成为首只严格意义上贴标的科创可转债。

中证鹏元分析师史晓姗表示,该债券是非上市公司非公开发行可转债基础上结合科创主题的创新产品。目前,科创型企业多为中小型非上市公司,股债结合产品可以为其带来低成本的前期融资,同时给投资者带来未来公司的成长收益,这也是平衡收益与风险的一种尝试。

明明认为,从科创债发展角度看,条款设计十分重要,未来可以尝试推出可续期的科创债等长期品种,更多探索深化股债结合产品,推动更多创新模式,提升市场吸引力。

科创债仍待不断优化

展望2026年,科创债发展中的更多深层次问题值得市场各方参与者共同求解。

高慧珂表示,科创债对科创领域的支持力度在过去一年显著增强,并探索依托融资担保机构增信等方式完善科创债融资增信机制。但由于科创债发行存在一定门槛,以及市场风险偏好不足等,当前中小科创企业较难直接通过债券市场融资,市场对初创或成长期企业的支持力度有待增强。

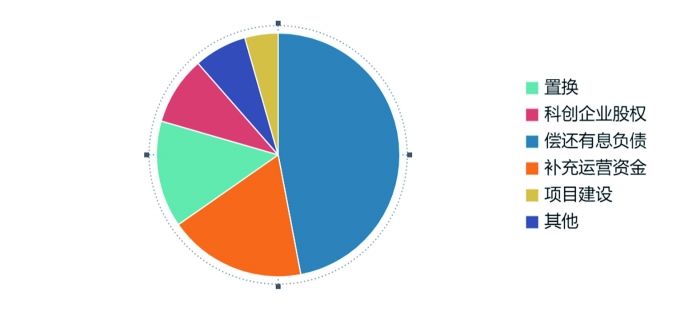

同时,科创债募集资金直接流向科技创新领域的占比并不高。从募集资金用途上,更多科创债募集资金用于偿还发行人存量债务或补充流动资金,明确用于科创领域的占比较少。

Wind数据显示,86.63%的科创债评级为AAA级,基本为大型金融机构和大型公司所发行;从使用用途看,偿还有息负债是目前科创债最大的资金用途,占比43.12%,其次为补充营运资金和置换贷款,而科创企业股权和项目建设的占比不足15%。

为更好满足市场发展,高慧珂建议,推动融资适度向核心技术研发与早期创新环节倾斜,增强对前沿领域和民营创新型主体的覆盖程度,提升资金支持的科创属性。

袁海霞表示,由于科创企业所处阶段不同,可以从生命周期入手,构建多层次、全周期的融资工具箱,例如发展高收益债、知识产权ABS、转股、转贷、转投等产品,支持发行收益率挂钩和浮息债券,让更多资金配置达到科创领域。

袁海霞还建议,培育长期耐心、风险适配的投资者生态,鼓励社保、保险等耐心资本入市,优化做市商制度,同时引入高风险投资机构,促进投资层次多元化。

高慧珂表示,2026年,科创债“顶流”位置依然稳固,发行端和投资端的支持性政策将持续落地,市场将继续扩容。在产品创新上,未来股债结合产品发展空间将逐步打开。此外,未来监管的作用将逐步强化,包括强化信息披露要求、募集资金使用和管理等,提升债券市场服务国家战略效能。