2025年PVC市场持续面临高供应及高开工压力,期价创下上市以来新低,即便国家发展改革委的价格无序竞争成本认定标准释放了政策托底信号,低估值驱动期价小幅反弹,但未能扭转弱势格局。短期来看,高开工、高库存与弱需求的疲软格局仍未缓解,短期反弹空间受限,中期需聚焦产能出清节奏、政策落地效果及出口市场竞争格局变化,供需再平衡仍待时日。

高开工与亏损矛盾加剧

供应端扩产能周期收官

2025年成为PVC产能扩张“收官”之年,国内新增产能220万吨,年底总产能突破2993万吨,同比增长7.35%,其中乙烯法占比升至28%,供应结构持续优化。预估2025年1—12月国内累计产量2450万吨,同比增长4.52%,乙烯法产量增速高达13%,新增产能集中释放进一步加剧市场宽松局面。随着高开工及亏损矛盾加剧,全球PVC扩能进程步入尾声,2026年国内仅浙江嘉化30万吨产能计划量产,海外仅阿联酋35万吨装置待投,行业进入结构性调整阶段。

截至2025年12月22日,山东地区氯碱及电石法PVC粉一体化企业毛利亏损445元/吨,亏损幅度有所收窄,12月19日PVC整体开工率小幅下降至77.38%,但四季度企业出于装置安全运行及年度生产任务约束,短期开工下降空间有限。综合来看,12月下旬烧碱及PVC粉一体化毛利有改善,但山东地区或仍然延续亏损状态。随着亏损持续扩大,中小高成本产能已出现被动降负,预计2026年一季度将迎来集中检修潮,新疆、山东等地部分运行超20年的老旧装置或加速退出,供应压力将逐步缓解。

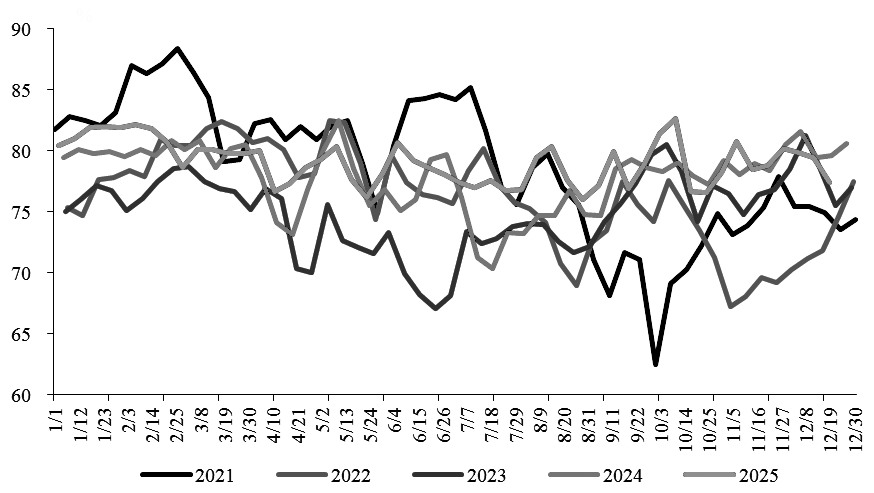

库存压力创近年同期极值,截至12月19日,国内PVC社会库存105.68万吨,同比大增31%,华东、华南仓库库存量处于历史峰值。四季度新增产能的集中释放导致7月以来库存持续累积,即便“金九银十”旺季也未实现有效去化。临近春节,下游备货进入尾声,累库速度虽趋缓,但企业库存与社会库存双重高企,去化周期预计延长至2026年二季度,这成为压制价格的核心矛盾。

图为PVC社会库存(单位:万吨)

内需提振不足

出口成为新的增长点

内需疲软呈现“周期性及季节性”双重特征。PVC下游60%依赖房地产,而2025年前11个月住宅新开工面积跌至3.92亿平方米,同比下降19.9%,全国房地产开发投资同比下降15.9%,30大中城市商品房成交面积持续处于近年低位,下游管材、型材开工率分别降至37.6%和35.13%,均低于四成,且春节前将进一步停工放假,需求端缺乏弹性。中期来看,2026年作为“十五五”规划开局之年,重大基建项目启动将形成部分支撑,但房地产调整尚未见底,叠加新兴领域需求增长,预计全年需求增速仅2%左右,难以消化现有过剩产能。

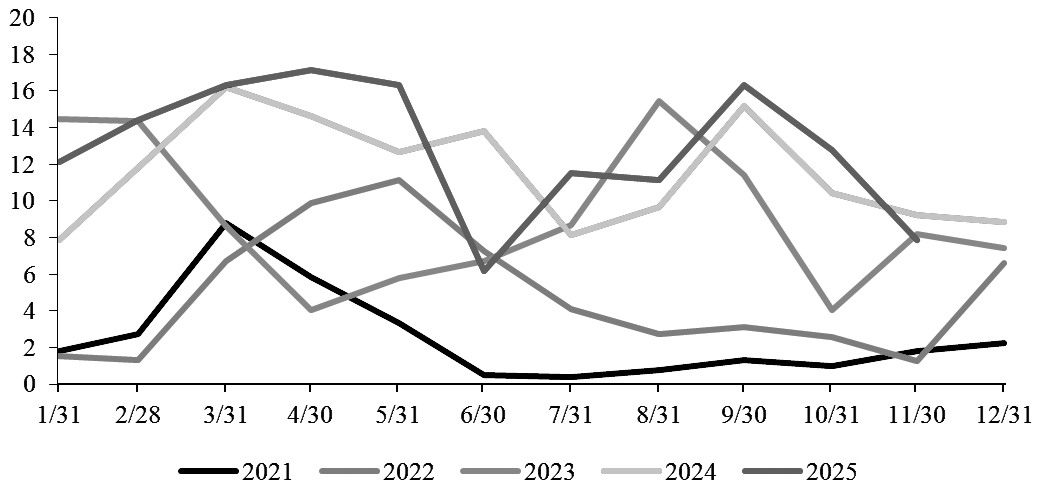

出口市场呈现分化格局,1—10月PVC粉累计出口323万吨,同比大增49%,印度取消反倾销税及BIS认证政策为出口打开空间。但短期出口支撑弱化,12月受船运费用上涨等影响,出口签单环比回落,且印度市场已出现多国货源扎堆竞争态势,出口利润空间被持续压缩。中长期来看,2026年海外需求旺季叠加东南亚市场稳定,预计出口量增长15%左右,但需警惕全球产能过剩背景下的贸易竞争加剧,出口对国内库存的消化作用仍有限。

图为PVC对印度月度出口量(单位:万吨)

亏损倒逼产能出清

但政策托底短期难见效

当前PVC价格处于历史极低水平,行业全工艺路线陷入亏损。成本端分化加剧,西北氯碱综合利润仅剩250元/吨,山东地区已亏损600元/吨,烧碱价格持续下挫导致“以碱补氯”效应彻底消失,高成本装置退出压力陡增。政策层面,除国家发展改革委的价格监管政策外,反不正当竞争法新增“反内卷条款”,工信部启动石化行业老旧装置排查,聚焦285万吨超期运行产能及200万吨长期停产产能,预计约300万吨高成本产能将逐步退出,为中期供需改善奠定基础。但政策落地存在时滞,短期难以改变供需失衡格局。

PVC短期震荡筑底

中期静待结构改善

短期来看,PVC基本面未发生实质性变化,高库存、高开工与弱需求的矛盾仍将主导市场,期价反弹空间受限。但当前估值已兑现供需疲软现实,叠加成本底部支撑,进一步下行空间有限。

中期来看,2026年行业将进入产能淘汰出清及需求温和修复的结构性改善阶段。随着高成本产能加速退出、海外需求旺季到来及基建项目落地,供需矛盾将逐步缓解,但行业过剩的根本性问题仍需通过大规模产能出清完成再平衡。需关注明年1—2月企业减产检修落地、房地产复工及基建项目开工进度及印度、东南亚出口订单落地节奏。只有当产能出清与需求改善形成共振,PVC价格才有望迎来趋势性回升。