9月23日,无锡创达新材料股份有限公司(以下简称“创达新材”、“发行人”)在北交所更新上市申请审核动态,已回复第一轮审核问询函,回复的问题主要关于关联交易必要性与合理性、财务问题等。

创达新材北交所IPO今年6月30日获受理。招股书显示,公司主营业务为高性能热固性复合材料的研发、生产和销售。

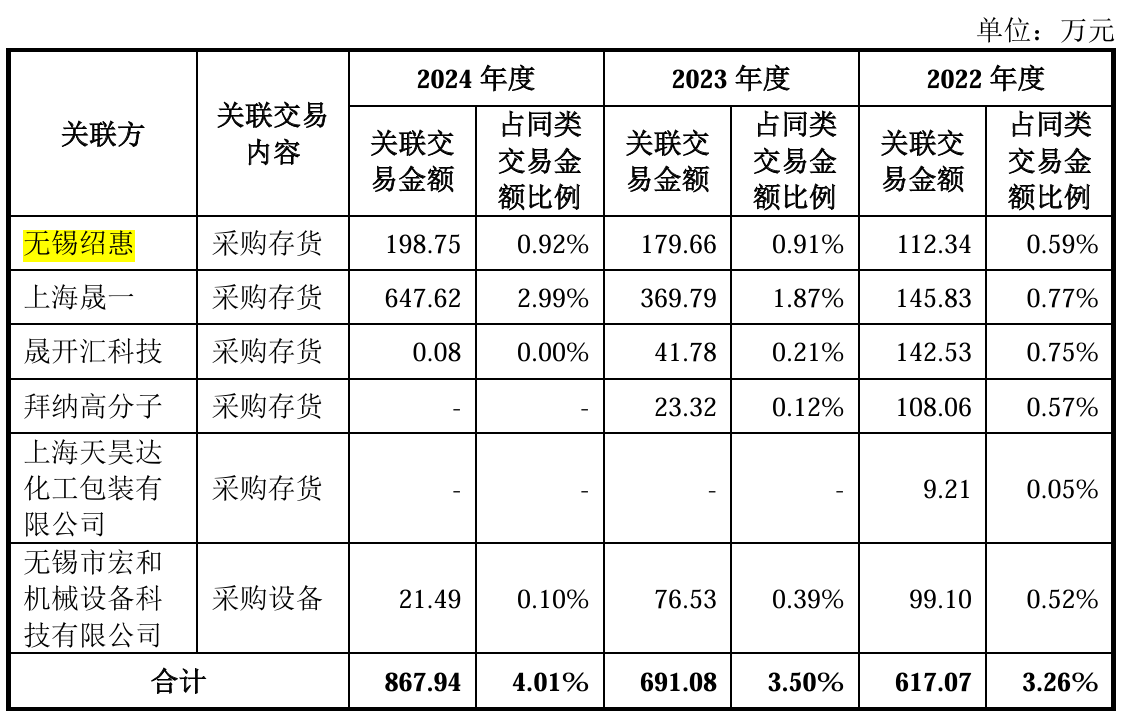

招股书显示,无锡绍惠贸易有限责任公司主营业务为化工产品及原料的贸易,曾为创达新材全资子公司,2023年11月,发行人向无锡妙阳转让了其15.01%的股权,持股比例降至4.99%,使其成为参股公司。同时,发行人存在向无锡绍惠及其关联方上海晟一等的购销交易,2022年—2024年,发行人向无锡绍惠及其关联公司采购金额分别为508.76万元、614.55万元、846.45万元,2024年无锡绍惠成为发行人第五大供应商。

关于上述关联交易,北交所向公司问询其必要性与合理性。创达新材回复问询表示,公司通过无锡绍惠等贸易公司而非直接向终端供应商采购部分原材料的原因一方面系境外生产商通常与境内贸易商或代理商直接合作,无锡绍惠等贸易公司掌握较为丰富的相关原材料供应商资源、业务信息及进货渠道,另一方面系对于采购量相对较小的部分原材料,通过贸易商间接采购可以节约投入的资源和精力,能够提高采购效率,符合行业惯例,具有合理性。

公司向无锡绍惠及其关联公司销售少量液态环氧封装料等产品的主要原因系该等公司作为化工产品贸易商,会根据其下游终端客户需求采购少量公司可以生产的产品,具有合理性。

报告期内公司向关联方销售产品 9100A-030-EG 的单价低于非关联方,主要原因系公司向关联方的销售金额相对较大所致,具有合理性。报告期内,公司销售 9100A-030-EG 金额较小,毛利率处于合理水平。

财务问题方面,根据申请文件,发行人研发费用主要由职工薪酬、折旧费和材料费构成,其中职工薪酬各期占比均超过50%。发行人董事、副总经理、核心技术人员陈火保受托处理部分管理事宜,2022年、2023年度将其工资全额计入研发费用中,2024年度起将其工资全部计入管理费用。

对此,北交所要求创达新材说明研发人员认定及研发费用归集是否准确,对陈火保职工薪酬会计处理不一致的原因及合理性。

创达新材回复问询称,陈火保先生作为公司研发活动分管领导、核心技术人员,在2022年度和2023年度一直分管并实际参与公司研发活动,虽然其代公司总经理张俊处理部分管理事务,但其具备丰富的行业专业背景及丰富的研发工作经验,精力主要投入公司研发工作中,并在2022年度及2023年度参与并主导了公司“高适应性小微电机换向器用酚醛模塑料的研发与应用”和“光耦器件用白色环氧模塑料设计开发”项目的研发工作,故公司2022年度、2023年度将其工资全额计入研发费用;2024年度起,陈火保工作内容增加相关子公司建设相关的管理工作, 其岗位职责调整,虽其仍分管公司的研发工作,但基于谨慎性原则,公司将其相关工资全额计入管理费用,具有合理性。

来源:读创财经