核心观点

A股市场综述

周四(09月18日)A股市场冲高遇阻、宽幅震荡,早盘股指平开后震荡上行,盘中沪指在3899点附近遭遇阻力,午后股指震荡回落,盘中汽车服务、旅游酒店、医药商业以及消费电子等行业表现较好;证券、互联网服务、软件开发以及有色金属等行业表现较弱,沪指全天基本呈现宽幅震荡的运行特征。创业板市场周四震荡回落,创业板成分指数全天表现弱于主板市场。

后市研判及投资建议

周四A股市场冲高遇阻、宽幅震荡,早盘股指平开后震荡上行,盘中沪指在3899点附近遭遇阻力,午后股指震荡回落,盘中汽车服务、旅游酒店、医药商业以及消费电子等行业表现较好;证券、互联网服务、软件开发以及有色金属等行业表现较弱,沪指全天基本呈现宽幅震荡的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.80倍、50.16倍,处于近三年中位数平均水平上方,适合中长期布局。两市周四成交金额31670亿元,处于近三年日均成交量中位数区域上方。国务院会议明确要巩固经济回升向好势头,政策面形成多重利好叠加,国内促消费、稳地产政策持续发力,为市场提供良好支撑。货币政策将延续“适度宽松”基调,结构性政策将是重点。两市成交金额连续多日突破2万亿元。全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。美联储再度降息,全球流动性预期宽松,美元走弱利于外资回流A股。市场将在震荡中孕育新的投资机会,投资者应保持适度谨慎,避免盲目追高,在结构优化中把握市场机会,预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注半导体、消费电子、风电设备以及汽车服务等行业的投资机会。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

报告正文

1. A股市场走势综述

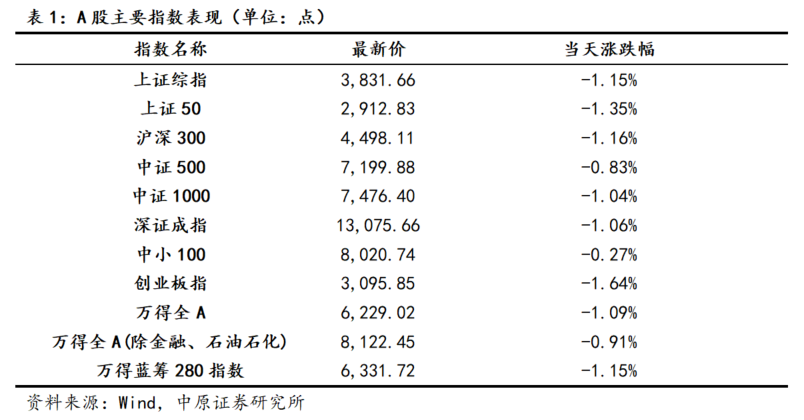

周四(09月18日)A股市场冲高遇阻、宽幅震荡,早盘股指平开后震荡上行,盘中沪指在3899点附近遭遇阻力,午后股指震荡回落,盘中汽车服务、旅游酒店、医药商业以及消费电子等行业表现较好;证券、互联网服务、软件开发以及有色金属等行业表现较弱,沪指全天基本呈现宽幅震荡的运行特征。创业板市场周四震荡回落,创业板成分指数全天表现弱于主板市场。上证综指收市报3831.66点,跌1.15%,深证成指收市报13075.66点,跌1.06%,科创50指数上涨0.72%,创业板指下跌1.64%。深沪两市全日共成交31670亿元,较前一交易日有所增加。

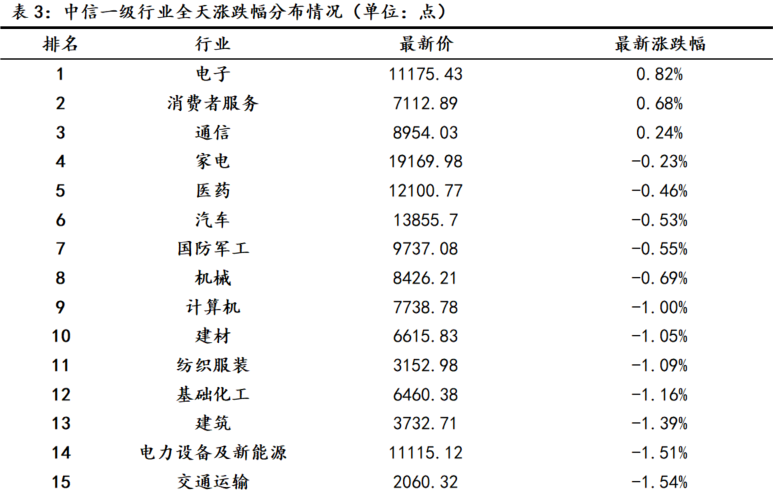

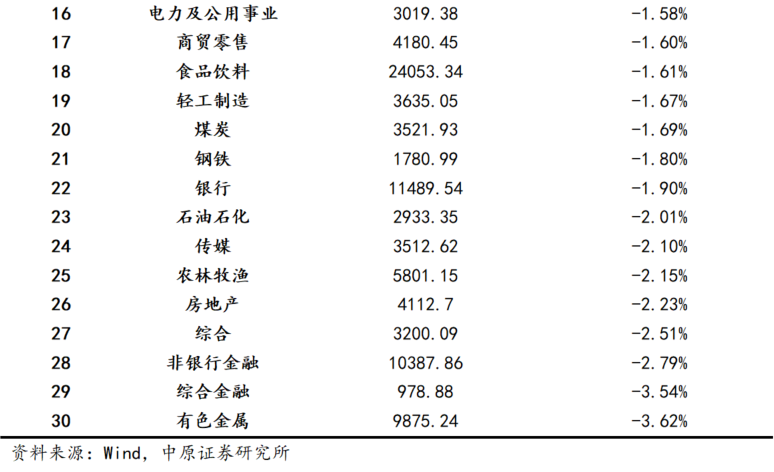

从盘中热点来看,两市超过八成个股下跌,其中汽车服务、旅游酒店、风电设备、医药商业以及半导体等行业涨幅居前;贵金属、有色金属、房地产服务、能源金属以及多元金融等行业跌幅居前。旅游酒店、汽车服务、医药商业、生物制品以及工程机械等行业资金净流入居前;证券、互联网服务、软件开发、小金属以及汽车零部件等行业资金净流出居前。

2. 后市研判及投资建议

周四A股市场冲高遇阻、宽幅震荡,早盘股指平开后震荡上行,盘中沪指在3899点附近遭遇阻力,午后股指震荡回落,盘中汽车服务、旅游酒店、医药商业以及消费电子等行业表现较好;证券、互联网服务、软件开发以及有色金属等行业表现较弱,沪指全天基本呈现宽幅震荡的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.80倍、50.16倍,处于近三年中位数平均水平上方,适合中长期布局。两市周四成交金额31670亿元,处于近三年日均成交量中位数区域上方。国务院会议明确要巩固经济回升向好势头,政策面形成多重利好叠加,国内促消费、稳地产政策持续发力,为市场提供良好支撑。货币政策将延续“适度宽松”基调,结构性政策将是重点。两市成交金额连续多日突破2万亿元。全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。美联储再度降息,全球流动性预期宽松,美元走弱利于外资回流A股。市场将在震荡中孕育新的投资机会,投资者应保持适度谨慎,避免盲目追高,在结构优化中把握市场机会,预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注半导体、消费电子、风电设备以及汽车服务等行业的投资机会。