国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股向上趋势不变。中金公司称弱美元长期利好A股,盈利、估值和流动性均将改善;方正证券表示长期向好趋势不变,居民存款搬家或持续;东吴证券认为市场处于震荡上行期,调整后仍有上行空间。宁德时代股价创历史新高,机构看好新能源汽车与动力电池行业发展。

昨日A股三大指数集体上涨,沪指涨0.37%,收报3876.34点;深证成指涨1.16%,收报13215.46点;创业板指涨1.95%,收报3147.35点。沪深两市成交额达到23767亿。行业板块多数收涨,多元金融、风电设备、电子化学品、电机、光学光电子、消费电子板块涨幅居前,贵金属、商业百货、旅游酒店、化肥行业跌幅居前。

1、A股向上趋势不变

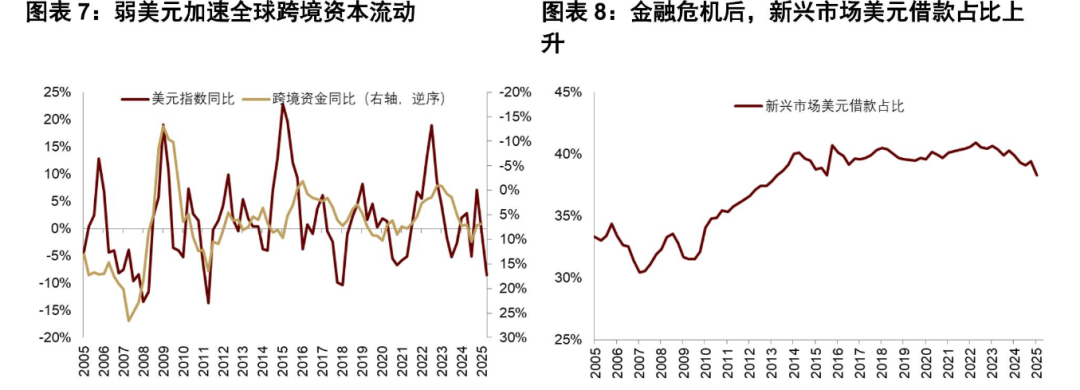

中金公司:弱美元长期利好A股

美元汇率通过实体和金融渠道影响全球资本流动、风险偏好和经济基本面,其中金融渠道占主导作用,对新兴经济影响尤其显著。弱美元周期下,全球跨境资金流动加快,改善新兴市场国家的资产负债表,推动新兴市场国家加快资本开支和经济基本面改善。具体来看,宽货币、弱美元利好全球经济共振复苏,将推动A股盈利、估值和流动性均出现改善。

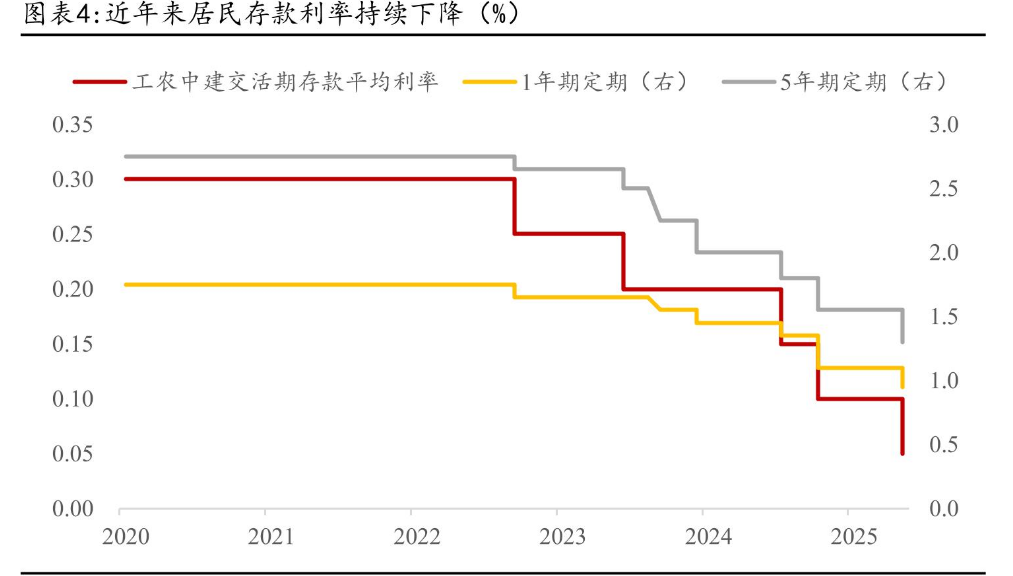

方正证券:A股长期向好趋势不变

居民存款搬家的去向一般是消费或者资产再配置,本轮存款搬家过程中资金流向则主要是居民资产的再配置。往后看,我们认为未来一段时间内仍将维持低利率环境,多重积极利好因素也决定了中国资本市场长期向好的趋势不会改变,在当前居民定期存款占比仍然较高的情况下居民存款搬家趋势或将持续。

东吴证券:上行仍有空间

本月来看,内部产业趋势向好,业绩兑现和业绩预期的指引均有上行的指向,但本月后半月美国降息、中美谈判、地缘冲突等短期偶发事件可能影响A股市场情绪,市场进入震荡上行期,上行斜率放缓,到达整数关口位置附近可能有一定抛压,届时调整程度可能比本次幅度大,需要注意阶段性风险。年度来看,阶段性调整后,市场仍然在结构性牛市的氛围中,以科技和金融驱动的趋势为主,科技板块和金融板块内部低位板块接替轮动,市场上行仍有空间。

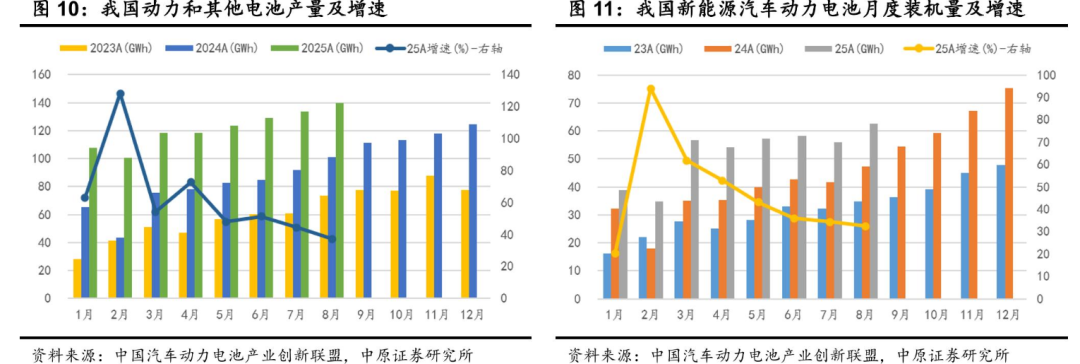

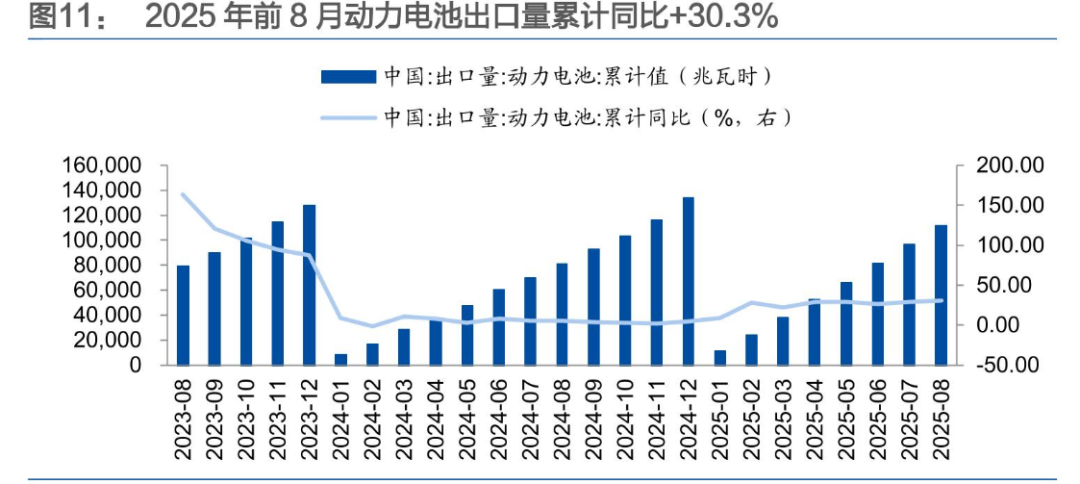

2、宁德时代大涨股价创历史新高

中原证券:新能源汽车发展前景确定

结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,动力电池行业景气度总体持续向上。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

财通证券:看好动力电池行业大周期

2025年前8月动力和其他电池产量为970.7Gwh,同比+54.3%,单8月产量为139.6Gwh,同比+37.81%。2025年以来,固态电池技术持续获突破,多家车企计划于2027年左右开始搭载全固态电池,行业产业化进程加快。我们认为随着中试线的陆续落地以及锂电扩产周期的重启,设备企业基本面有望持续改善,继续看好产业周期与技术进步共振。

中金公司:固态电池迎来产业化拐点

我们认为近期对锂电板块行情的催化剂来自产业链部分环节的通胀预期走强,此外固态电池为主线的新一轮锂电技术大周期将陆续迎来产业化拐点,固态电池从主题性行情演绎到主线行情,我们认为是投资斜率最陡峭的方向。

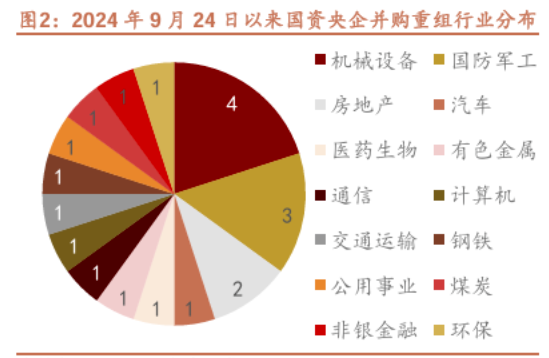

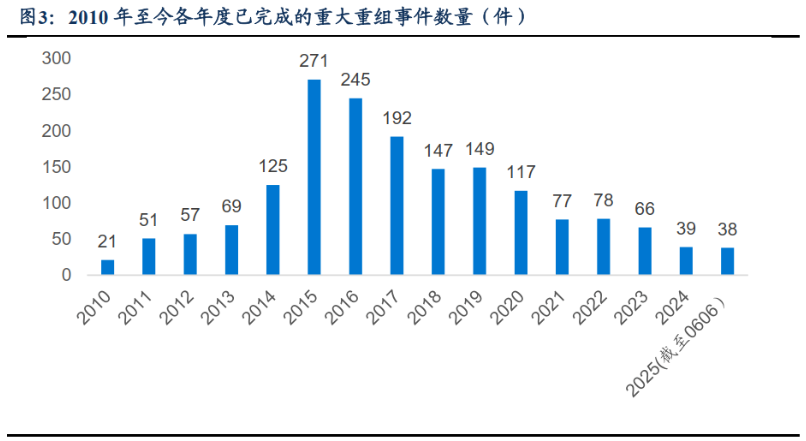

3、推动国资央企重组整合

国资委副主任李镇周三在国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上表示,“十四五”期间国资央企大力推进布局优化结构调整,以市场化的方式重组了6组10家企业,新组建设立9家中央企业。

东吴证券:国企央企合并有望促进国有资本进一步向符合国家战略的重点行业、关键领域和优势企业集中,推动国企央企的产业结构调整升级,优化国有资本的布局与资源配置,实现资源向维系国家安全、掌握国民经济命脉和关乎国计民生的重要行业和关键领域不断集中。

财信证券:2024年多家央企上市公司围绕战新产业和未来产业制定资本运作规划。通过进一步梳理国资央企上市公司2024年年报,可观察到,多家上市央企明确提出并购重组等相关资本运作规划,重点涵盖医药生物、新材料等领域。2025 年 5 月 16 日,证监会修改发布《上市公司重大资产重组管理办法》对并购重组政策松绑,为央企的资本运作规划提供有力的监管环境与政策支持。