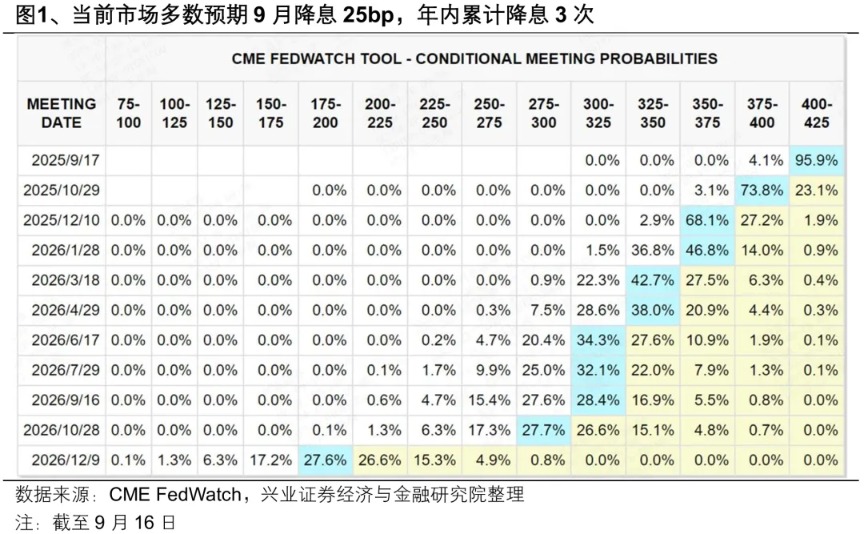

当地时间9月17日,美联储将召开9月议息会议,有望开启新一轮降息周期。8月联储主席鲍威尔在JacksonHole上的发言几乎提前“官宣”了美联储9月降息,随后温和的就业和通胀数据也进一步为9月降息吃下“定心丸”。当前市场预期美联储年内将累计降息三次,对于9月的降息幅度,95%认为是25bp的“预防式降息”。

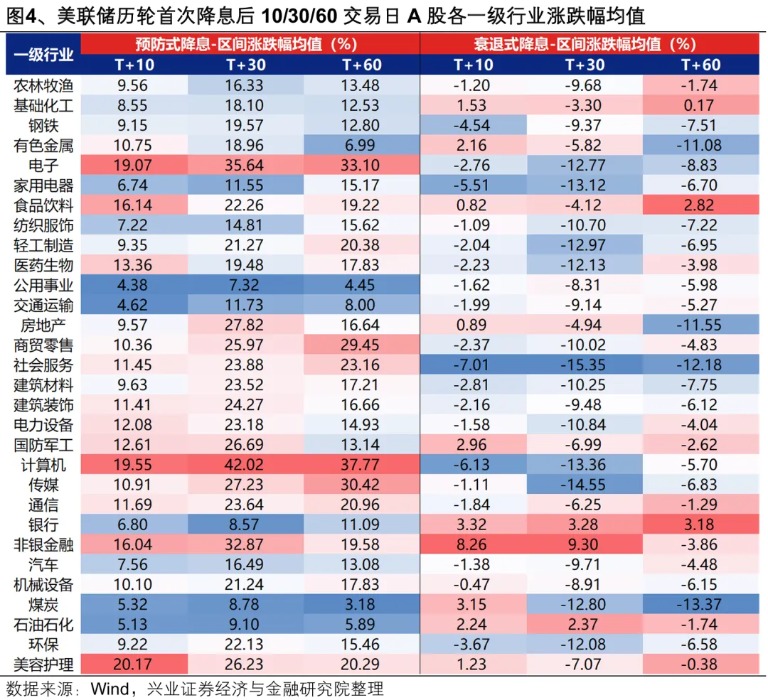

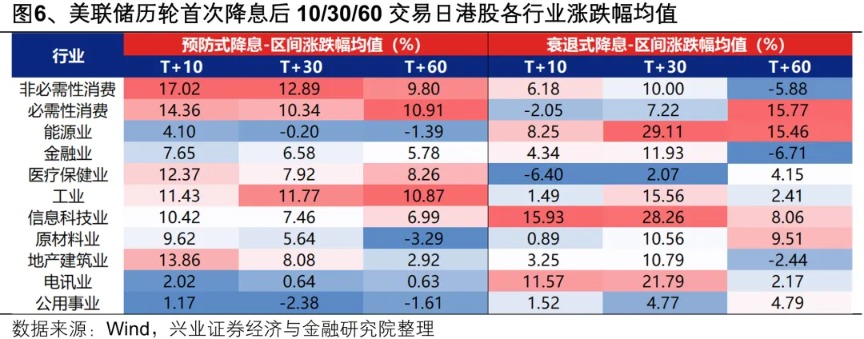

回顾历史,联储“预防式降息”和“衰退式降息”对于大类资产价格的指引有所不同。以A股和港股为例,回顾2000以来的联储四次降息周期,2000年12月与2007年9月后的衰退式降息中,A股与港股受全球经济衰退影响而整体调整;而在2019年7月与2024年9月联储预防式降息后,市场则更加定价基本面修复与流动性宽松,A股与港股整体上涨。

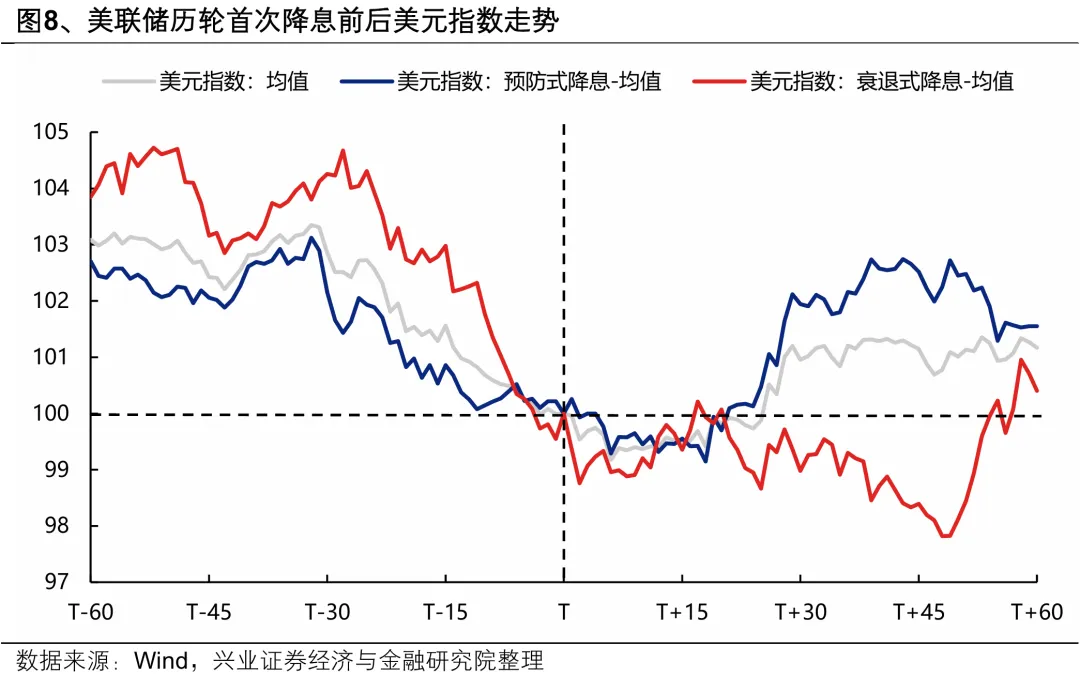

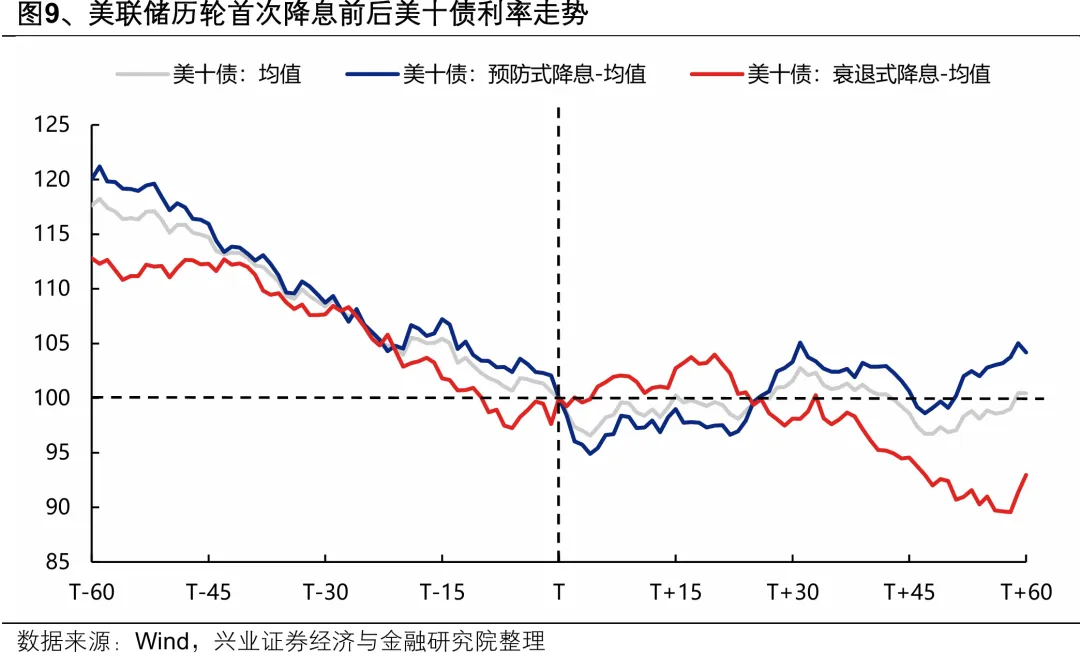

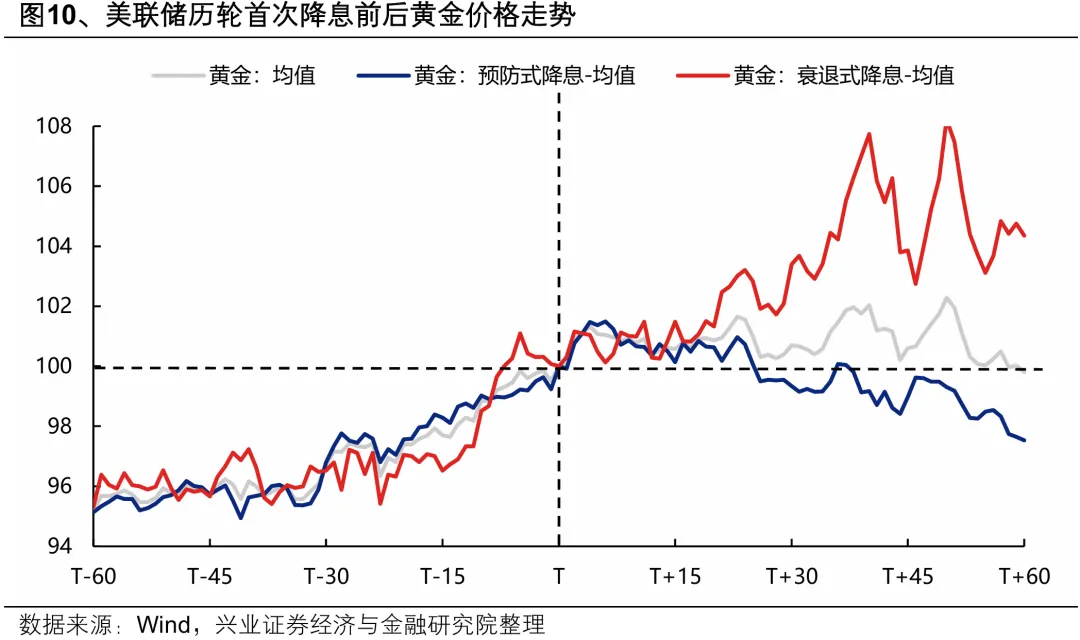

分“预防式降息”和“衰退式降息”,观察联储历次首次降息前后各大类资产走势:

A股:预防式降息后受益于流动性宽松和风险偏好提振上涨,行业层面TMT等科技板块以及食品饮料、社会服务、美容护理、医药生物等消费核心资产占优;衰退式降息后受全球经济衰退影响调整,行业层面非银、银行等金融板块以及石化、化工等周期板块为代表的防御类资产占优。

港股:相比A股,港股对外部流动性宽松更敏感,因此无论是预防式降息还是衰退式降息,短期港股都定价流动性宽松而整体上涨。而行业层面则有所区别:预防式降息后必需&非必需消费、工业、科技表现较好,衰退式降息后除了定价流动性宽松的非必需消费和科技之外,能源、电讯等防御类资产也将占优。

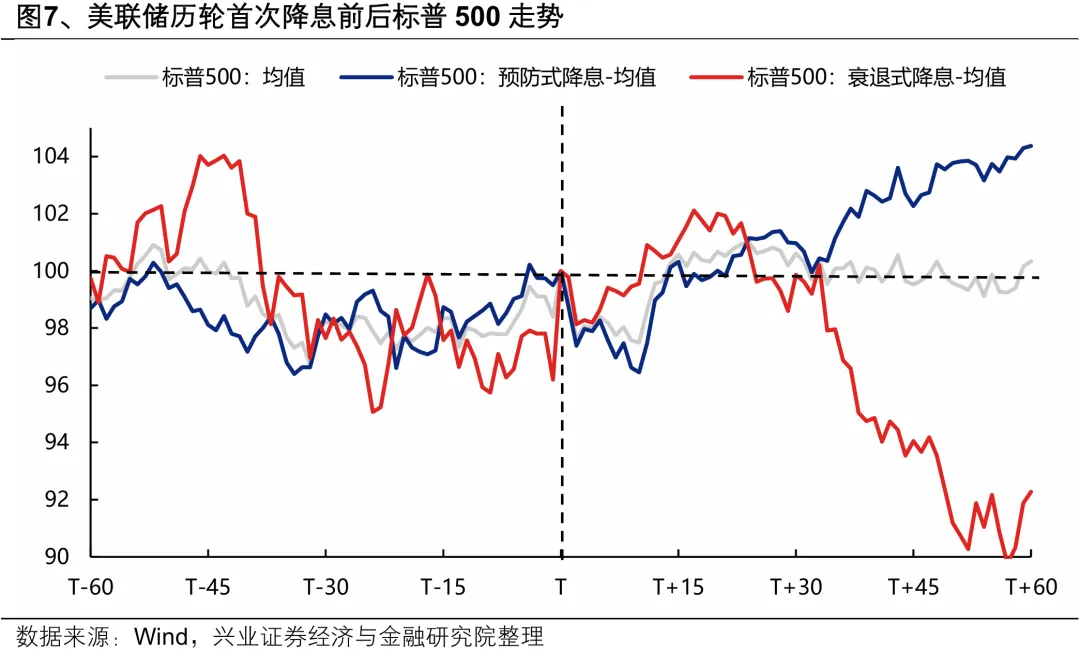

美股:降息预期落地后,基本面成为主导美股的核心变量。预防式降息后市场定价基本面转好,美股整体上涨;衰退式降息后市场定价基本面下行,美股整体下跌。

美元:降息预期落地后,短期主导美元的核心变量同样变成基本面。预防式降息后,美元短期受降息压制,但往后开始定价基本面转好而上行;衰退式降息后定价基本面下行,美元整体下跌。

美债:与美元指数类似,预防式降息后,美债利率短期受流动性宽松影响下行,但往后开始定价基本面转好而上行;衰退式降息后定价基本面下行,美债利率整体下行。

黄金:预防式降息后,黄金价格短期受到流动性宽松的提振,但后续随经济预期转好、美元美债回升后,黄金价格或开始转向下行;衰退式降息后,黄金价格受美元美债下行和避险属性的双重提振从而大幅上行。

风险提示:仅公开资料整理,不涉及研究观点及投资建议。