国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构看好A股年内表现,国泰海通称股指将创新高,申万宏源认为处于 “牛市不怕等” 阶段,中国银河看好AI主线。商务部对美产模拟芯片发起反倾销调查,机构称将加速国产化进程。固态电池持续火爆,景气度向上,市场规模潜力大,建议关注产业链龙头 。

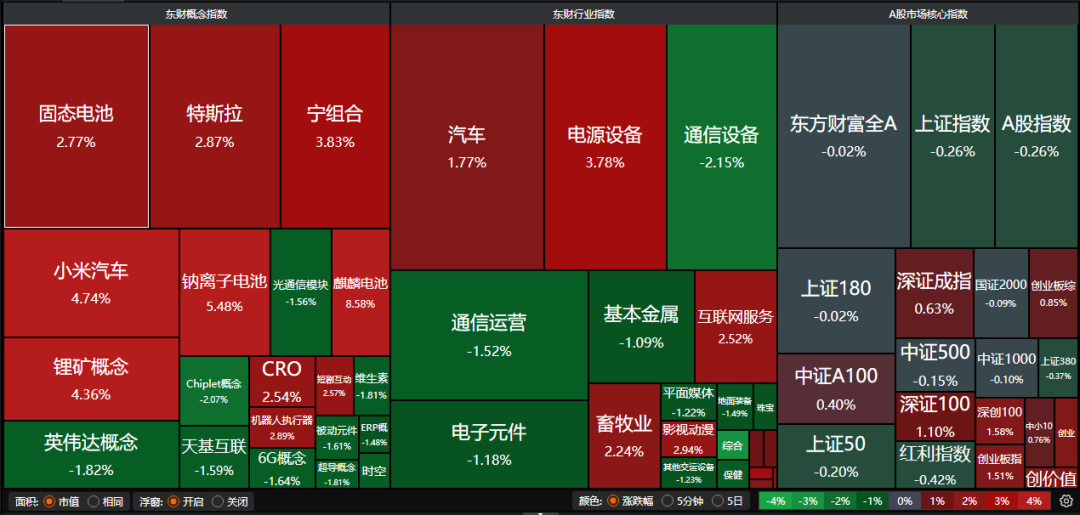

昨日A股三大指数涨跌不一,沪指跌0.26%,收报3860.50点;深证成指涨0.63%,收报13005.77点;创业板指涨1.52%,收报3066.18点。沪深两市成交额达到22774亿。行业板块涨少跌多,游戏、农牧饲渔、汽车整车、电源设备、汽车零部件板块涨幅居前,贵金属、电子化学品、航天航空板块跌幅居前。

1、年内还会有新高

国泰海通:年内有望走出新高

中国股市上升的逻辑是可持续的,年内中国A/H股指还会走出新高:第一,中国转型加快,经济社会发展不确定降低,能见度提高是估值重估的重要前提。第二,无风险收益系统下沉,股票市场机会成本降低,资产管理需求井喷和增量入市成为历史必然,也远未结束。第三,制度变化对股市估值具有关键影响。

此外,全球宽松在即,中国反内卷和增量经济支持举措也有望进一步加码,继续看升中国股市行情。

申万宏源:难得的“牛市不怕等”阶段

短期是性价比消化期、预期锚定切换期、新主线新催化等待期。但近期科技产业趋势连续催化,维持了市场热度。这个阶段,发挥作用的是产业发展的趋势和规律。催化剂不断强化产业趋势,可以使得股价突破静态的性价比约束,也是结构性行情走向极端的必要条件。难得的“牛市不怕等”阶段:A股基本面和资金流入的“双底部区域”,后续只有“继续磨底”和“改善”两种可能,且改善的条件越来越好。这是牛市现阶段,可以慢,不怕等的核心原因。

中国银河:AI将是后续市场主线

美联储降息窗口打开,美元指数走弱周期下,人民币汇率存在支撑,利好A股市场走势。展望后续,A股大概率将延续震荡上行的走势,但需关注短期波动风险,其中,市场量能变化是行情走势的重要观测信号。AI将是后续市场主线。一方面,海外算力产业链景气度会对A股市场形成提振。海外算力需求空间仍大,龙头业绩验证科技叙事。另一方面,新质生产力产业趋势向上,自主可控逻辑重要性抬升。当前板块行情受到产业趋势催化,但波动或有所加大,关注补涨细分领域。

2、商务部对美产模拟芯片发起反倾销调查

据商务部官网公告,依据《中华人民共和国反倾销条例》第十六条的规定,商务部决定自2025年9月13日起对原产于美国的进口相关模拟芯片进行反倾销立案调查。

中信建投:加速国产化进程

商务部公告2025年第27号公布对原产于美国的进口相关模拟芯片发起反倾销立案调查,有望降低国内模拟IC企业承受的竞争压力,并加速推进国产化进程。

中国银河:坚定自主研发决心

中国对美启动反歧视和反倾销调查,向市场传递中国政府维护公平贸易和企业权益的坚定决心,这有利于稳定市场预期,增强投资者对市场的信心。同时,面对美国的技术封锁和限制,国内企业将更加坚定自主研发的决心。在政府的支持与保护下,国内芯片企业将在先进计算芯片、人工智能芯片等关键领域加大研发投入,逐步突破技术瓶颈,这或将加速国内集成电路产业的国产替代进程。

3、固态电池持续火爆

国泰海通:固态电池景气度趋势向上

往后看固态产业链景气度趋势向上,“半固态”需求逐步释放“全固态”产品有望示范装车。氧化物固态电解质是当前相对成熟的固态电池技术方案。全固态电池方面,根据众多车企、电池企业对2027年全固态示范性装车的量产规划节点往前倒算,全固态电池的研发迭代需求迫切,时间紧迫性和头部企业加快“落子”有望带来固态电池行情趋势增强。

东吴证券:固态电池未来持续对传统锂电进行替代,市场规模潜力大。根据EVTank的预测数据,2030年全球固态电池出货量将达到614GWh,2024-2030年出货量CAGR超80%,我国固态电池市场规模亦有望持续扩大,2027年为加速节点,到2030年市场规模将达到200亿元。

浙商证券:关注产业链龙头企业

固态电池具备本征安全性与极高能量密度,有望成为动力电池终极技术路线。硫化物全固态电池为当前国内外最重视路线,预计国内在2027年突破电解质技术链,后续先后优化负极和正极,2030年迈向规模化。国内政策大力支持固态电池发展,电池和新能车龙头全面布局。建议关注各细分材料环节布局领先的龙头企业,以及进展领先的固态电池龙头。