一、市场行情回顾

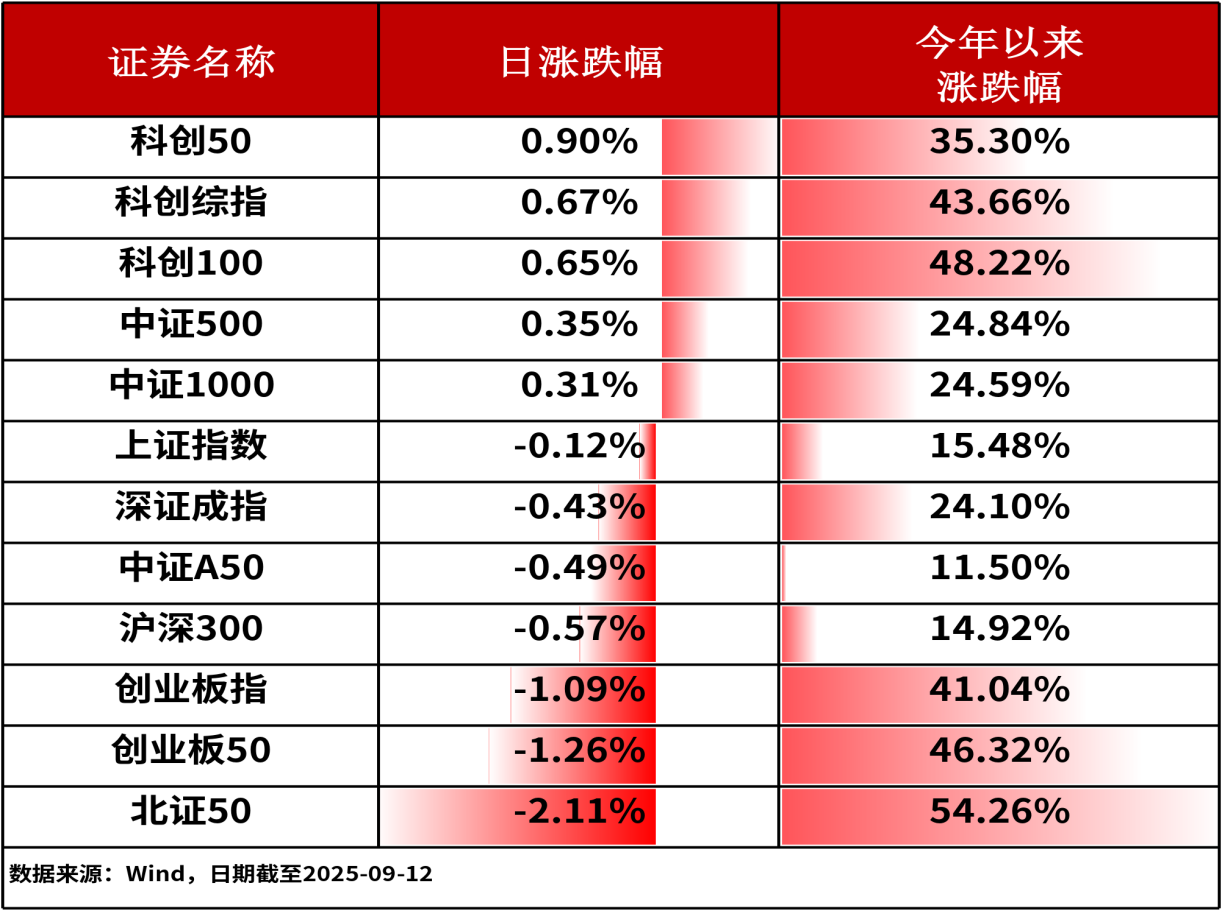

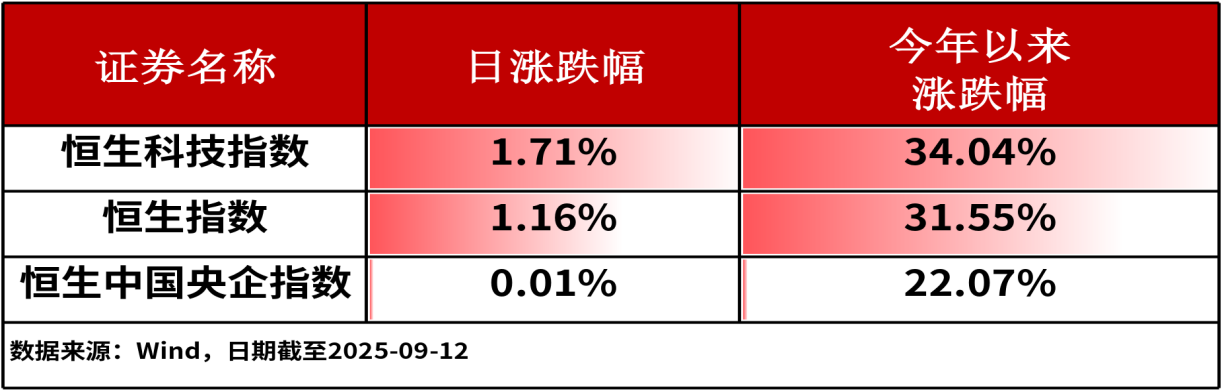

09月12日,A股三大股指全线回调,上证指数下跌0.12%,深证成指下跌0.43%,创业板指下跌1.09%,市场整体呈现调整态势。主流宽基指数中,科创50上涨0.90%,涨幅相对居前。全市场约1,920余只股票上涨。港股主流指数集体收涨。其中,恒生科技指数上涨1.71%,涨幅相对居前。沪深两市成交额为25209亿元人民币,相较上个交易日小幅增量。

行业板块方面,有色金属(1.96%)、房地产(1.51%)和钢铁(1.41%)板块涨幅居前,通信(-2.13%)、综合(-1.95%)、美容护理(-1.52%)板块跌幅居前。

二、上周资金流向

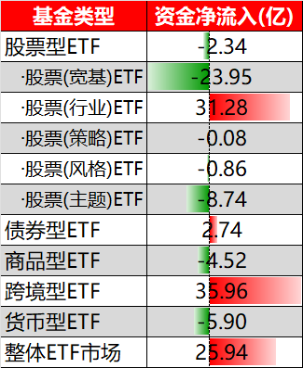

上周五,虽然A股市场三大指数全线回调,但整体上看ETF市场资金依旧保持净流入态势,整体净流入达25.94亿元。具体流向上,股票型ETF整体呈现小幅净流出态势。其中,仅股票(行业)ETF呈现净流入,流入总额达31.28亿元,其他股票型ETF均出现资金净流出。跨境型ETF明显受到市场青睐,整体净流入达35.96亿元,位居净流入榜首。资金流动的倾向延续全球风险分散和主题投资并存的特征。

数据来源:iFinD,截至20250912

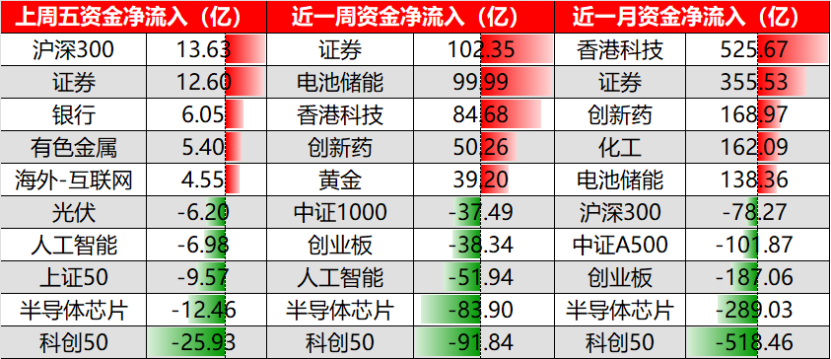

上周五,资金流向显示结构性分化:沪深300(+13.6亿)、证券(+12.6亿)和银行(+6.1亿)获资金青睐;而科创50(-25.9亿)、半导体芯片(-12.5亿)和上证50(-9.6亿)承压明显。周度与月度维度上,或由于证券尚未表现出历史上在A股市场行情较好时较常见的上涨行情,目前资金布局证券的态度较为积极,多维度上资金净流入均位居前列。除证券以外,香港科技和创新药也持续获资金流入,半导体芯片与科创50则延续净流出趋势。市场持续偏好金融与医药板块,对科技成长板块保持谨慎。

数据来源:iFinD,截至20250912

重点关注:

证券ETF龙头(159993)净申购4800万份,连续11天获资金净流入

消息面上,近日市场冲高回落,三大指数集体收跌。沪深两市成交额2.52万亿,较上一个交易日放量832亿,资金逆势流入券商板块。

东海证券指出,销售服务费率的降低和非货基仅首年收取销售服务费,将推动长期投资行为和习惯的养成。同时,对尾佣比例进行差异化设置,也引导销售机构将资源更多地向个人投资者和权益类基金销售倾斜。政策规范下的公募行业高质量发展可期,对券商业务增长形成正向刺激,建议把握并购重组、财富管理转型、创新牌照展业和ROE提升在内的逻辑主线,个股建议关注资本实力雄厚且业务经营稳健的大型券商配置机遇。

港股创新药ETF(159286)涨近1%,坚定看好创新药的出海趋势

上周,受外部信息干扰,港股创新药版本开盘大跌后超韧性大幅反弹。海通国际医药团队指出,看好创新药长期红利不动摇,中国资产质量不断提升,具备全球竞争力。短期医药板块表现可能受情绪影响波动加剧,长期工程师红利不改变。

此外消息面上,9月11日上午,国务院发布会披露,我国在研新药数量占全球数量的比例超过20%,跃居全球新药研发第二位,舒格利单抗、恩沙替尼、谷美替尼等多款国产创新药陆续获批上市,填补了相应领域国产创新药的空白。我国自主研发的抗肿瘤药品泽布替尼已在多个国家获批上市。

三、热点追踪

有色金属

消息面上,受美联储降息预期提振,铜价格持续走高。此前印尼Grasberg铜矿发生事故后,已暂停运营,市场担忧供需平衡。

华源证券指出,短期来看,美联储9月降息预期抬升,叠加金九银十旺季到来需求端或具备支撑,铜价有望上行。后续重点关注:1)9月美联储降息落地情况;2)金九银十旺季下的需求端支撑;3)非农数据低于预期后市场交易美国衰退对铜价的压制。

行业板块相关产品:有色ETF基金(159880),场外联接A:021296;联接C:021297;联接I:022886。022886)。

港股科技

消息面上,美国劳工部11日发布数据显示,美国8月消费者价格指数(CPI)同比上涨2.9%,环比上涨0.4%。CPI温和,降息预期飙升,市场预计美联储年内将连续降息三次。此外,阿里巴巴美股隔夜暴涨8%,不仅强势突破3月底的前高,也刷新2021年底以来的新高。

开源证券指出,当前A股逐步进入上涨后的估值消化阶段,港股的相对优势开始逐步凸显,从流动性角度看,美联储释放了更偏鸽派的信号;从产业投资与赚钱效应角度看,资金正在寻找AI硬件与应用的“出口”,而港股互联网板块正处于潜在受益位置。随着A股进入估值消化阶段,美联储宽松预期升温为港股估值提供边际支撑,港股优质资产的相对优势有望逐步显现。建议在这一阶段重视港股互联网、港股消费、医药以及弹性较强的非银金融板块,把握盈利弹性与估值修复带来的双重收益空间。

行业板块相关产品:港股科技ETF(159751),场外联接A:021294;联接C:021295;联接I:022884。