东阳光9月10日晚公告,母公司东阳光集团携手东阳光及其他联合投资人组成买方团,拟通过现金支付方式,以280亿元收购秦淮数据中国区业务经营主体(以下简称“秦淮数据中国”)100%股权。

图片来源:公司公告

收购秦淮数据中国100%股权

公告显示,东阳光与关联方东阳光集团拟共同增资宜昌东数一号投资有限责任公司,增资金额分别为35亿元、40亿元。同时,东数一号拟通过全资孙公司宜昌东数三号投资有限责任公司,收购秦淮数据中国100%股权,本次交易作价为280亿元。交易完成后,公司成为东数一号的参股股东,从而间接持有秦淮数据中国部分股权。

秦淮数据作为国内领先的超大规模数据中心运营商,在行业内具有显著领先地位。根据中国信通院发布的《中国算力中心服务商分析报告(2024年)》,秦淮数据在集约发展、国际布局和绿色低碳三项分指数上均位居行业第一。其总体规模指数在全国排名第二。

公告披露,本次增资参股秦淮数据中国,东阳光主要基于对数据中心行业未来发展前景的战略研判与价值认同,同时亦是公司拓展业务边界、培育新增长曲线的关键举措。

四大维度协同赋能

东阳光在公告中表示,本次交易完成后,双方将在区域布局、技术、产品、需求四大维度实现深度协同赋能。

在电算协同与区域布局维度,东阳光可依托广东韶关、内蒙古乌兰察布、湖北宜昌等基地的清洁能源储备与产业布局,为秦淮数据中国提供低成本绿电供应和扩张基础,助力其实现低碳发展目标和抢占发展先机。同时,借助乌兰察布、湖北宜昌的电价成本优势与韶关的华南区位优势,双方可共建“南中北三核”算力布局,不仅能与秦淮数据中国环首都经济圈数据中心形成算力互补与调度联动,构建纵贯南北的一体化算力网络,更能满足华北、华中、华南区域的低时延实时算力需求,形成全要素成本竞争优势。

在技术与业务整合维度,东阳光在氟化冷却液、冷板组件等液冷核心材料及部件领域的技术壁垒与产能优势,与秦淮数据中国的业务体系深度融合后,将打造行业首个液冷和下游需求大规模深度捆绑体系,构建更高效的“液冷材料—设备—智算中心”的全栈解决方案,不仅能有效降低数据中心PUE(Power Usage Effectiveness),更能推动东阳光液冷技术实现从“产品供应”向“系统解决方案输出”的战略升级。

在产品与研发协同维度,东阳光的超级电容、积层箔电容器等电子元器件技术,与秦淮数据中国支撑高功率高密度AI服务器的技术路线形成精准互补,双方可联合开展高密度电源管理方案的研发攻关,助力东阳光电子元器件业务突破AI服务器高端市场,提升市场渗透率。

在需求协同维度,东阳光旗下具身智能机器人业务处于高速发展期,对算力的需求呈指数级增长,秦淮数据中国可为东阳光具身智能机器人业务提供定制化数据中心设计、建造和运营服务,通过部署液冷机柜与智能配电系统,满足机器人算法训练对高密度算力的弹性需求,加速机器人算法迭代与场景落地,助力公司机器人业务发展。

积极推动产业升级

东阳光集团董事长张寓帅表示,本次收购是东阳光集团主动融入国家“东数西算”战略布局、服务构建全国一体化算力网络的关键一步。收购完成后,将优先确保业务的连续性和稳定性;未来通过整合双方在液冷材料、AIDC(算力基础设施)领域及清洁能源的相关资源,东阳光集团将与秦淮数据全力构建“绿电—硬件技术—算力—人工智能—运营”协同共进的数字基础设施生态,共同打造服务于人工智能的超大规模绿色智慧算力中心,夯实智能算力这一数字经济的核心基石。

近年来,东阳光集团积极推动产业升级与战略转型。2025年,东阳光集团与全球光模块巨头中际旭创携手布局液冷科技;今年2月,联合智元机器人等成立光谷东智公司,进军具身智能机器人领域。东阳光集团对秦淮数据中国的战略收购,标志着企业从传统制造向智能制造与数字经济转型,也是其构建未来产业生态的重要布局。

东阳光成立于1997年,在上交所上市,围绕电容器产业链和电池材料产业集群发展核心产业,已打造电子元器件、化工新材料、高端铝箔、能源材料、液冷科技五大事业部。

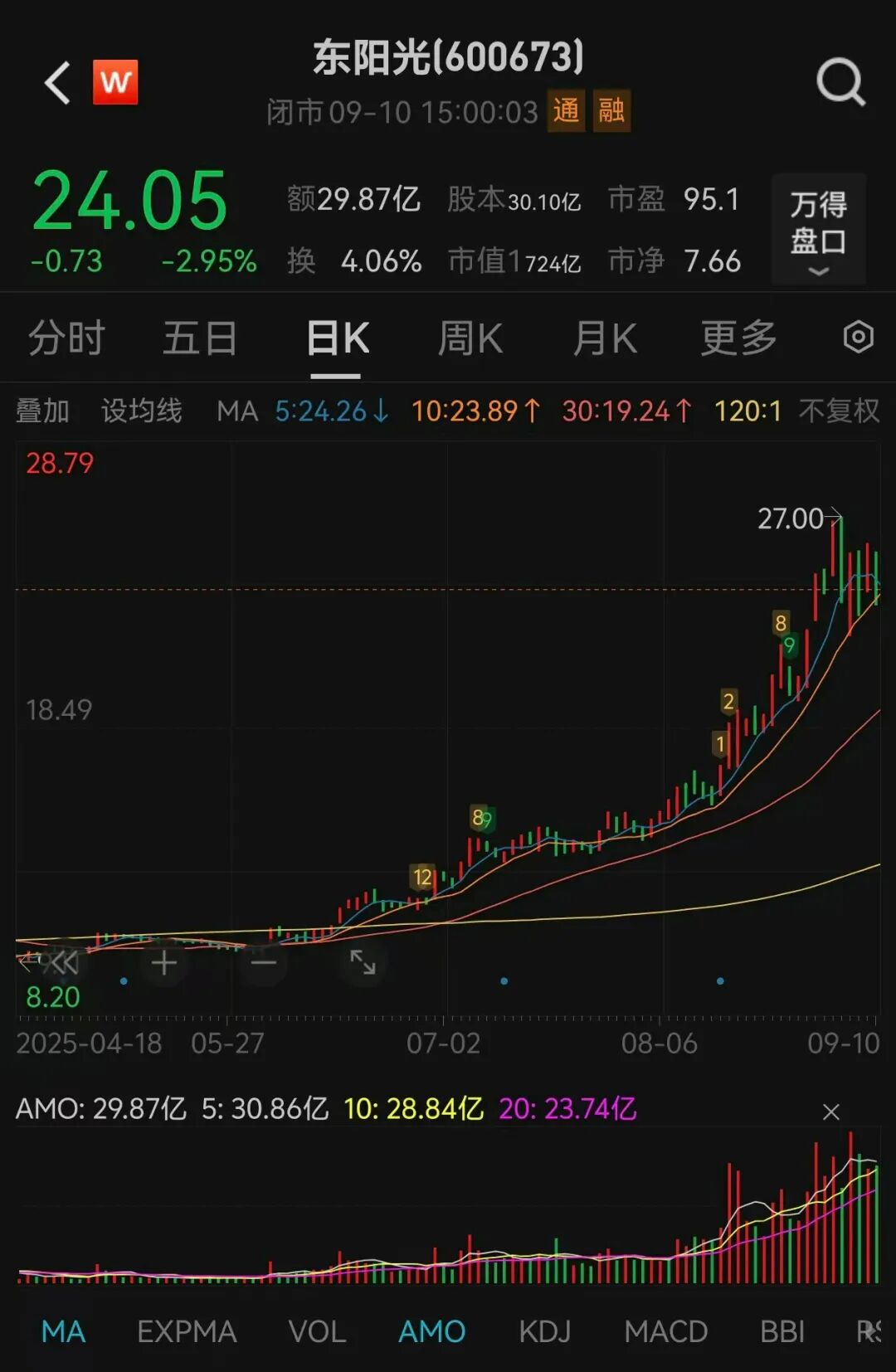

Wind数据显示,截至9月10日,东阳光最新市值为724亿元,今年以来股价累计涨幅为113.02%。