注意板块轮动加速

9月以来,股指市场波动加大,资金在高位对冲的需求增加,市场多空力量出现一定分歧。从结构上看,中证500和中证1000指数波动较大,但可能带来更高的回报,上证50和沪深300指数运行更加稳健,价格弹性较小。

8月股指市场整体上扬,其中通信和电子板块领涨,银行板块领跌。9月以来,股指期货市场波动加大。笔者认为,行情在长时间持续上涨后部分资金存在高位对冲需求,多空力量出现一定分歧,从而使股指市场出现较大波动。

市场分歧加大

2025年8月27日,股指市场出现较大幅度的高位调整,两市成交额突破3.2万亿元,较前一交易日放量约4880亿元,但市场内部分歧加剧。笔者认为,本次调整的主要原因是市场此前连续上涨,积累了较多获利盘,回调压力积聚,在上证指数接近3900点整数关口时,投资者情绪趋于谨慎,部分资金选择兑现利润,从而引发市场调整。从股指期货升贴水表现看,8月25日以来,虽然股指市场仍然在上涨,但贴水幅度有所加大,表明资金高位对冲的需求开始增多。

2025年8月28日,A股呈现V形反转走势,实现大幅上涨,且成交数据显示市场交投活跃度维持高位。板块方面,科技股表现强势,AI芯片、算力等板块强势拉升,通信、电子等板块涨幅居前。从资金面看,A股市场两融余额已连续11个交易日增长,单日融资净买入额超200亿元,杠杆资金加速布局科技权重板块。

2025年9月3日和9月4日,股指市场出现大幅下跌,科技板块深度调整,半导体、芯片、CPO等前期热门板块出现回落。相关数据显示,资金主要从前期涨幅较大的科技、军工等板块流出,流向银行、电力、消费等防御型板块。不过,9月5日股指市场再度上攻,央行开展1万亿元逆回购操作注入流动性,叠加财政与货币政策协同发力,市场对“宽货币”的预期强化,稳定了投资者的预期。

整体看,当前股指市场仍保持较好的多头走势,个别交易日的调整并未对整体趋势造成特别大的影响,上行速度放慢可能更有利于行情的持续。随着中长期资金的不断入市、ETF基金规模的持续扩大,股指的上涨行情大概率延续。分板块看,科技领域表现突出,主要受政策端的催化。2025年8月26日国务院发布《关于深入实施“人工智能+”行动的意见》,使算力、半导体等板块持续受到资金关注,2025年8月27日工信部优化了卫星通信业务准入政策,刺激卫星互联网、光模块等细分领域上涨。不过,当前资金更多来源于“债转股的再均衡”,这类资金对估值与基本面的匹配度要求更高。同时,国家平准资金的构建、社保及保险等长期资金的入市,正推动A股市场形成“震荡慢牛”模式。

股指期货升贴水分化

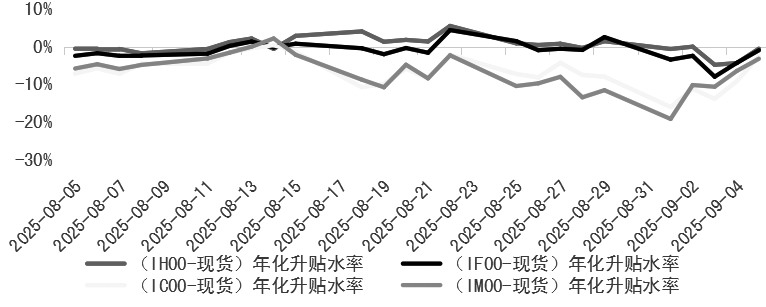

8月以来,股指期货维持较为强劲的上涨趋势,四个品种贴水均出现过阶段性收敛的情况,不过品种间升贴水仍有所分化,代表蓝筹权重股的IH和IF贴水逐步缩小,代表成长小盘股的IC和IM贴水先缩小后扩大。

笔者认为,股指期货品种间升贴水分化和前期品种间上涨幅度的差异与对冲需求有关。8月以来,IC和IM的上涨幅度超过IH和IF,当前位置回调压力有所增加,短期积累的获利盘较多,部分机构资金情绪趋于谨慎,相比之下IH和IF市场更为安全,可能造成IC和IM的对冲需求增多,导致其贴水并未随着行情的上涨走扩,而是持续收敛。后续行情若出现调整,IC和IM的调整幅度可能大于IH和IF。不断入市的中长期资金在进行资产配置时可能优先选择权重蓝筹股,从而增加IH和IF的多头力量。

9月以来,虽然股指市场波动加大,但股指期货整体仍呈现贴水逐步缩小的趋势。9月3日和4日股指市场出现大幅调整,但四个股指期货品种的贴水并未大幅增加,反而有所减少,说明高位调整后资金对后市仍然保持较为乐观的预期。

图为期指当月合约年化升贴水率

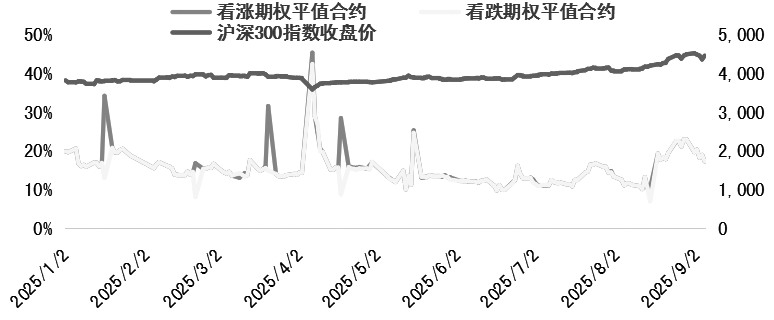

股指期权方面,8月以来沪深300指数持续上行,其间波动率小幅放大,但当前波动率仍处于历史较低水平,后续在行情的配合下,波动率可能进一步放大。

图为沪深300股指期权平值期权隐含波动率走势

后市展望

目前股指市场仍保持较好的多头趋势,从成交量看,市场做多情绪依然较为活跃。预计四季度流动性延续稳健偏宽松格局,且处于政策窗口期,国家为提振实体经济,可能出台更多增量政策。同时外部风险逐步下降,美联储9月降息概率增加将进一步提升人民币资产的吸引力。当前市场处于“政策底+资金底+估值底”共振期,上涨行情延续的概率较大,但投资者需适应市场的板块轮动加速与结构分化。

随着行情的加速,股指期权隐含波动率也开始回升。从结构上看,科技成长成分股居多的中证500和中证1000指数更偏向进攻型,市场波动较大,但可能带来更高的回报率,而红利蓝筹成分股居多的上证50和沪深300指数则更偏向防御型,价格弹性相对较小。