核心观点

A股市场综述

周五(09月05日)A股市场低开高走、震荡上行,早盘股指低开后震荡回落,盘中沪指在3745点附近获得支撑,随后股指震荡回升,盘中电池、能源金属、半导体以及电子元件等行业表现较好;银行、酿酒、食品饮料以及商业百货等行业表现较弱,沪指全天基本呈现震荡上行的运行特征。创业板市场周五震荡上扬,创业板成分指数全天表现强于主板市场。

后市研判及投资建议

周五A股市场低开高走、震荡上行,早盘股指低开后震荡回落,盘中沪指在3745点附近获得支撑,随后股指震荡回升,盘中电池、能源金属、半导体以及电子元件等行业表现较好;银行、酿酒、食品饮料以及商业百货等行业表现较弱,沪指全天基本呈现震荡上行的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.41倍、45.40倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额23487亿元,处于近三年日均成交量中位数区域上方。国务院会议明确要巩固经济回升向好势头,政策面形成多重利好叠加,国内促消费、稳地产政策持续发力,为市场提供良好支撑。当前A股市场正处于内外政策利好交织、流动性充裕的有利环境。市场资金面呈现明显改善迹象,银行间市场资金利率平稳,两市成交金额连续多日突破2万亿元。全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流A股。预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注电池、能源金属、半导体以及电子元件等行业的投资机会。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

报告正文

1. A股市场走势综述

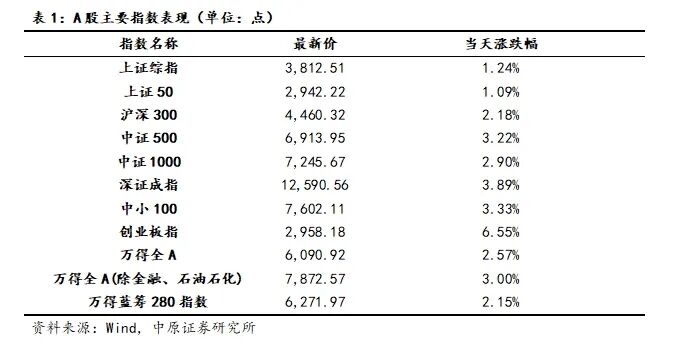

周五(09月05日)A股市场低开高走、震荡上行,早盘股指低开后震荡回落,盘中沪指在3745点附近获得支撑,随后股指震荡回升,盘中电池、能源金属、半导体以及电子元件等行业表现较好;银行、酿酒、食品饮料以及商业百货等行业表现较弱,沪指全天基本呈现震荡上行的运行特征。创业板市场周五震荡上扬,创业板成分指数全天表现强于主板市场。上证综指收市报3812.51点,涨1.24%,深证成指收市报12590.56点,涨3.89%,科创50指数上涨3.39%,创业板指上涨6.55%。深沪两市全日共成交23487亿元,较前一交易日有所减少。

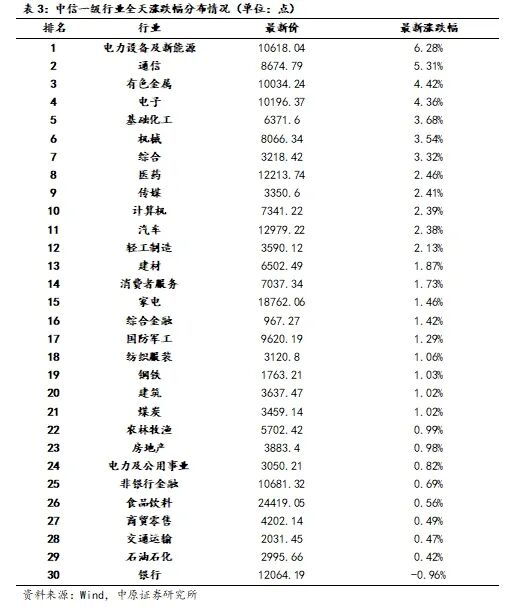

从盘中热点来看,两市超过八成个股上涨,其中电池、能源金属、光伏设备、风电设备以及电源设备等行业涨幅居前;两市仅有银行以及保险行业小幅下跌,另外商业百货、酿酒以及食品饮料等行业涨幅较小。电池、电子元件、光伏设备、能源金属以及消费电子等行业资金净流入居前;商业百货、证券、银行、互联网服务以及食品饮料等行业资金净流出居前。

2. 后市研判及投资建议

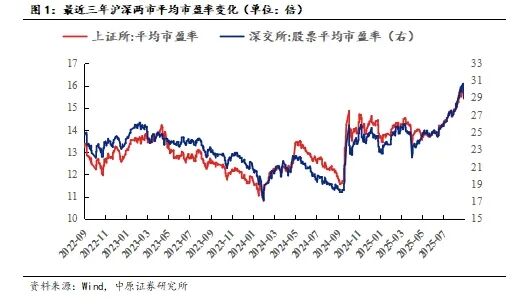

周五A股市场低开高走、震荡上行,早盘股指低开后震荡回落,盘中沪指在3745点附近获得支撑,随后股指震荡回升,盘中电池、能源金属、半导体以及电子元件等行业表现较好;银行、酿酒、食品饮料以及商业百货等行业表现较弱,沪指全天基本呈现震荡上行的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.41倍、45.40倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额23487亿元,处于近三年日均成交量中位数区域上方。国务院会议明确要巩固经济回升向好势头,政策面形成多重利好叠加,国内促消费、稳地产政策持续发力,为市场提供良好支撑。当前A股市场正处于内外政策利好交织、流动性充裕的有利环境。市场资金面呈现明显改善迹象,银行间市场资金利率平稳,两市成交金额连续多日突破2万亿元。全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流A股。预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注电池、能源金属、半导体以及电子元件等行业的投资机会。