国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股中期上涨趋势不改,中金提估值合理、盈利增长等支撑,天风建议关注周期股,中银称弱美元下A股迎资产重估。反内卷预期升级,电池储能板块大涨,机构看好固态电池催化及优质企业业绩修复。美联储9月降息概率99.4%,机构预计其大概率重启降息,年内或降50BP。

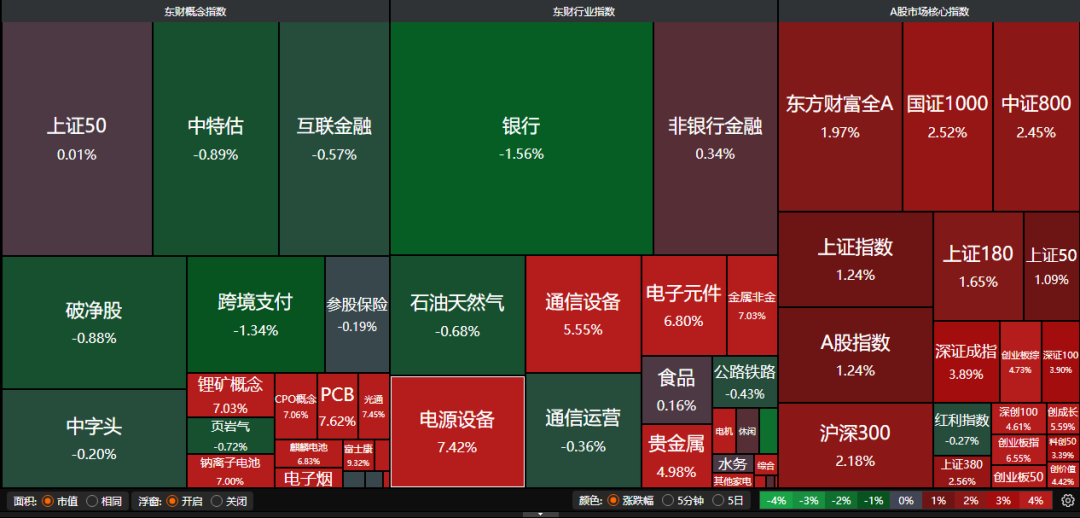

昨日A股三大指数集体大涨,沪指涨1.24%,收报3812.51点;深证成指涨3.89%,收报12590.56点;创业板指涨6.55%,收报2958.18点。沪深两市成交额23047亿,较上一交易日缩量2396亿。行业板块呈现普涨态势,固态电池概念爆发,电池、能源金属、光伏设备、风电设备、电源设备板块涨幅居前,两市仅有银行、保险板块下跌。

1、A股中期上涨趋势不改

中金公司:中期上涨趋势不变

从当前A股市场环境来看,1)市场整体估值处于合理水平,并未高估。年初至今A股全球表现也仅在中游位置。2)A股今年盈利有望实现正增长且下半年增速或好于上半年,市场表现并非单因流动性推动。3)政策红利凸显,监管强调“持续巩固资本市场回稳向好势头”。综合以上分析,我们认为对指数短线回调不改中期趋势。

天风证券:关注周期股

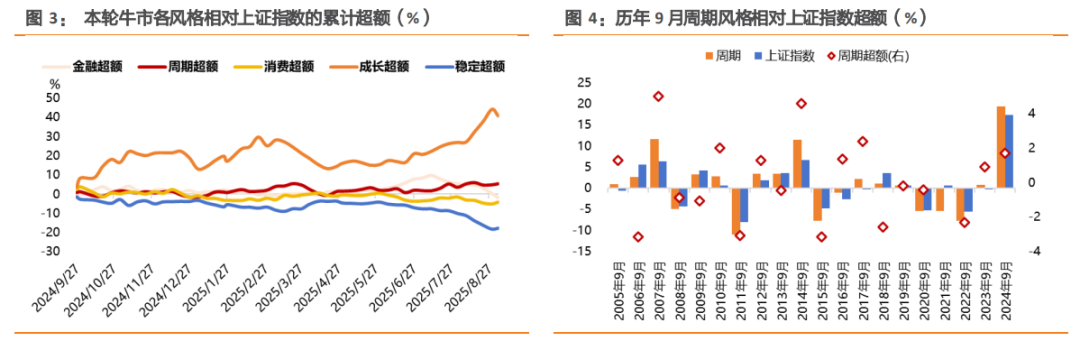

牛市主线风格“强者恒强”,但周期风格后半段易有所表现。复盘大类风格在06-07年以及14-15年牛市的整体表现,也可发现主线风格“强者恒强”。而在聚焦主线之外,我们发现,周期风格在牛市前半段表现只能说稳健,而在大盘整固后的后半段相较大盘亦有明显超额。本轮牛市来看,周期股也同样维持较为稳健的超额,但并未相对大盘走出一段独立行情,具备成为博弈牛市延续筹码的特质。

中银证券:弱美元周期下A股迎来资产重估

弱美元环境下,中国科技资产有望受益于人民币资产重估。A 股有望受益于人民币资产重估过程:预期修复叠加估值安全垫, A 股估值修复动能与全球资金再配置需求形成共振。降息周期下 A 股多呈现为小盘成长的结构牛, 科技股有望成为本轮弱美元周期下人民币资产重估过程中受益资产。

2、反内卷预期不断升级

昨日,电池储能板块大涨,金银河、天华新能、誉辰智能、先导智能等20%涨停,亿纬锂能、欣旺达涨超16%。反内卷政策预期不断催化,相关行业板块股价大涨。

兴业证券:固态电池进入核心催化期

作为制造板块中前期滞涨较多的行业,有望迎来追求收益弹性的资金进行“高切低”配置;9月行业进入固态电池等新技术的核心催化期;“反内卷”政策高度重视、库存+产能周期底部明确、筹码出清较为彻底,行业正处在对利空钝化、对利好敏感的阶段。一旦有超预期政策和新技术催化落地,整个板块的修复空间和斜率较为可观。

东莞证券:

后续随着反内卷政策持续深化,有望促进落后产能加速出清,有利于拥有技术优势和成本优势的优质产能利用率提升及相关公司业绩修复。固态电池产业化持续推进,为产业链的材料体系和设备环节带来迭代升级的结构性增量需求。

3、美联储9月降息概率为99.4%

据CME“美联储观察”:美联储9月维持利率不变的概率为0.6%,降息25个基点的概率为99.4%。美联储10月维持利率不变的概率为0.3%,累计降息25个基点的概率为44.5%,累计降息50个基点的概率为55.3%。

中国银河:AI需求持续高景气

外界对9月份降息预期加大,美联储或将开启新一轮降息周期。2025年特朗普第二届任期以来,特朗普多次喊话美联储,要求再次启动降息,但美联储主席鲍威尔并未在是否降息问题上有明确表态,特朗普政府与美联储也围绕是否降息问题进行了司法、人事、舆论等多领域的博弈。根据美国经济数据与鲍威尔近期表态,外界普遍预期今年9月美联储新一轮降息周期或将开启。

华安证券:美联储有望重启降息

美联储主席鲍威尔在8月JacksonHole上的发言中指出,基准前景和不断变化的风险平衡可能值得美联储调整政策立场,并提及同日美联储发布的新《长期目标和货币政策策略声明》,表明美联储确定利率水平时通胀的权重正在下降而就业权重有所抬升。一方面,鲍威尔认为基准情形下,关税对通胀的影响可能较短暂,即通胀风险可控。另一方面,他认为当前就业市场一旦风险显现,可能迅速转化为裁员规模急剧扩大及失业率快速上升。因而,美联储9月大概率“重启”降息,年内降息幅度有望达到50BP。