9月5日,江苏锡华新能源科技股份有限公司(以下简称“锡华科技”或“公司”)即将上会审核。公司主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅,是全球行业领先、质量可靠、技术卓越的大型高端装备专用部件制造商。

锡华科技先后设立子公司江苏锡华、锡华智能,建设泰兴毛坯件生产基地、多地机械加工服务基地,逐步形成高端装备专用部件从毛坯件到成品件全工序服务能力,并持续扩充机械加工业务规模。目前公司也正在筹划布局海外生产基地,以满足全球客户的产品需求。

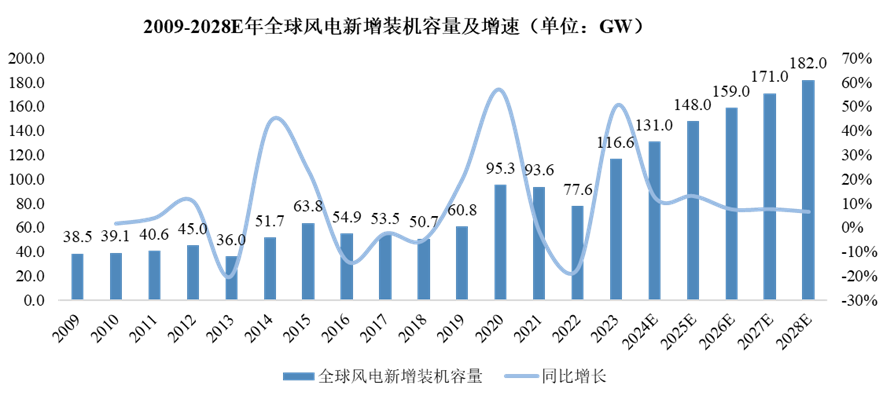

风电行业持续利好,生产规模稳步扩大

随着全球能源转型趋势加快,以及可再生能源综合利用技术的不断提升,全球风电行业整体呈现出增长的趋势。与此同时,我国也陆续提出风电行业的利好政策,为我国风电产业的发展奠定了坚实基础。

来源:锡华科技招股书

国内外风电行业的快速发展,拉动了风电行业的资本投入,进而保证了风电齿轮箱稳定的长期市场需求,这是锡华科技风电齿轮箱专用部件业务收入逐年增加的重要原因。

在风电领域,大型高端装备专用部件行业属于资本与技术密集型行业,在新品开发、技术研发、设备投入、日常运营、产能扩张等方面均需要投入大量的资金,尤其是机械加工环节的生产设备投入巨大,公司的快速发展需要较强的资金实力作为保障。

此外,为了保持稳定的市场地位,满足客户对于新品开发能力、产品质量、交付周期、服务及生产规模等方面的要求,风电零部件公司也需持续投入大量资金。

此次锡华科技通过IPO计划募资14.98亿元,用于风电核心装备产业化项目(一期)以及研发中心建设项目。其中,风电核心装备产业化项目(一期)预计总投资14.48亿元。项目将新建生产车间及配套建筑,购进国际先进的进口大型龙门加工中心、卧式加工中心、数控立式车床和三坐标检测仪等,达产后可实现年新增十五万吨风电零部件的机械加工能力。

研发中心建设项目则将通过新建研发中心、购入先进研发设备等措施来增强公司的研发能力,项目聚焦于球墨铸铁工艺优化、风电齿轮箱性能提升和注塑机模板轻量化等研究领域,旨在推动公司的技术创新和进步。

业内人士指出,随着后续募投项目的顺利实施,公司的技术实力、生产水平将得到持续提升,核心竞争力也将不断增强。

客户资源优质稳定,技术优势筑牢增长根基

锡华科技收入的持续稳健增长,既是风电行业蓬勃发展的时代红利体现,更是公司以技术硬实力构建客户粘性、实现深度合作的必然结果。在风电高端装备部件领域,客户资源优质稳定已成为其核心增长逻辑,而这一模式的背后,是技术协同与行业格局的双重支撑。

据悉,锡华科技与南高齿、弗兰德、采埃孚、德力佳等全球排名前列的风电齿轮箱制造商,全球大型注塑机龙头海天塑机建立了长期稳定的合作关系,凭借优质稳定的产品质量、行业领先的技术水平和高效快速的交付能力,逐步成为其高端装备关键部件主力供应合作伙伴。

而更深层次的合作逻辑,源于技术层面的高度赋能。锡华科技生产的风电齿轮箱专用部件为风电齿轮箱的关键部件、注塑机厚大专用部件为注塑机的重要组成部分,均与下游高端装备具有很强的配套关系。下游客户通常需部件供应商的深度协同以完成产品研发与生产,合作日渐较深且稳定,也为锡华科技未来进一步发展打下基础。目前,公司产品已实现1MW至22MW陆上及海上风电机组的全功率覆盖,技术广度位居行业前列,成为推动风电产业新质生产力发展的重要力量。2022年至2024年,风电齿轮箱部件主要应用于5MW以上主流机型,其中7MW及以上产品销量占比由4.09%快速攀升至31.71%,10MW及以上产品占比则从0.60%跃升至16.21%,大兆瓦产品市场化进程显著加速。

今年上半年扣非净利润同比增逾55%,经营业绩稳定向好

近年来,锡华科技经营业绩呈现稳健增长态势,尤其是2025年以来,行业需求向好与公司产能释放形成共振,推动业绩实现大幅跃升。数据显示,2025年1-6月,公司营业收入同比增长36.67%至58,043.93万元,扣非归母净利润同比大增55.67%至9,428.70万元。

与此同时,公司在招股书中对2025年前三季度业绩做出乐观展望,预计营业收入将达85,911.07-86,911.07万元,同比预增29.04%-30.54%;扣非归母净利润预计为14,880.09-15,555.67万元,同比预增46.31%-52.95%,持续高增长态势明确。

立足风电产业蓬勃发展的黄金赛道,锡华科技凭借全工序服务能力、优质客户资源与持续迭代的技术优势,已在全球大型高端装备专用部件领域站稳脚跟。此次IPO募资聚焦产能扩张与研发升级,既顺应了行业对大兆瓦风电部件的增长需求,也为公司突破资金瓶颈、巩固技术壁垒按下 “加速键”。业内人士指出,锡华科技有望在全球能源转型浪潮中进一步扩大市场份额,为风电产业高质量发展注入更多 “新质生产力”。