今日(9.4)早盘,沪指跌超1%,科创50跌超5%。市场震荡环境下,业绩相对稳健、估值性价比更高的品种或受到资金关注。以兼具消费和医药属性的中药板块为例,中药ETF(560080)小幅回调0.54%,成交额已超4400万元,场内溢价坚挺,反映资金或逢跌布局!资金面上,尽管中药ETF(560080)此前已连跌2日,但却连续3日获净流入超3000万元,资金逢跌布局意图明显!

【中药ETF(560080)年初以来行情走势&成交额变化】

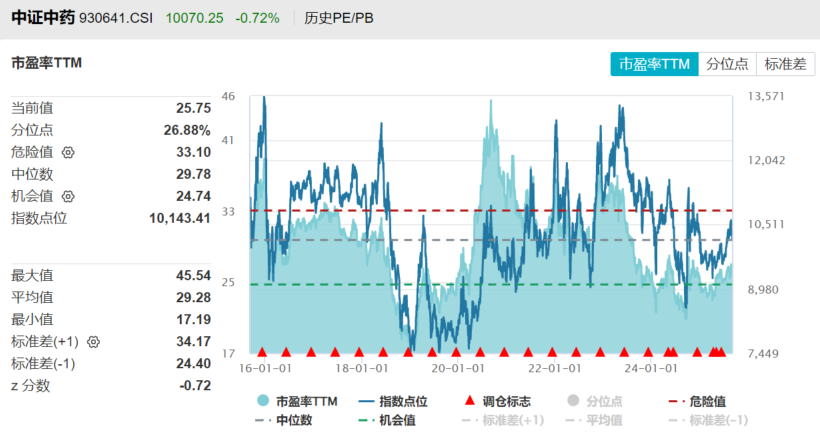

板块估值方面,中药板块动态市盈率居2021年以来低位。截至2025年9月3日,中证中药指数市盈率TTM为25.75x,仍在2021年以来低位。

中药ETF(560080)标的指数热门成分股多数飘绿,云南白药、华润三九跌超1%,片仔癀、同仁堂、东阿阿胶微跌。

【机构:业绩短期承压,静待需求回暖】

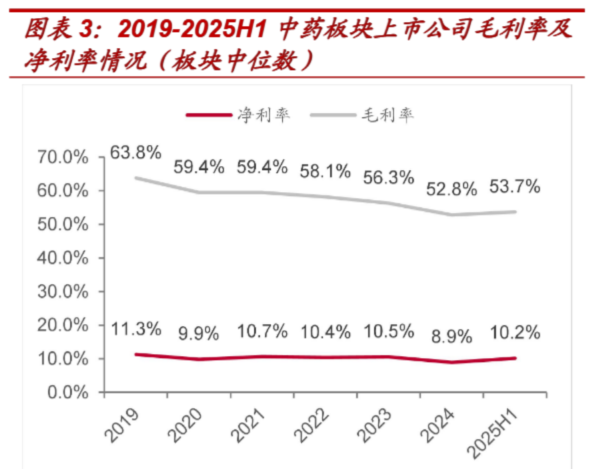

中泰证券统计了64家中药企业2025H1的业绩后指出,中药25H1业绩阶段性承压,毛利率有望向上修复。中药企业总营收1729亿元、同比-4.95%;扣非净利润191亿元、同比-9.31%;经营性现金流169.6亿元、同比+30.77%。整体来看,中药板块收入和利润的降幅较2024年均有所收窄,行业景气度正在逐渐修复中。2025H1板块毛利率42.05%、同比-1.01pp;扣非净利率11.04%、同比-0.56pp。自2024年中以来,中药材价格基本处于持平震荡状态,2025年5月起中药材价格出现明显下降。预计随着前期囤积的高价药材消化完毕,2025H2中药板块成本端的压力有望逐渐缓解、迎来毛利率的向上修复。

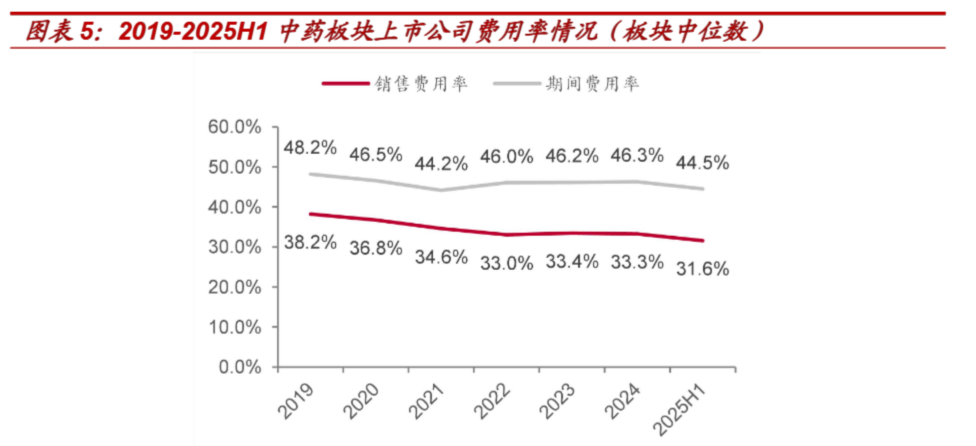

费用端保持平稳,现金流有所改善。2025H1中药板块期间费用率中位数为44.5%,较2024年同期上升1.5pp;销售费用率中位数为31.6%,较24年同期下降0.1pp,费用端基本稳定。截止2025H1中药板块应收账款+应收票据/总收入、存货/总资产分别为48.8%、12.3%,应收账款占总营收比重较2024年同期有所提升。经营性净现金流/营业收入这一指标自2023年起有所回落,2025H1同比小幅改善,显示中药企业的回款有所加强。

OTC需求偏弱,药店渠道变革有望倒推集中度提升。中泰证券认为,虽然短期需求承压,但零售药店的出清有望倒推上游OTC集中度加速提升。华润三九的感冒灵颗粒市场份额从2024年的22.79%提升至2025Q1的24.34%,江中药业的健胃消食片从2024年的8.35%提升至2025Q1的9.62%,头部OTC品种的市场份额正在持续提升。

总体来看,虽然终端需求承压,但品牌OTC市占率提升逻辑强化,看好具备品牌和渠道优势的OTC龙头。同时,部分中药公司持续加大研发投入、创新管线有望得到重估。建议重点关注以下两个方向:1)业绩稳健、高分红的OTC龙头;2)主业底部向上、创新管线前瞻布局的中药创新药龙头。

【机构:坚定看好价格治理、消费复苏、国企改革三大主线】

湘财证券指出,中药行业2025中报利润端表现好于收入端。2025H1,A股中药上市公司共实现营业收入1786.02亿元,同比下降5.33pct;净利润234.25亿元,同比上升0.58pct;归母净利润223.37亿元,同比下降0.06pct。2025Q2营收同比下降2.13pct,净利润同比上升8.32pct,归母净利润同比上升6.4pct。

坚定看好三大主线:1)主线一:价格治理。价格治理之下,集采、医保谈判、药价比等政策的大方向即降价,行业内部分化或更加明显,具备竞争优势的品种及企业有望实现以价换量。2)主线二:消费复苏。消费复苏之下,看好宏观经济回暖及内需刺激带来的消费类中药销量的恢复。人口老龄化和居民健康意识提升为消费类中药带来最大的长期驱动力,中药行业长产业链以及“防-治-养”的特点有望得到更为充分的体现。3)主线三:国企改革。中药行业国资控股企业占比明显高于医药行业整体水平,国企改革深化,投资机会来自提质增效取得的业绩增量。

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。