AI基金创金合信芯片产业股票发起A(013339)披露2025年中期报告,上半年基金利润552.54万元,加权平均基金份额本期利润0.026元。报告期内,基金净值增长率为1.63%,截至上半年末,基金规模为2.91亿元。

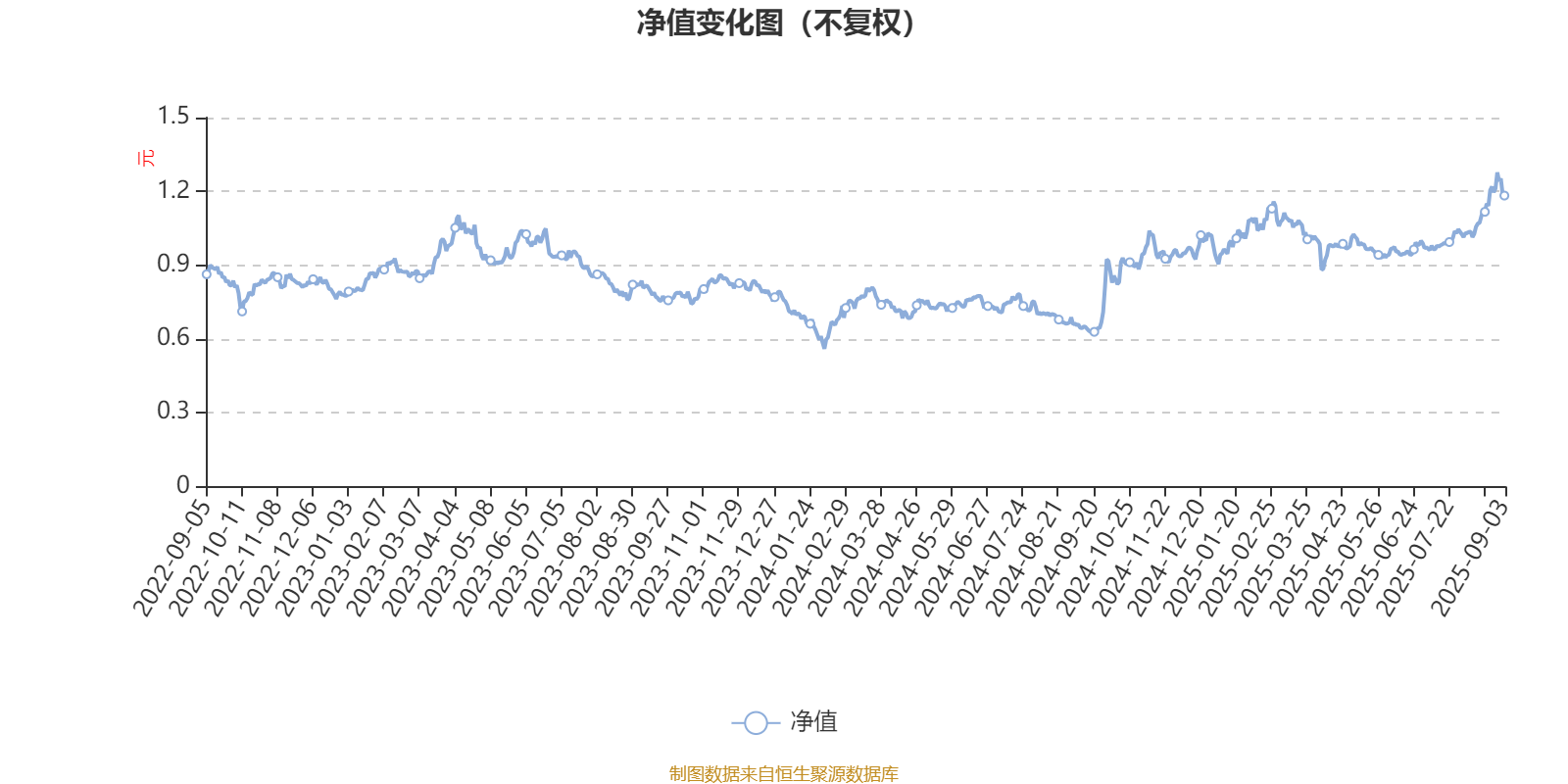

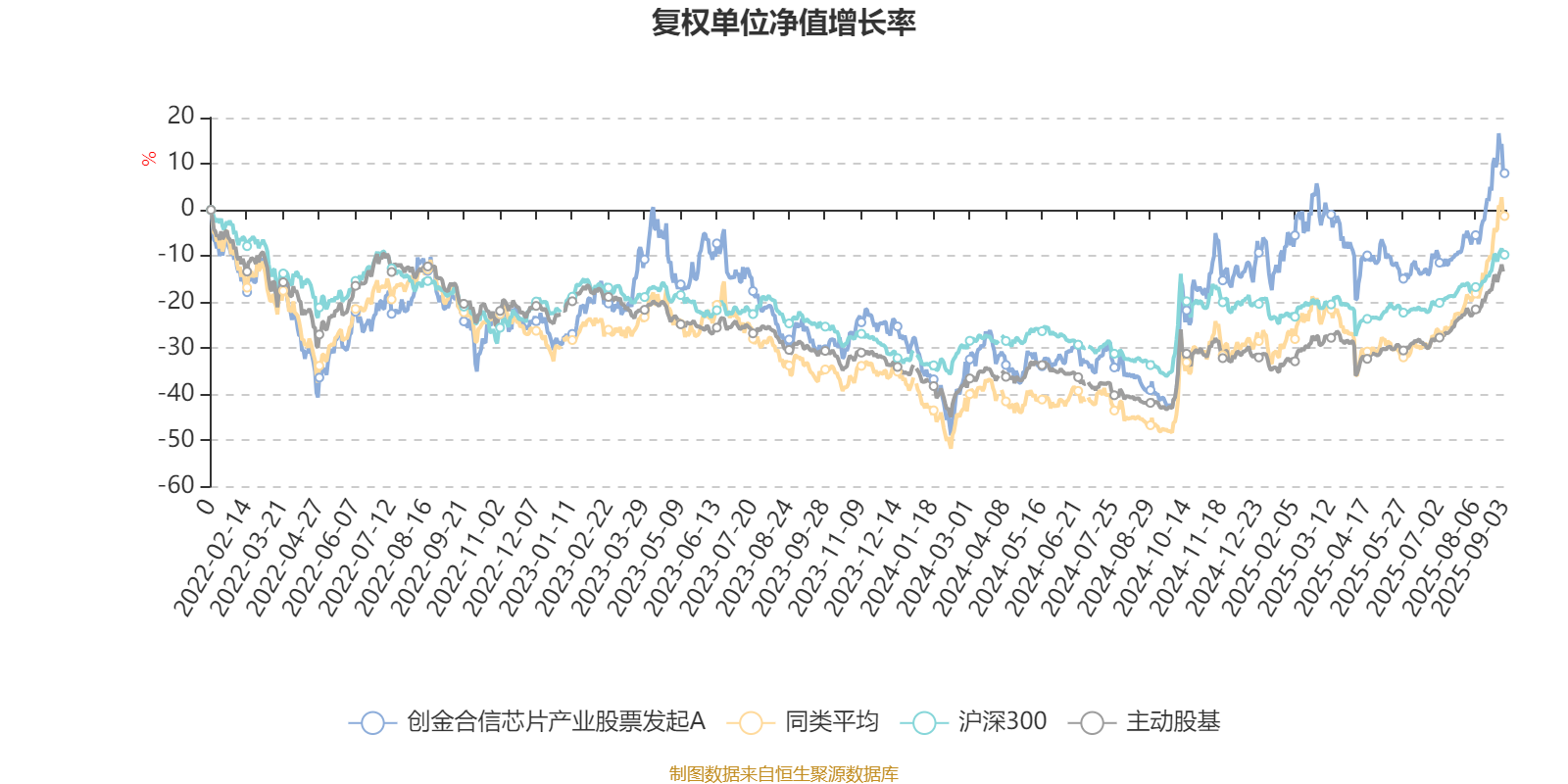

该基金属于标准股票型基金,长期投资于TMT股票。截至9月3日,单位净值为1.183元。基金经理是刘扬,目前管理的3只基金近一年均为正收益。其中,截至9月3日,创金合信芯片产业股票发起A近一年复权单位净值增长率最高,达78.32%;截至9月2日,创金合信全球芯片产业股票发起(QDII)A最低,为32.47%。

基金管理人在中期报告中表示,春季躁动结束后,随着关税战升级,成长板块有所回调;伴随着市场成交量的萎缩,二季度硬科技产业回调较多;但基本面上,硬科技板块是少有第一季报非常亮眼且展望二季度继续提升景气度的方向。随着市场情绪的恢复,市场热点轮动,及中报预告期的临近,硬科技特别是AI算力与芯片设计子方向将迎来估值修复。另外,存储涨价小周期已经开启,模拟芯片触底复苏逐渐得到验证,这些细分方向的投资机会,也值得参与。

从全球科技投资来看,二季度发生比较重要的变化。美债难题有所缓解,美股成长有tokens暴涨和ASIC高增速的新故事拉动,全球关税及地缘冲突暂无进一步恶化的风险;且美国经济数据提升降息预期,因此全球金融市场回暖;二季度新兴市场和科技成长板块,6月份进入非常舒适的配置区;预计后续会逐渐增强相对优势; 而从各科技细分行业的基本面上看,硬科技好于软科技,特别是芯片设计公司,一季报大面积大增,几十个公司业绩翻倍以上,算力、端侧AI、存储、模拟和GKJ纷纷延续好转,预计中报不错。

投资策略依然以AI产业大趋势投资为主,保持核心持仓不变,主要聚焦在AI国产算力,端侧 SOC,ASIC 创新芯片等数字芯片设计类轻资产和高阶制程相关的晶圆厂封测厂等重资产;5-6月增加布局存储,并少量增加半导体设备、固态电池和IDC。 预计三季度是科技投资的良好窗口期。因此,后续会进一步提升轻资产的AI算力和端侧AI等芯片设计的科技股的仓位,增加进攻性。

截至9月3日,创金合信芯片产业股票发起A近三个月复权单位净值增长率为25.81%,位于同类可比基金41/62;近半年复权单位净值增长率为11.67%,位于同类可比基金54/62;近一年复权单位净值增长率为78.32%,位于同类可比基金36/62;近三年复权单位净值增长率为35.53%,位于同类可比基金19/50。

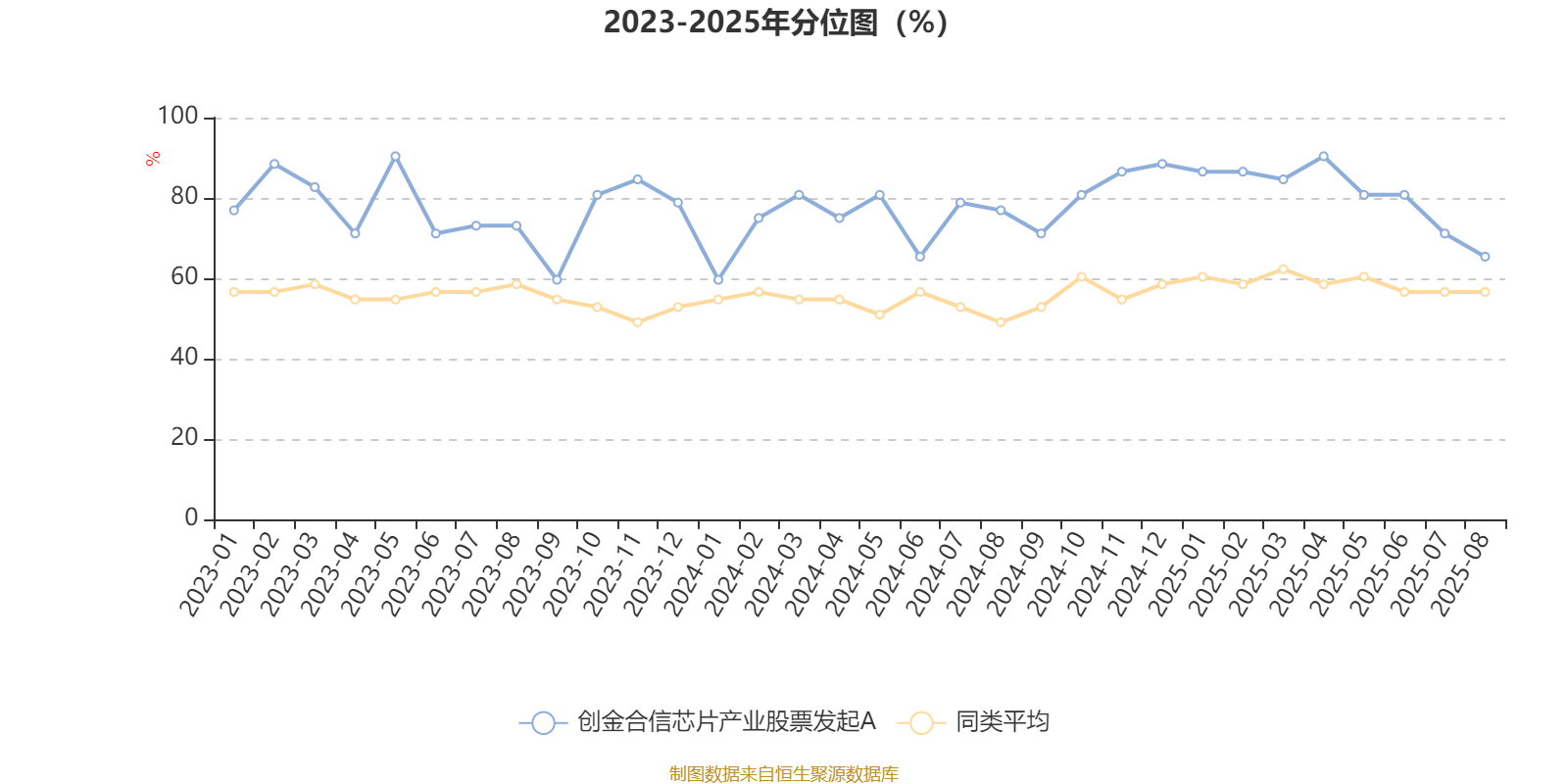

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

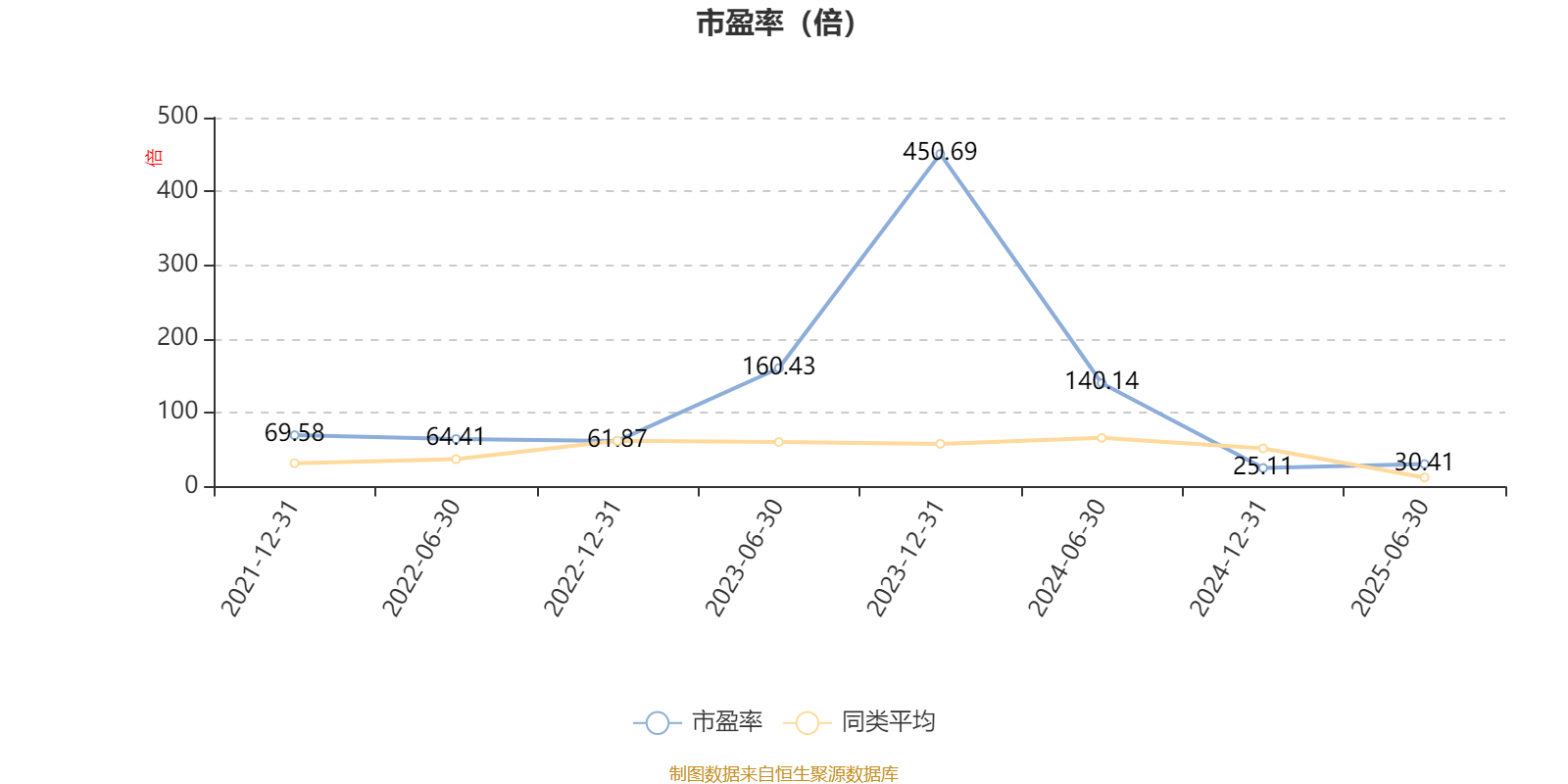

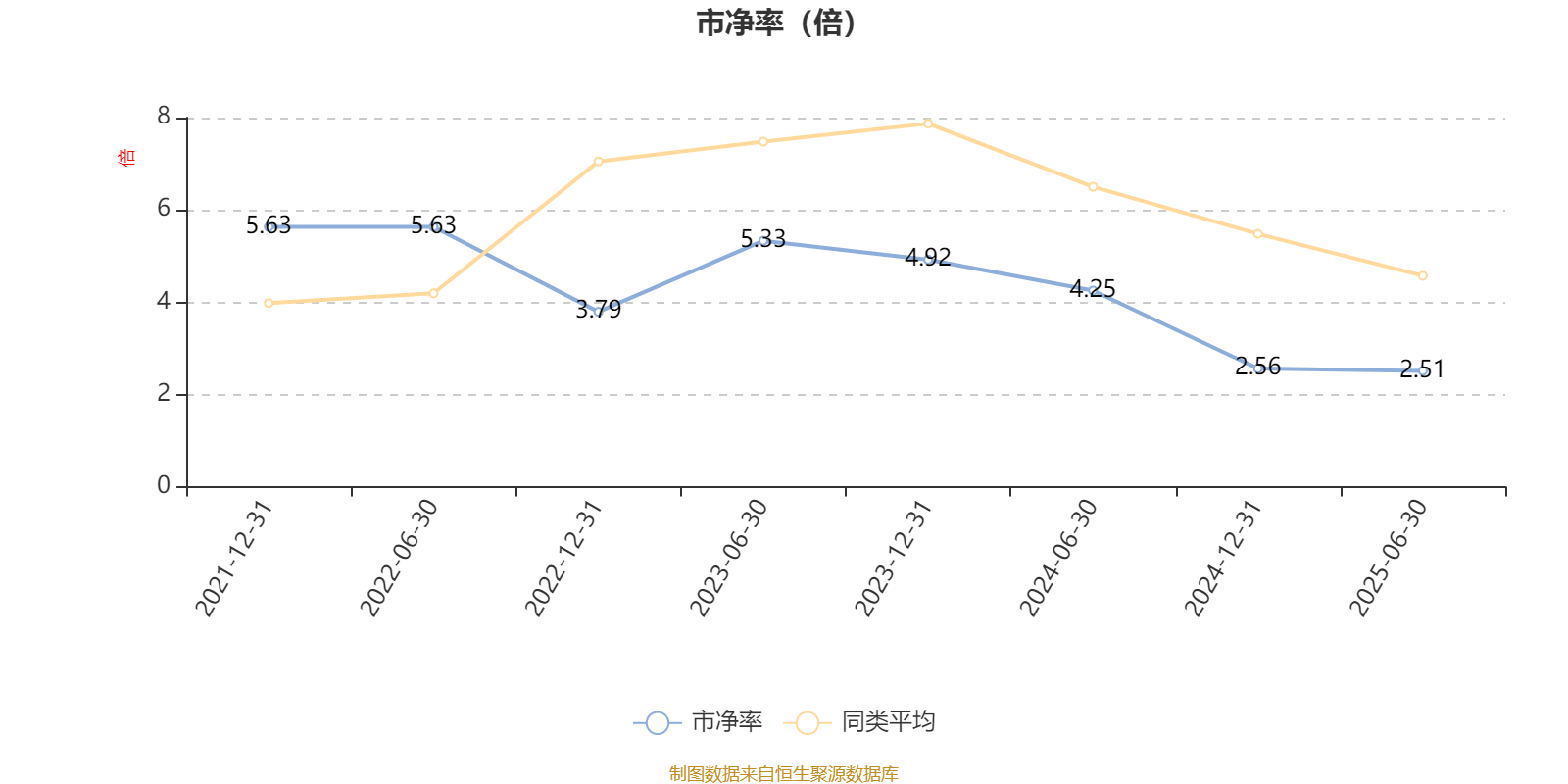

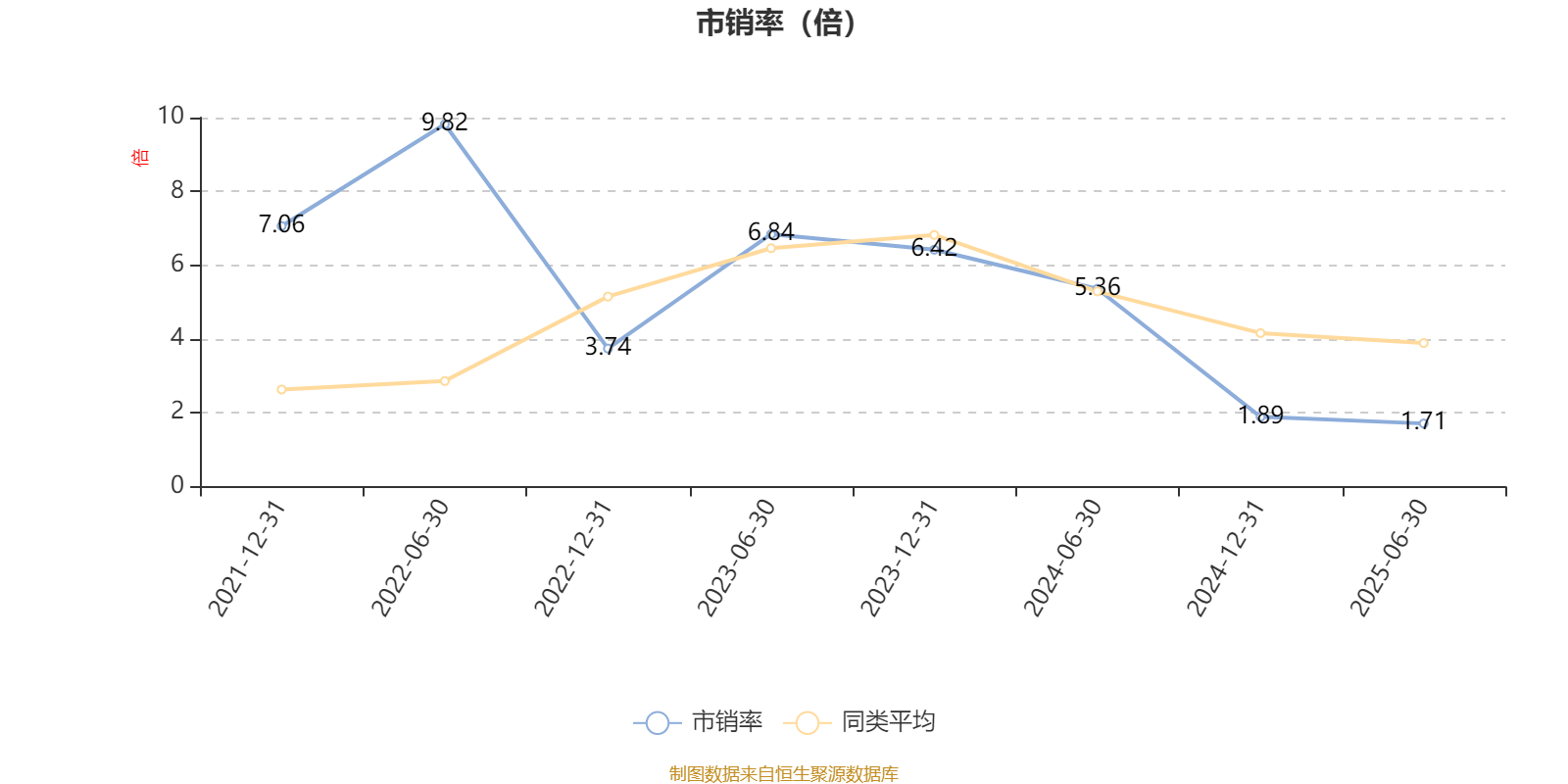

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为30.41倍,同类均值为73.48倍;加权市净率(LF)约2.51倍,同类均值为4.28倍;加权市销率(TTM)约1.71倍,同类均值为4.21倍;三项估值均低于同类平均水平。

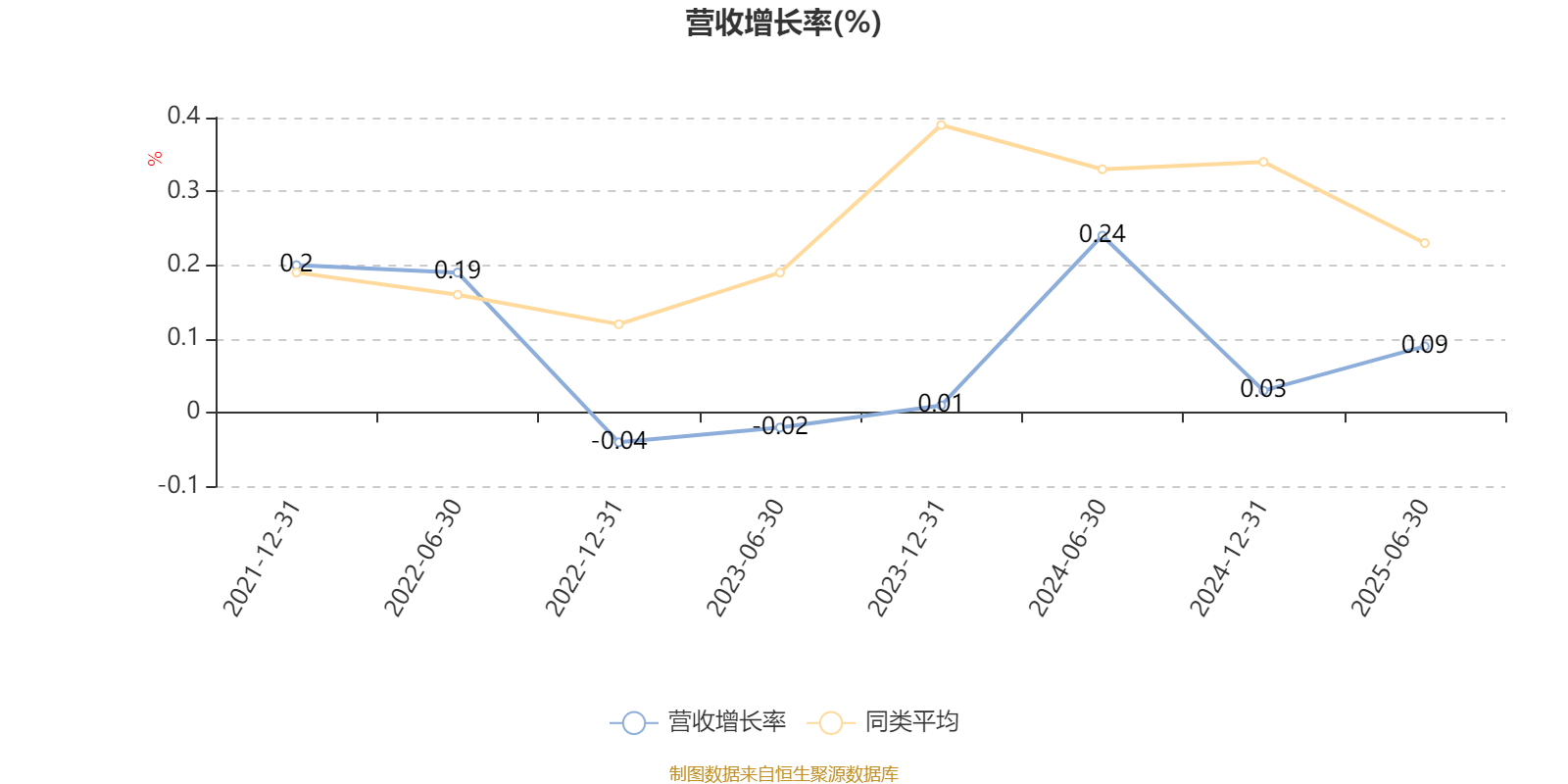

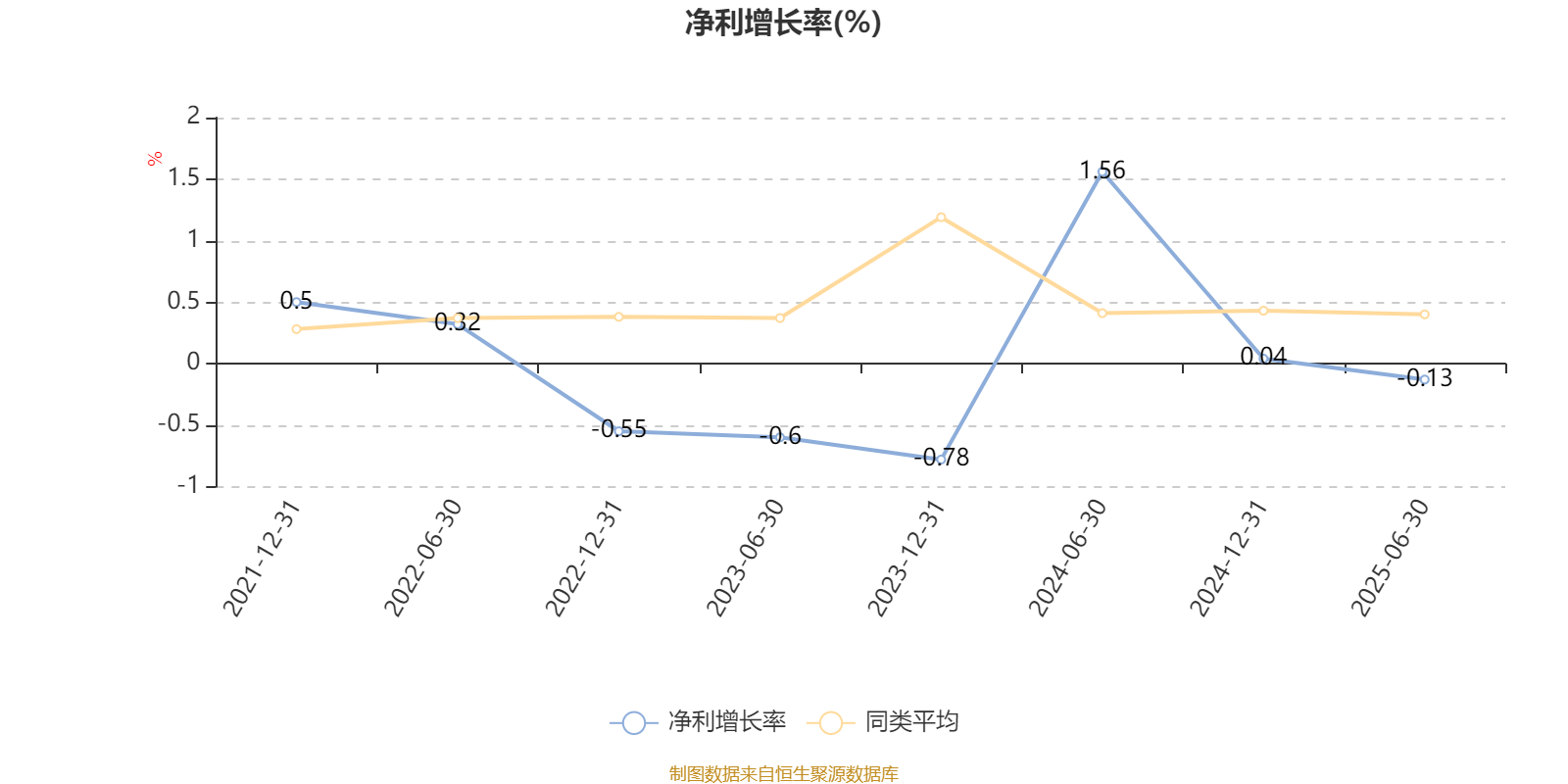

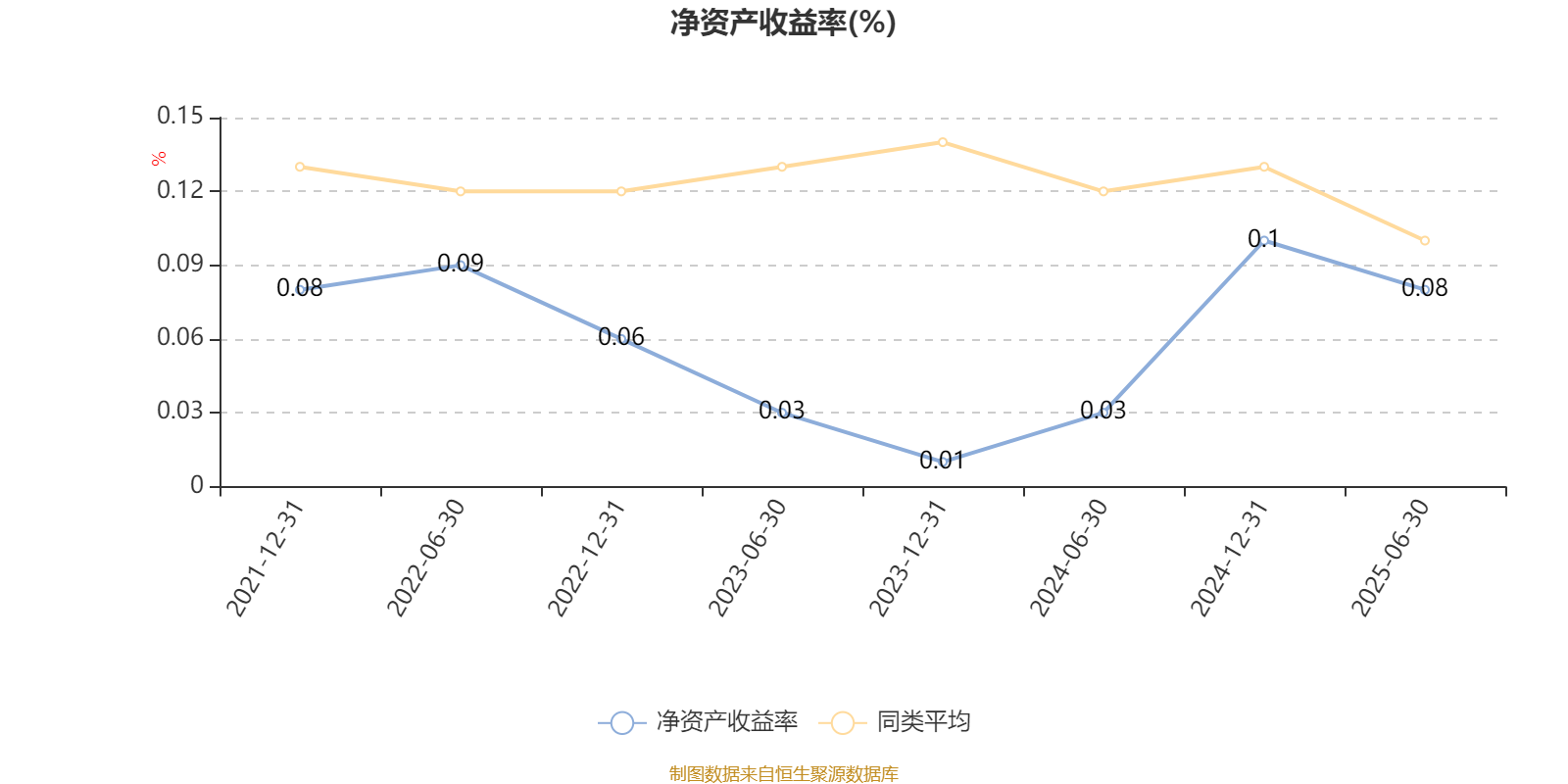

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.09%,加权净利润同比增长率(TTM)为-0.13%,加权年化净资产收益率为0.08%。

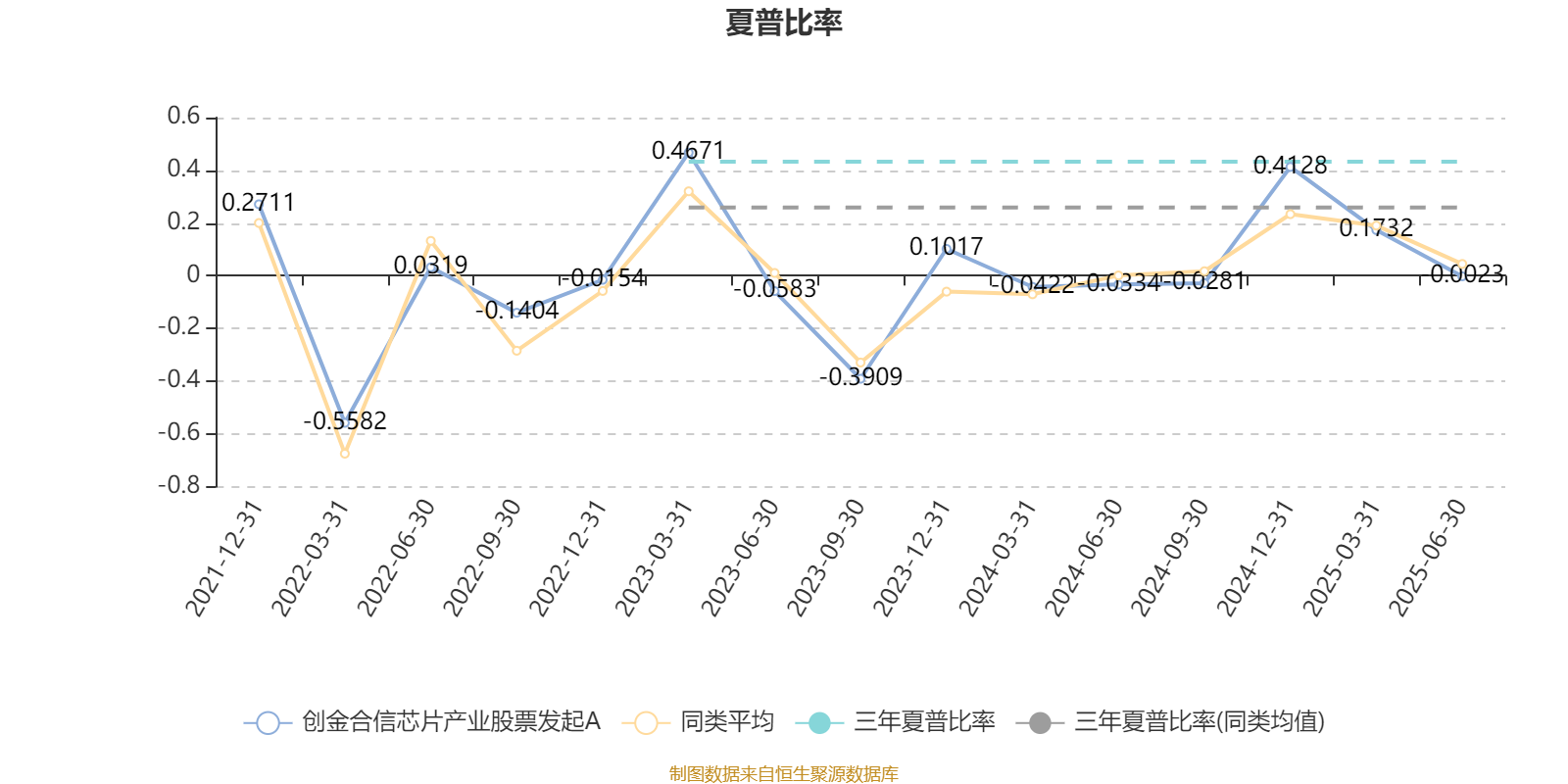

截至6月30日,基金近三年夏普比率为0.4325,位于同类可比基金11/50。

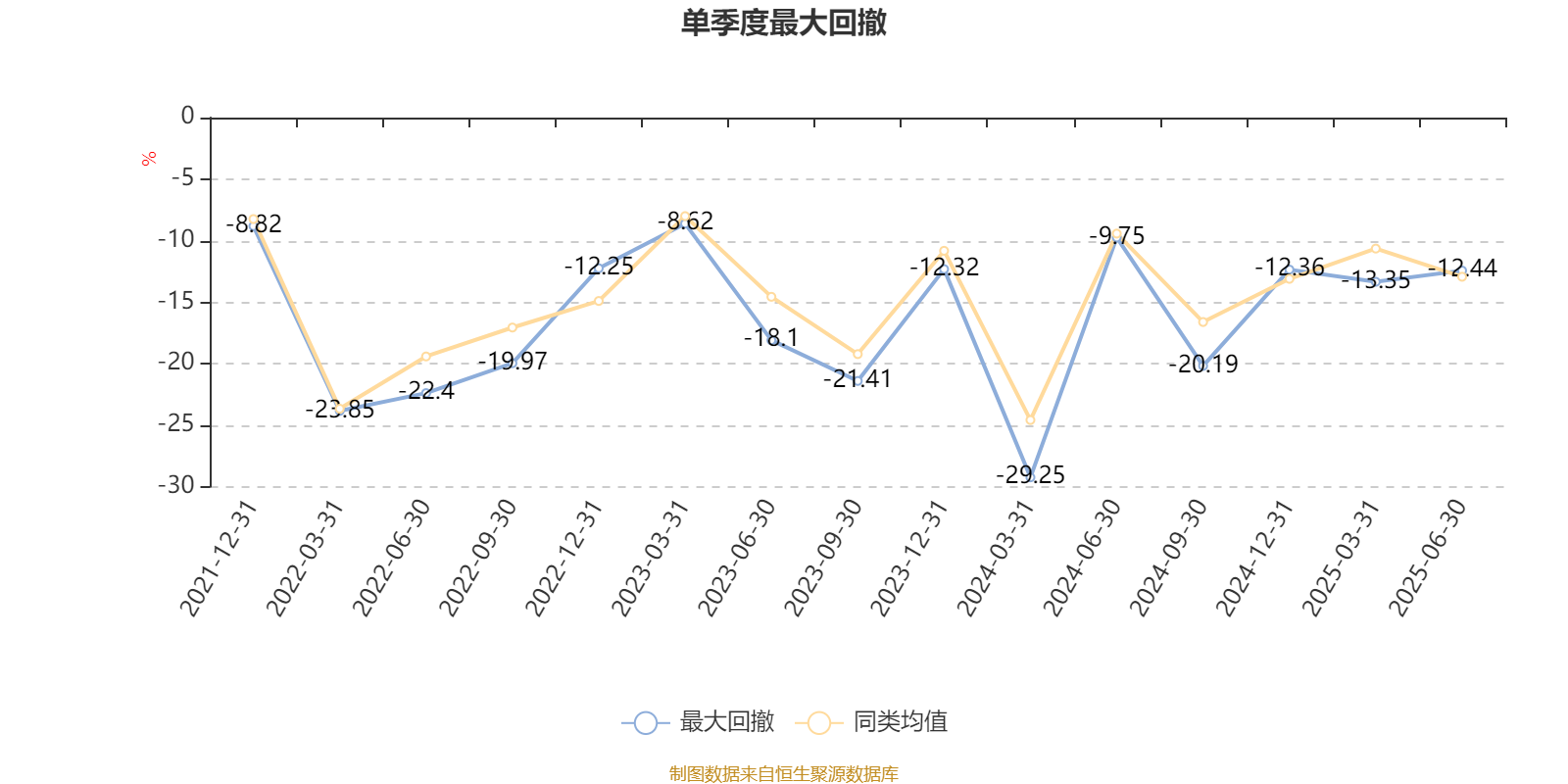

截至9月3日,基金近三年最大回撤为49.18%,同类可比基金排名16/50。单季度最大回撤出现在2024年一季度,为29.25%。

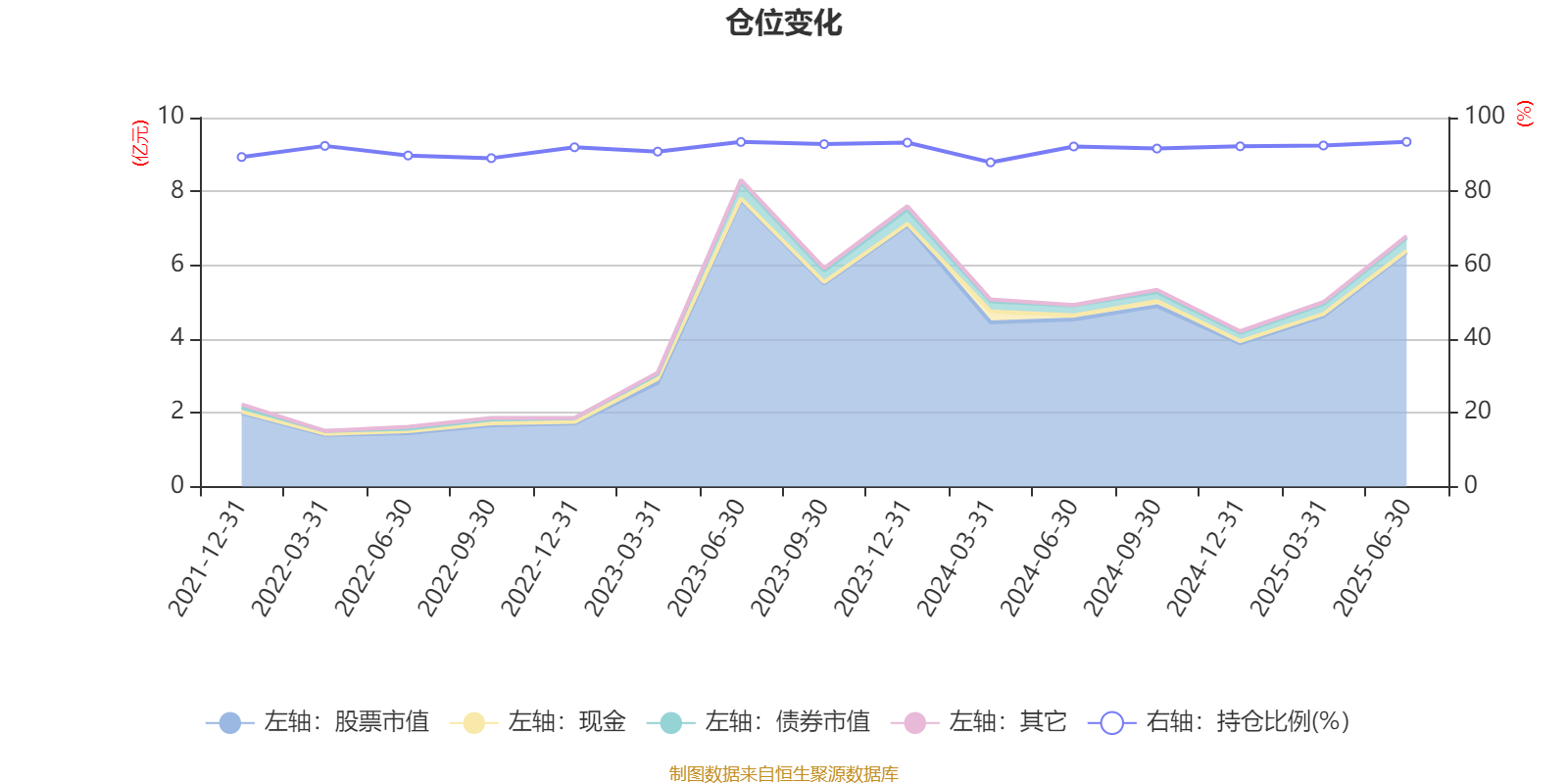

据定期报告数据统计,近三年平均股票仓位为91.74%,同类平均为88.41%。2025年上半年末基金达到93.43%的最高仓位,2024年一季度末最低,为87.87%。

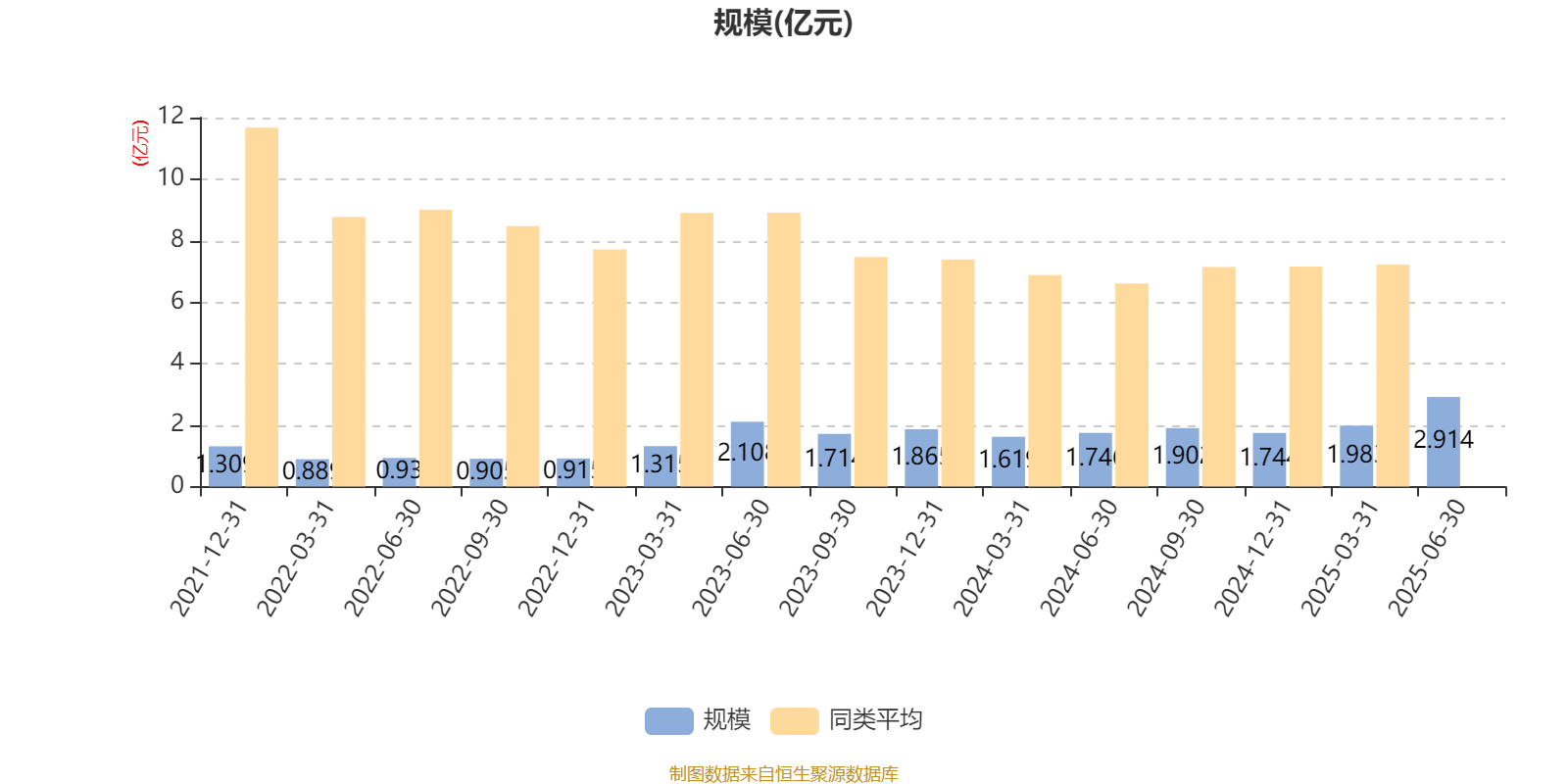

截至2025年上半年末,基金规模为2.91亿元。

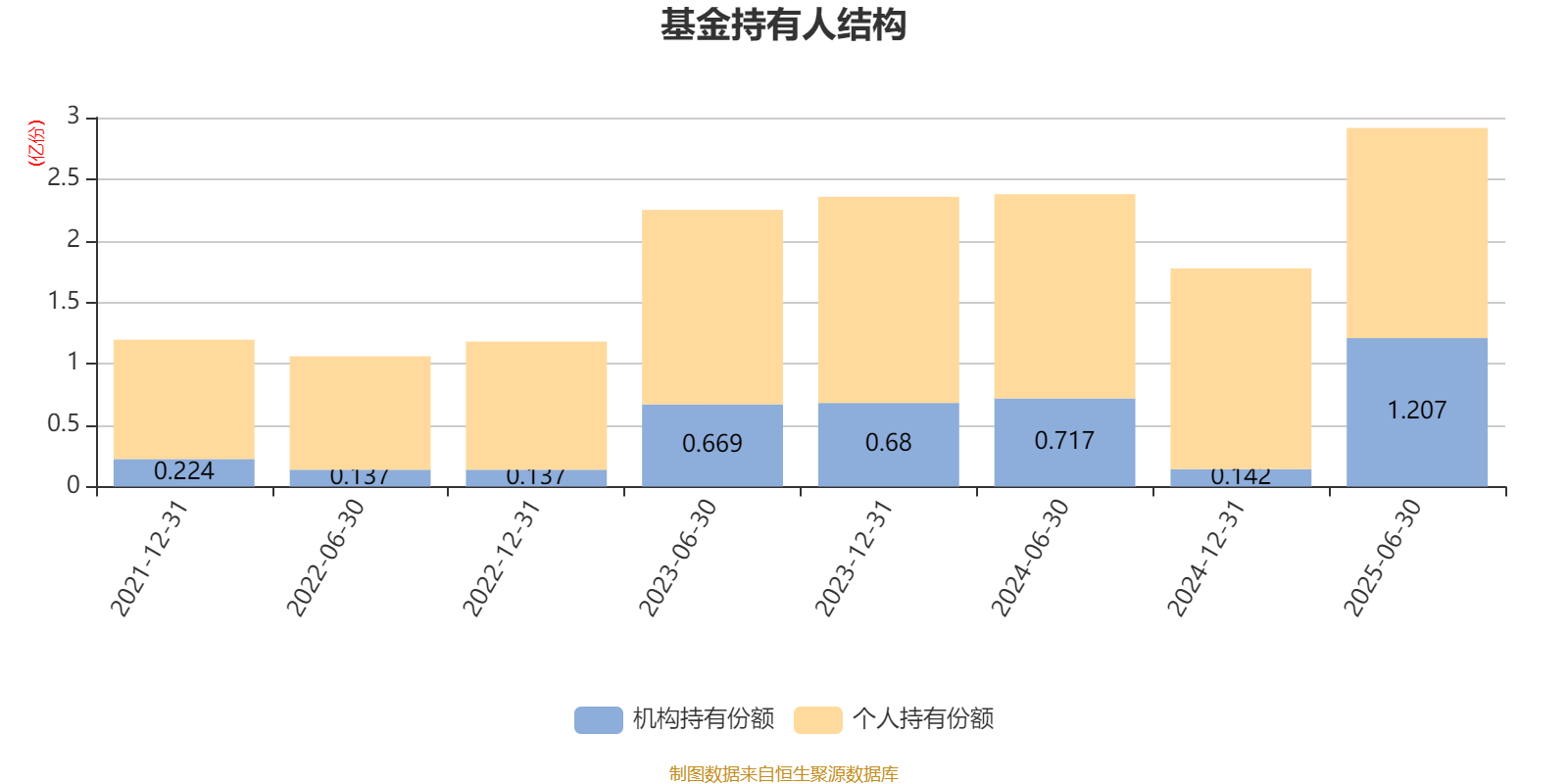

截至2025年6月30日,基金持有人共计1.3万户,合计持有2.92亿份。其中管理人员工持有240.23万份,占比0.82%,机构持有份额占比41.39%,个人投资者占比58.61%。

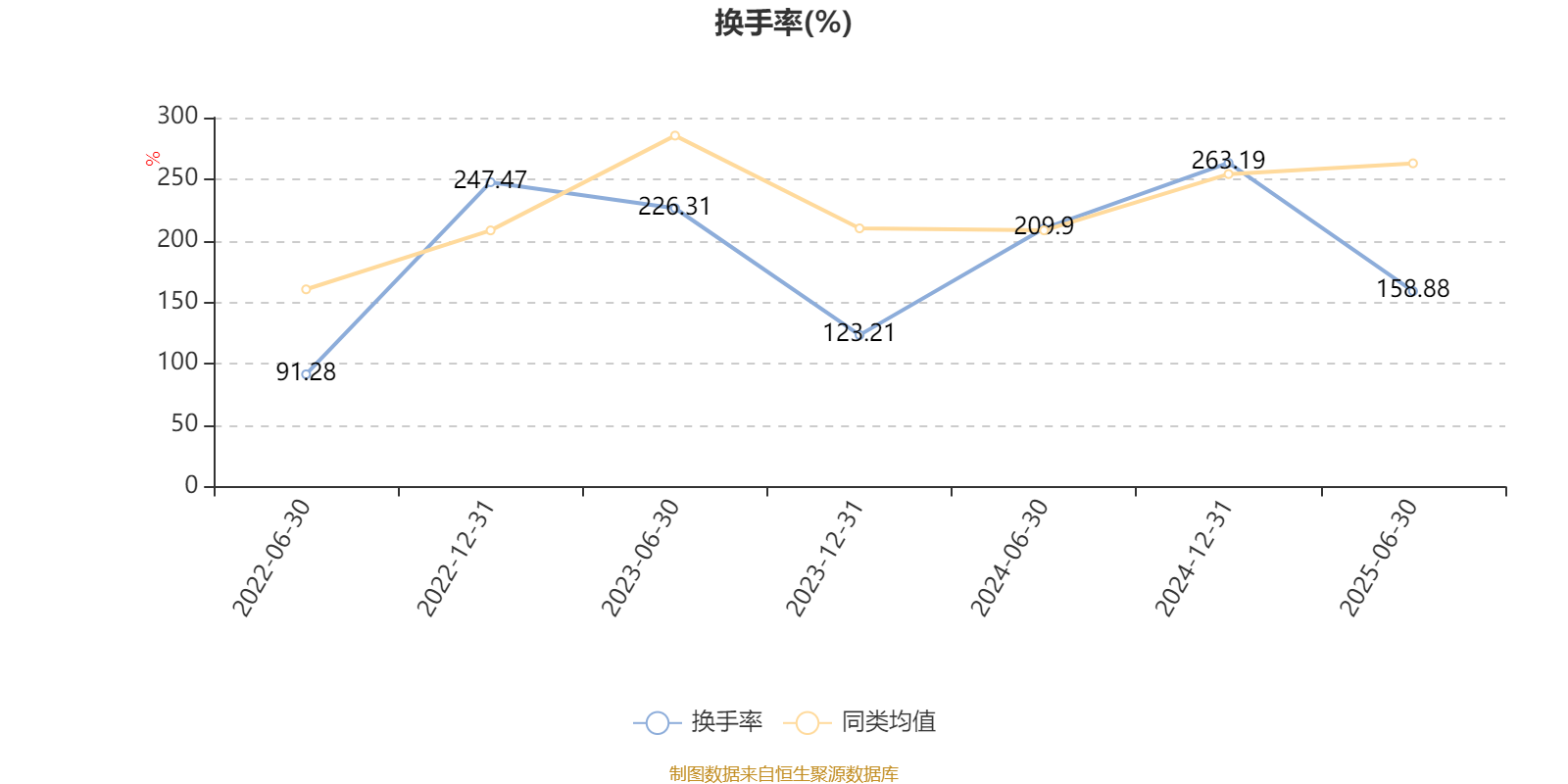

截至2025年6月30日,基金最近半年换手率约158.88%。

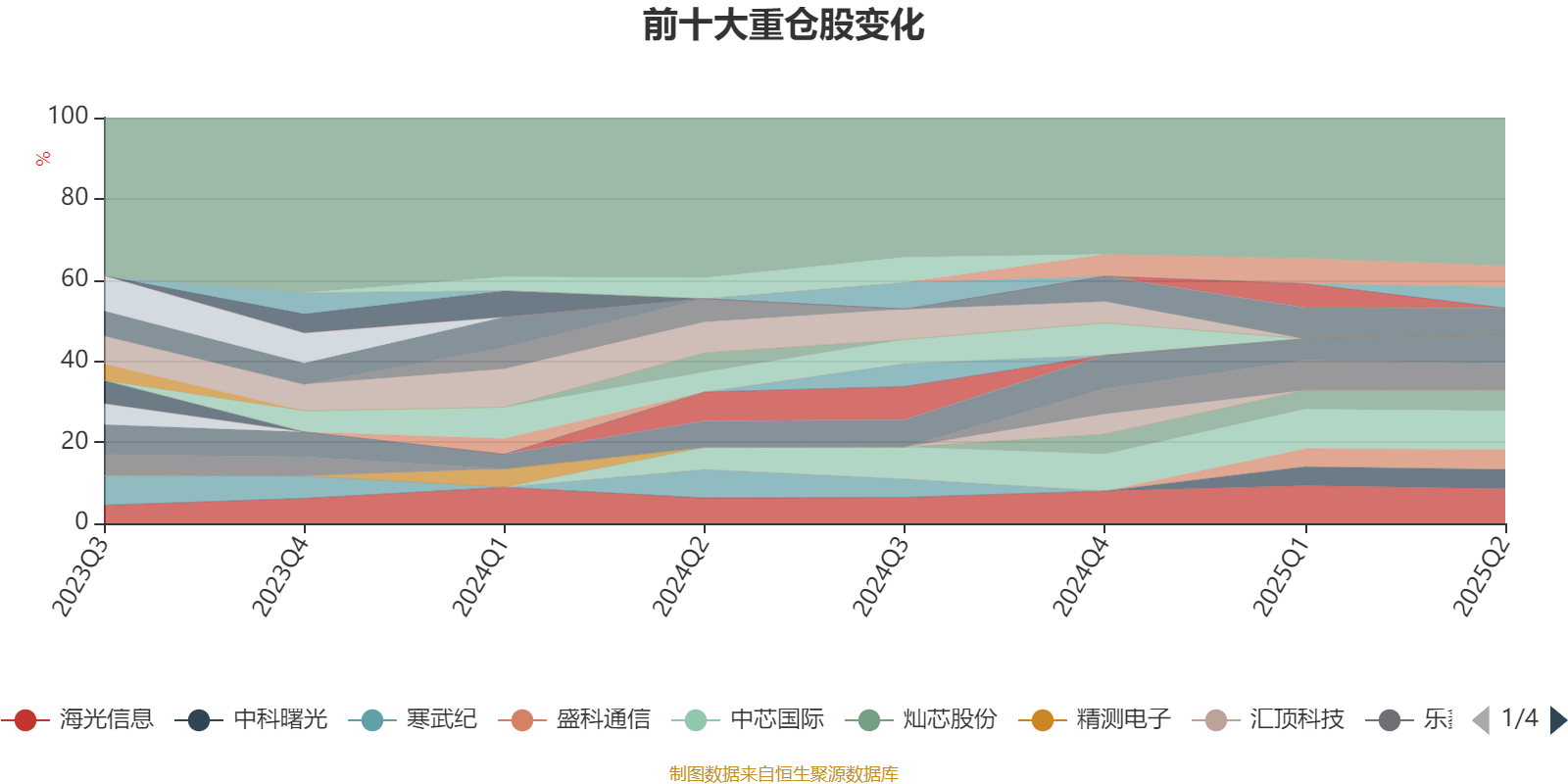

该基金持股集中度较高。截至2025年上半年末,基金十大重仓股分别是中芯国际、海光信息、瑞芯微、乐鑫科技、恒玄科技、江波龙、中兴通讯、灿芯股份、盛科通信、中科曙光。

核校:杨宁