根据高盛集团全球股票策略主管的最新观点,全球市场正在进入一个新的“后现代周期”(The Post-Modern Cycle)。

高盛全球股票策略主管彼得·奥本海默表示,在这个周期里,那些能够敏锐识别赢家和输家的股票市场投资者,可能会赢得丰厚回报。而那些固守过去有效策略(比如简单地买入并持有指数基金)的投资者可能会失望。

事实上,在近一年前,高盛首席美国股票策略师大卫·科斯汀就曾大胆预测,标普500指数在未来十年将仅能实现3%的年化回报率。他指出,在持续高利率环境下,市场集中度过高、估值偏高以及债券等其他资产类别的激烈竞争,将共同拖累股市表现。

而奥本海默则在本周重申了这一低回报率的观点,并提出股票市场将进入一个新的“后现代周期”框架.在这个周期中,“阿尔法收益”可能比“贝塔收益”更易获得——即通过主动选股、精选行业或因子来获取超越市场平均的回报(阿尔法收益),将比单纯依靠市场整体上涨来赚钱(贝塔收益)更有机会,也更为重要。

新的“后现代周期”

数年前,奥本海默及其团队其实就曾提出过“后现代周期”的概念。而本周三,他们更新了原始理论,深入剖析了全球宏观经济变化如何渗透股市——这将形成投资者需应对的新局面。

奥本海默团队认为,股票市场既呈现周期性波动,也展现长期趋势。

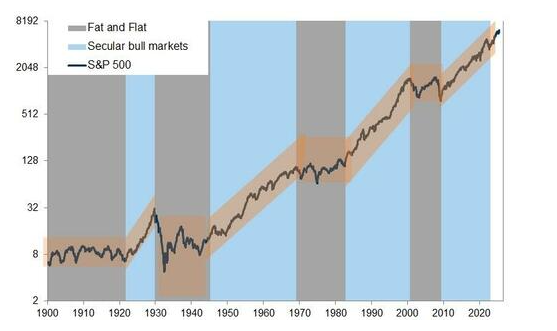

自二战以来,市场历经了三次长期牛市,每次牛市后均伴随较长时期的低迷回报。

这些“超级周期”通常始于低估值环境,并由通胀下降、利率下降、利润率上升和全球化进程共同推动。理解不同长期市场环境的驱动因素,有助于人们把握当前投资者面临的制约与机遇。

例如,可以追溯到20世纪80年代初的先前范式,其特点就是通胀放缓、利率下降和全球化进程加速。一波供给侧经济改革,包括20世纪80年代里根总统任期内实施的减税和放松管制,也有助于提振企业利润和股市回报。

我们最近经历的这一轮股票高回报“超级周期”,可追溯至2012年,当时奥本海默就曾发表过名为《长期买入良机:股票投资论》的报告。当时他指出,在股票风险溢价居高不下且市场对增长预期过度悲观的背景下,持续十年的股市估值下调周期即将终结。

而眼下,奥本海默认为,如今我们已进入了“后现代周期”。特朗普总统的关税计划和新冠大流行造成的供应链中断改变了这一切。持续了数十年的全球化进程正在出现逆转。

在未来几年,沉重的政府债务负担,可能会使债券收益率维持在高于2008年金融危机后水平的状态。消费品与服务价格涨幅将持续超越历史水平。人口老龄化亦可能使企业利润与经济增长的关系更为复杂。

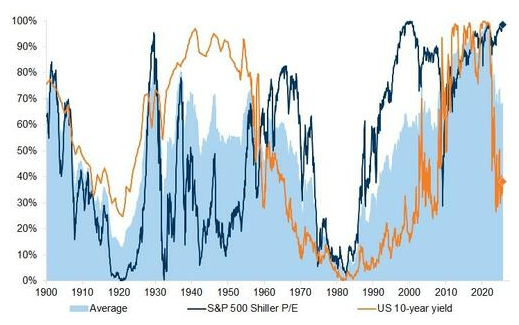

过往经验表明,股市最强劲的回报往往出现在估值相对低迷时期之后。

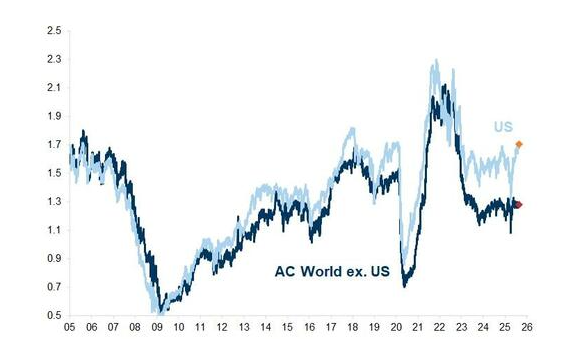

但当下基于主流指标的美股估值普遍显现扩张迹象。尽管相较于美国市场,欧洲和亚洲股市看似估值较低,但若与其自身的历史水平对比可能也难以成立。

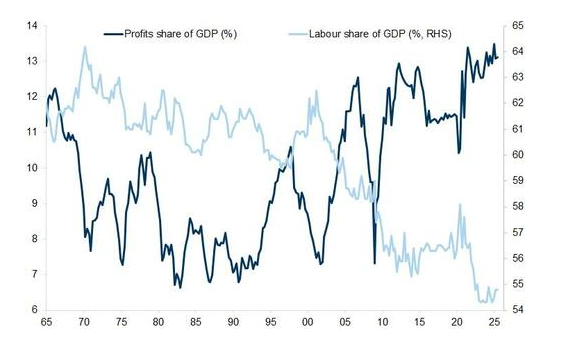

以占GDP比重衡量,企业利润率同样呈现扩张态势。

而且利率几乎没有下降空间——因此绝对回报率可能会更低。

基于上述原因,奥本海默及其团队认为标普500指数等广泛市场指数的未来回报可能令人失望。

“总体而言,尽管我们认为当前市场高估值具有合理性,但市盈率扩张对回报的贡献空间有限。我们预计,相较于1945-1968年、1982-2000年及2009-2022年的超级周期,当前指数层面的年化回报将更为平淡。”奥本海默在报告中写道。

阿尔法的“沃土”

然而,奥本海默同时也认为,当前环境恰是创造超额收益的沃土,因各行业及各因素内部的赢家与输家差距正持续扩大。

虽然过去超级周期的几大关键助力正在转变为阻力,但其他宏观趋势正在积聚,为投资者创造了显著机遇,并提供了更广阔的分散化与差异化投资空间。

这些趋势将可能在赢家与输家之间产生显著回报差异(正如我们在上个周期所见),但可供选择的因素、行业和股票范围,其实将更为广泛。

具体而言,科技股仍是强劲增长引擎,但其对市场的影响正在演变。在过去的几十年里,全球股票市场的回报主要由美国信息科技股以及通常被归为大型科技公司的亚马逊和Meta等公司主导。

但奥本海默表示,随着AI革命开始取得成果,这种情况可能会改变。更多公司正开始利用这项新技术来提高生产率。很快,股市赢家和输家之间的差距跨行业、投资风格和地域可能会变得更加明显。

人工智能正驱动创新,但其潜力释放日益依赖基础设施升级——这为成长股与价值股中的数字资产及实体资产创造了机遇。

此外,生产率提高的前景可能会为服务业和制造业带来机遇。

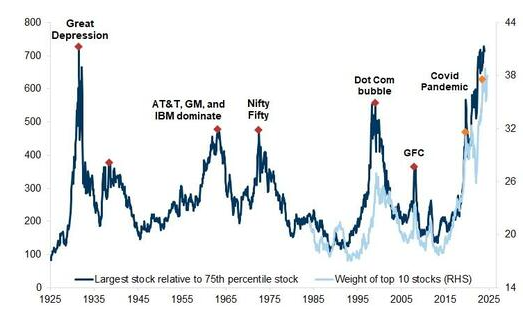

市场多元化机遇正在增加。在这个“自由组合”的市场中,投资者的视野可能需要超越那些过往高度集中化的领域。在过去几年里,英伟达和微软等新一代美国股市领跑者的成功,导致全球股票市场变得越来越集中。

高集中度未必源于不可持续的泡沫,也可能源于少数巨头企业成功垄断特定领域——正如近年美国科技行业所展现的现象。但集中度提升确实增加了投资者面临的个股风险。鉴于通过债券配置实现分散化的机会日益有限,高盛团队认为股票投资者应同时关注科技板块内部及跨行业的分散布局。

随着阿尔法机会的改善,地域、行业和因子多元化策略有望获得回报。

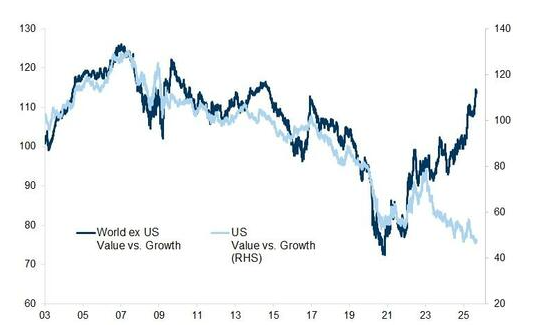

金融危机后的十年间,成长因子相对于价值因子所占据的主导地位,将开始逐渐消退。

奥本海默还指出,当前市场环境更趋多元,多个投资因子正同步发挥作用。投资者还应考虑将选股范围扩大到美国以外。随着公司投入更多资金于长期资产以提高生产率和创新,欧洲可能蕴藏着一些特别诱人的机会。