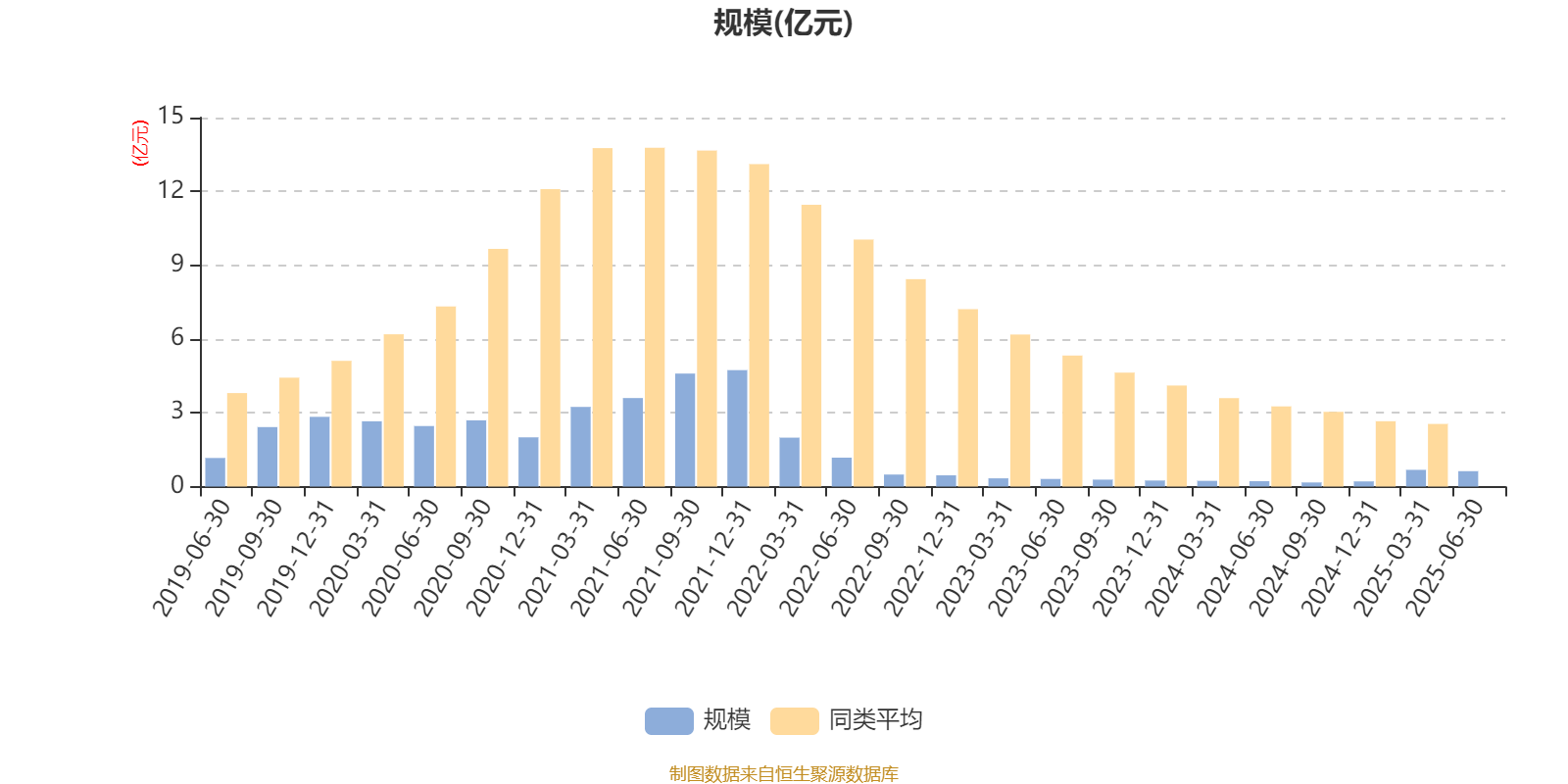

AI基金融通通慧混合A/B(002612)披露2025年中期报告,上半年基金利润28.11万元,加权平均基金份额本期利润0.0096元。报告期内,基金净值增长率为0.28%,截至上半年末,基金规模为6260.27万元。

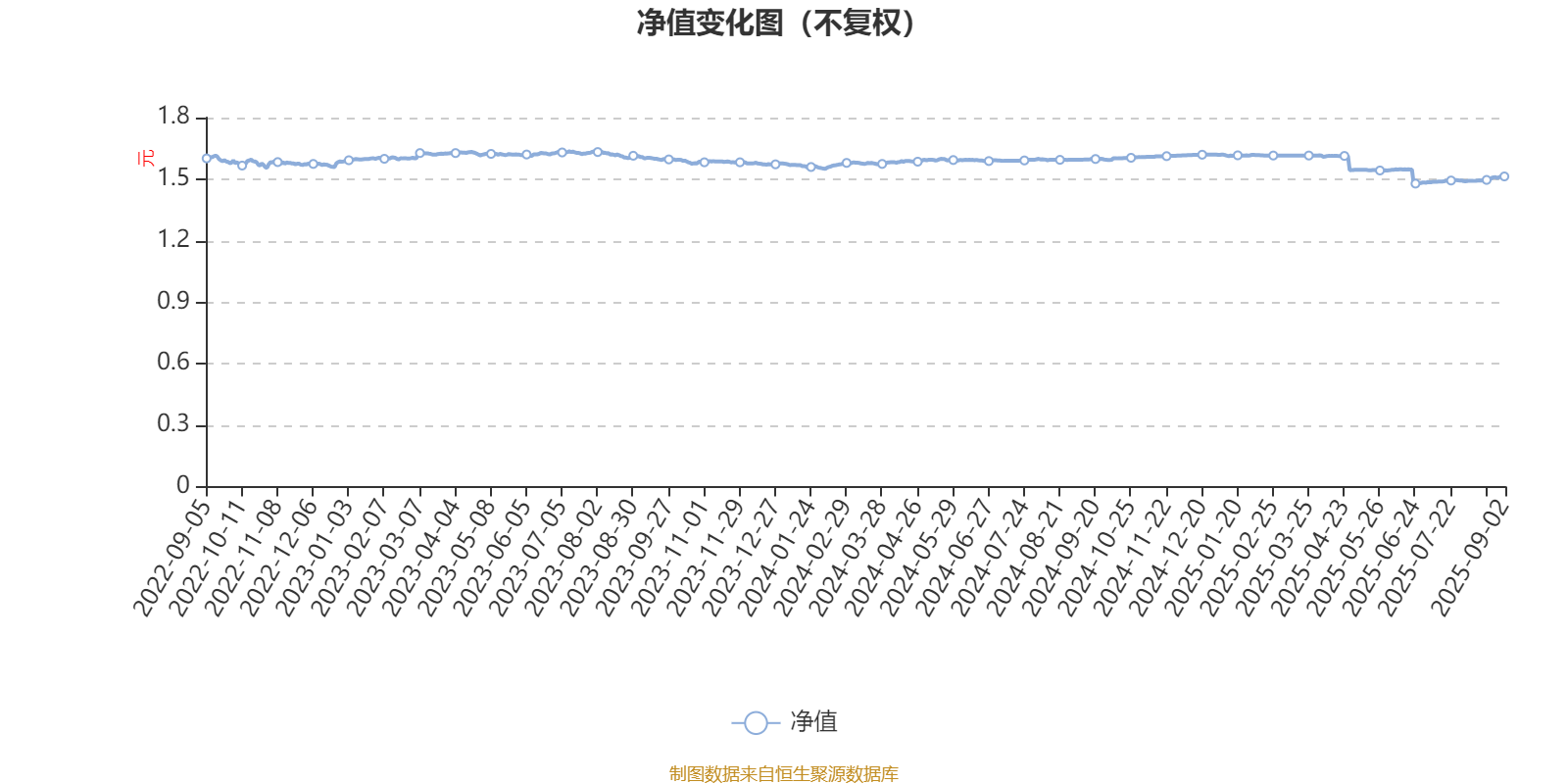

该基金属于偏债混合型基金。截至9月2日,单位净值为1.513元。基金经理是余志勇和刘舒乐,目前共同管理4只基金近一年均为正收益。其中,截至9月2日,融通新机遇灵活配置混合近一年复权单位净值增长率最高,达18.16%;融通通慧混合A/B最低,为3.86%。

基金管理人在中期报告中表示,权益方面,我们认为中国经济新旧动能转换明显加速:一方面中国经济新旧动能转换正在明显加速,尽管以房地产为代表的传统经济依然面临着较大的经营压力,但我国在AI、出海、新能源、军工等领域已经表现出强劲的竞争力,并在经济结构中占据越来越大的比重,因此整体上经济增长质量在明显提高;另一方面随着资本市场对社会各方面治理水平认同程度的提高,资本市场的风险偏好水平也在大幅提高,各方面资金对A股市场的配置力度在明显加大。

我们认为在目前转型期间,大盘指数波动幅度有限,但在结构方面机会很多。行业选择方面,我们一方面侧重于关注供应侧方面的变化,尤其是受益于“反内卷”政策的行业,例如新能源、有色金属、建筑建材、钢铁、公用事业等行业;另一方面我们更看好新质生产力的发展机会、尤其看好这些公司未来的增长潜力和增长质量,关注的主要行业有电子、通信、机械设备等。

固收方面,展望下半年,长债收益率的波动或将加大,久期策略的交易难度提升,票息策略或为更重要的收益来源。流动性宽松的环境或为债市运行的大基调,资金价格维持较低水平,资产荒背景下配置力量形成支撑,长债收益率大幅调整的风险可控。基本面的修复节奏仍待观察,但局部改善的路径或更为清晰,政策预期也将对市场情绪形成一定扰动。近期经济金融数据整体仍处弱值区间但不乏改善迹象,中长期贷款和M1数据好于预期,出口也具备较强韧性,市场长期以来对于弱现实的一致预期出现一定分歧。反内卷政策或将引导资源品价格底部回升,大型基建项目或对整体投资形成拉动,逆周期政策预期的升温或持续扰动债市情绪,权益市场风险偏好上升也将一定程度制约长债表现。整体而言,在货币宽松和基本面修复未显著提速的环境下,债市风险相对可控,但长债收益率的运行或较为曲折,静态票息和波段择时的重要性提升。

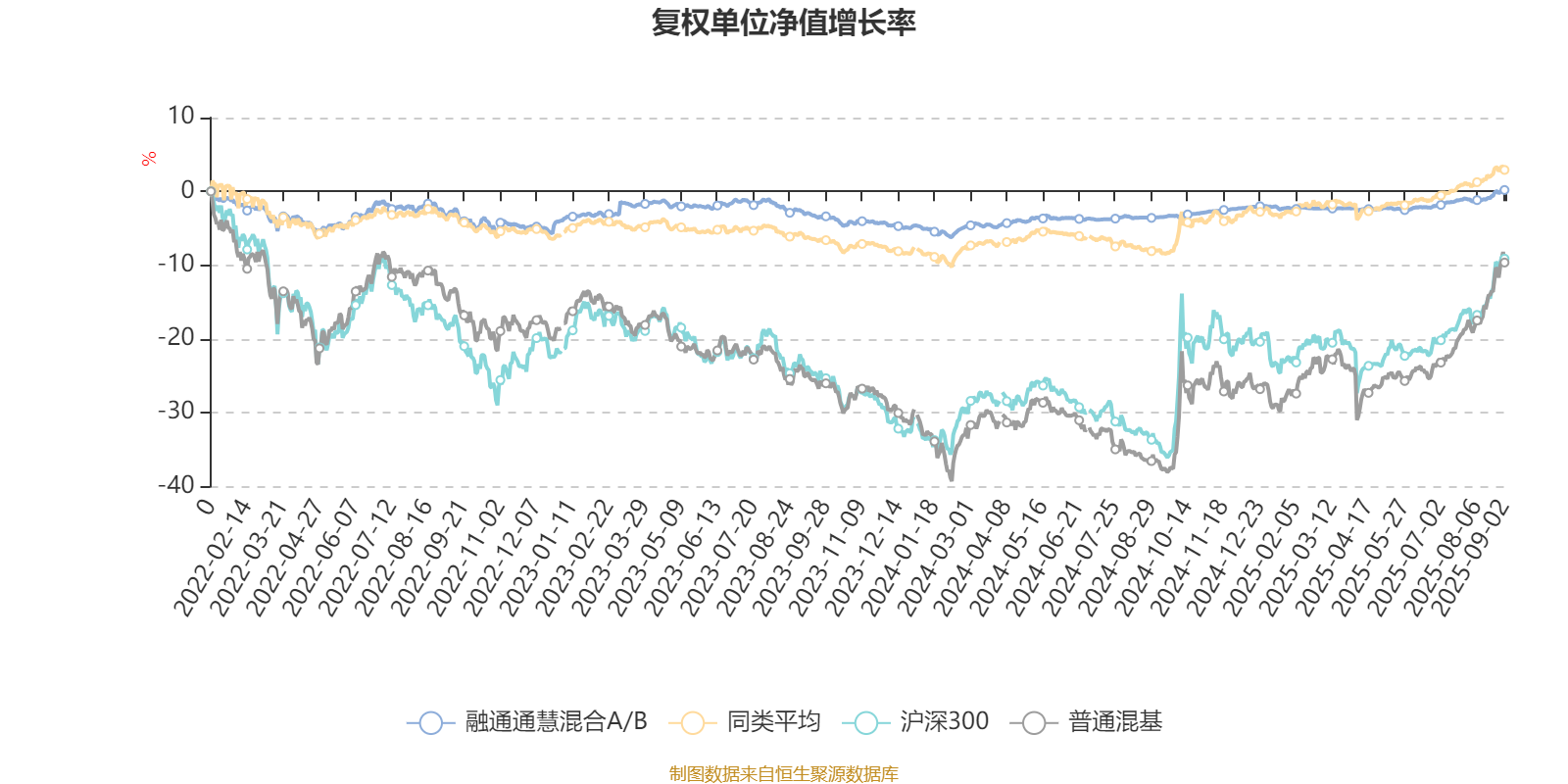

截至9月2日,融通通慧混合A/B近三个月复权单位净值增长率为2.74%,位于同类可比基金414/630;近半年复权单位净值增长率为2.57%,位于同类可比基金501/630;近一年复权单位净值增长率为3.86%,位于同类可比基金593/630;近三年复权单位净值增长率为3.53%,位于同类可比基金450/561。

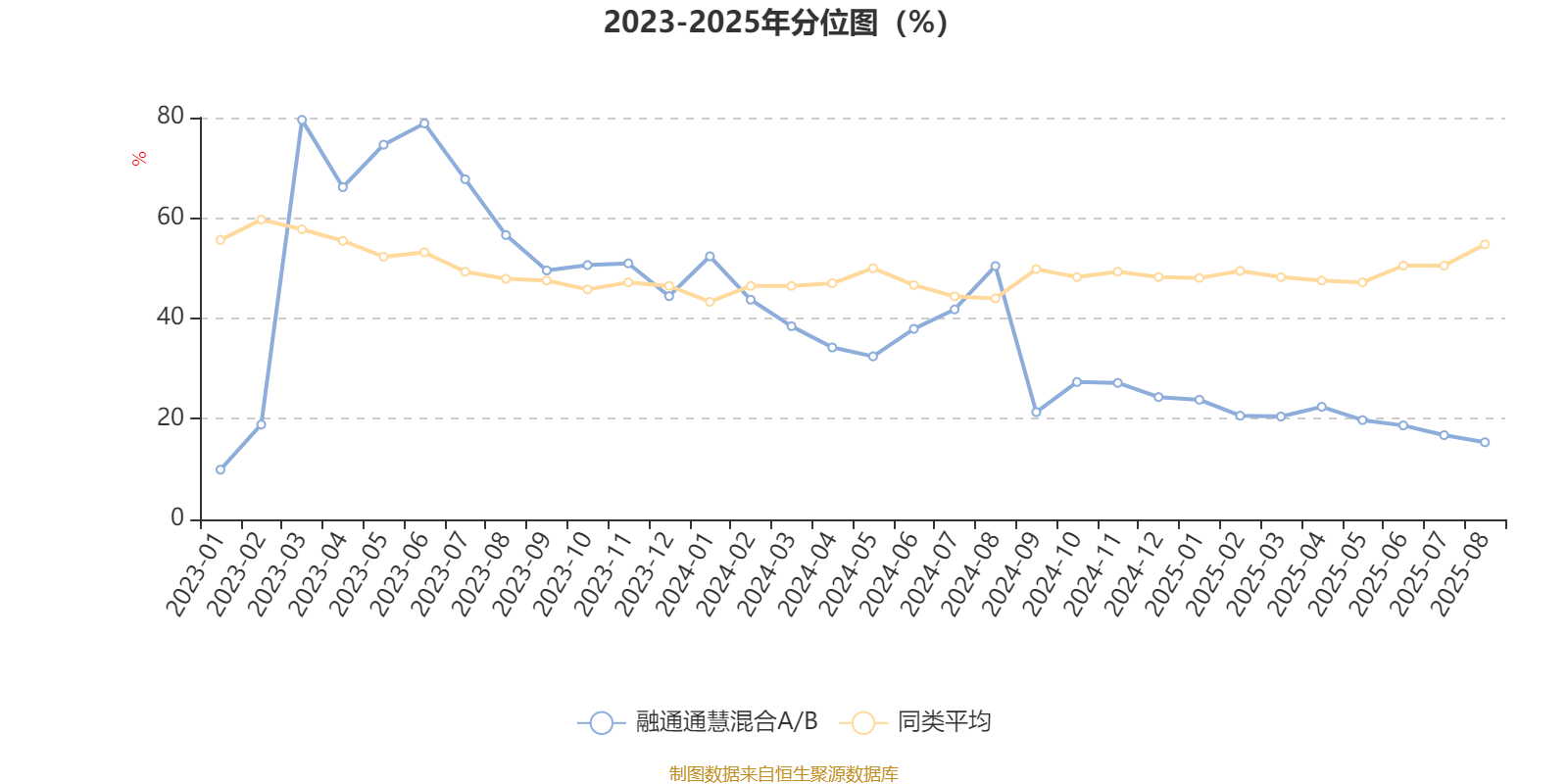

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

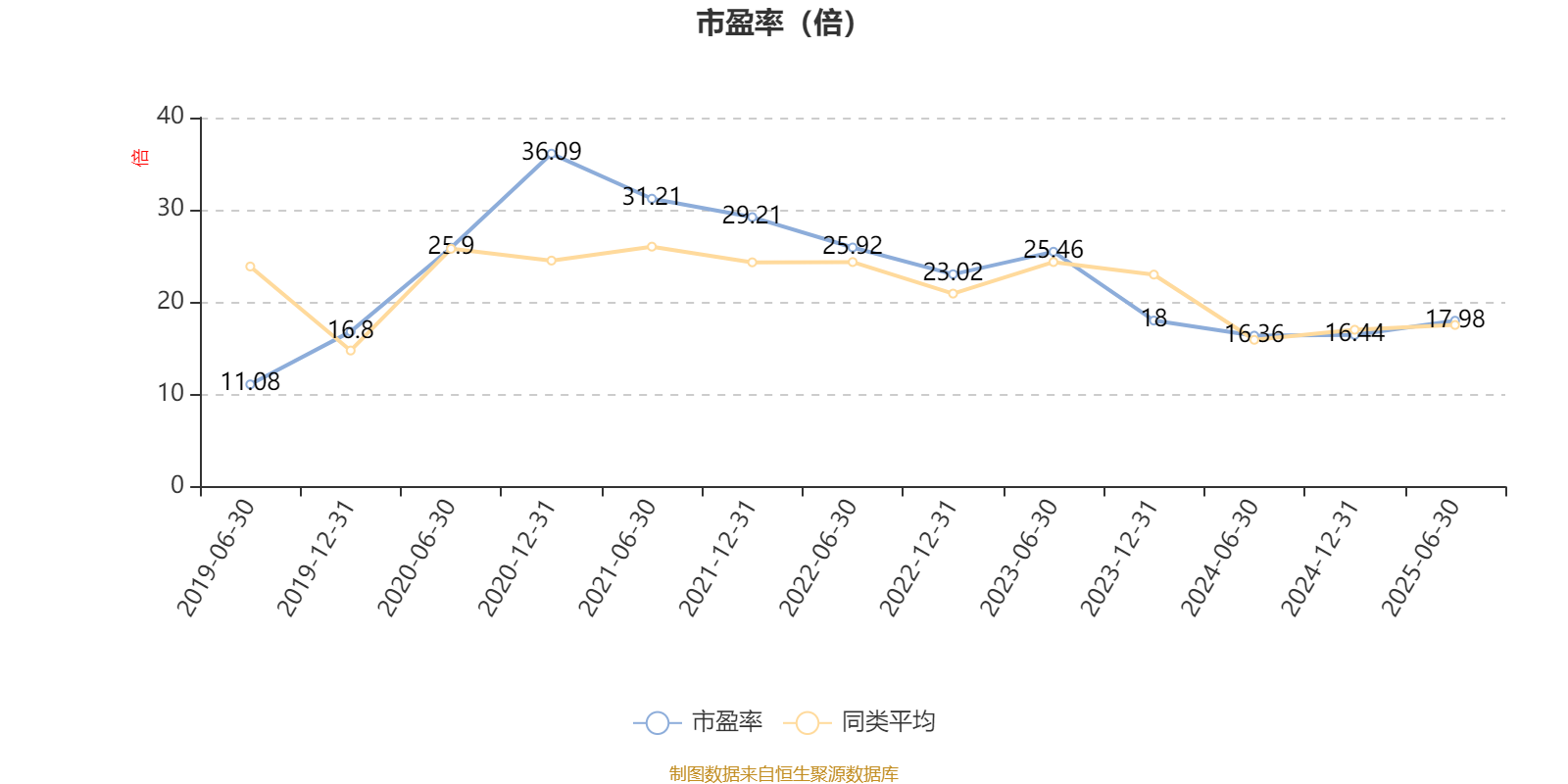

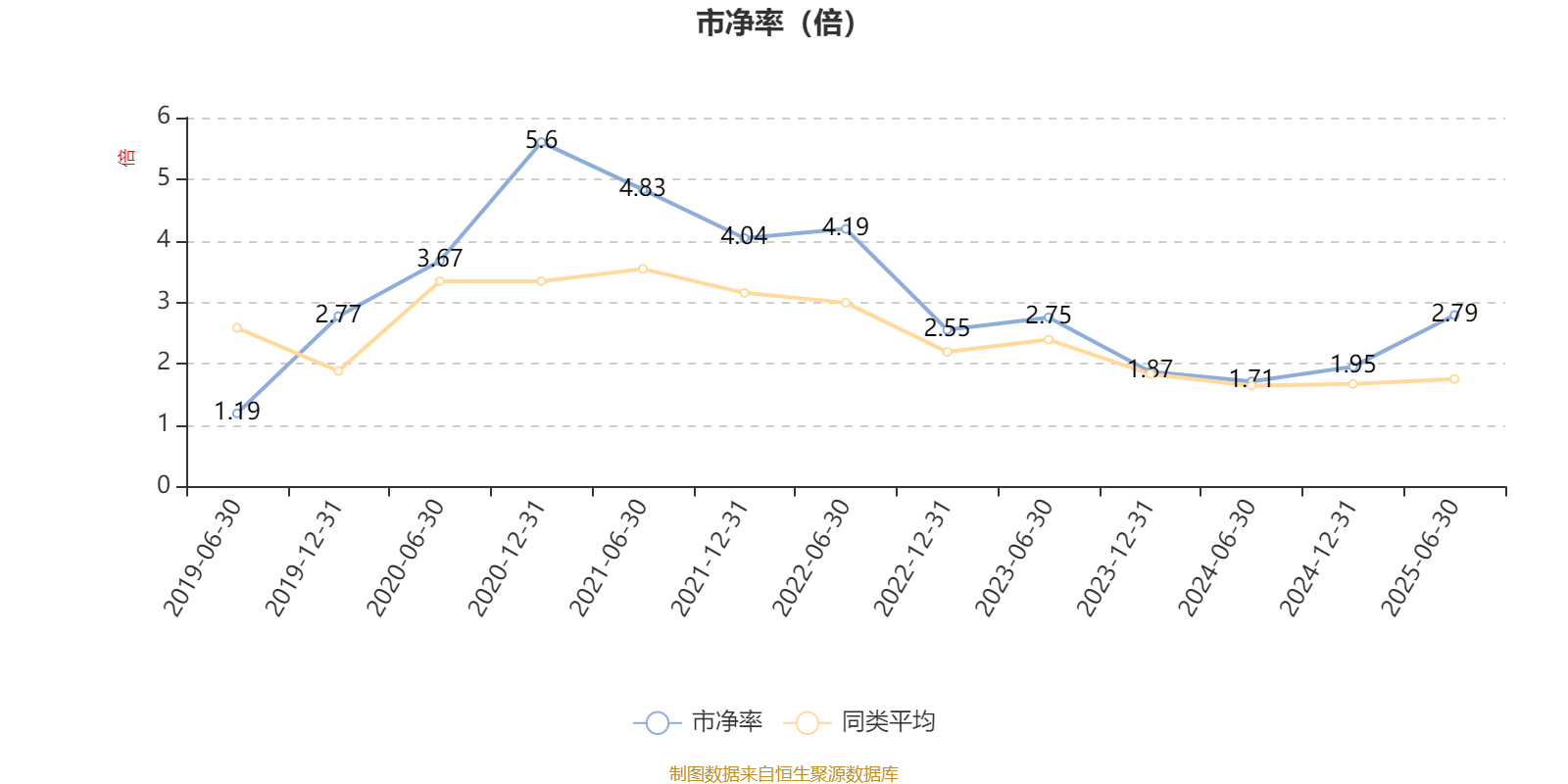

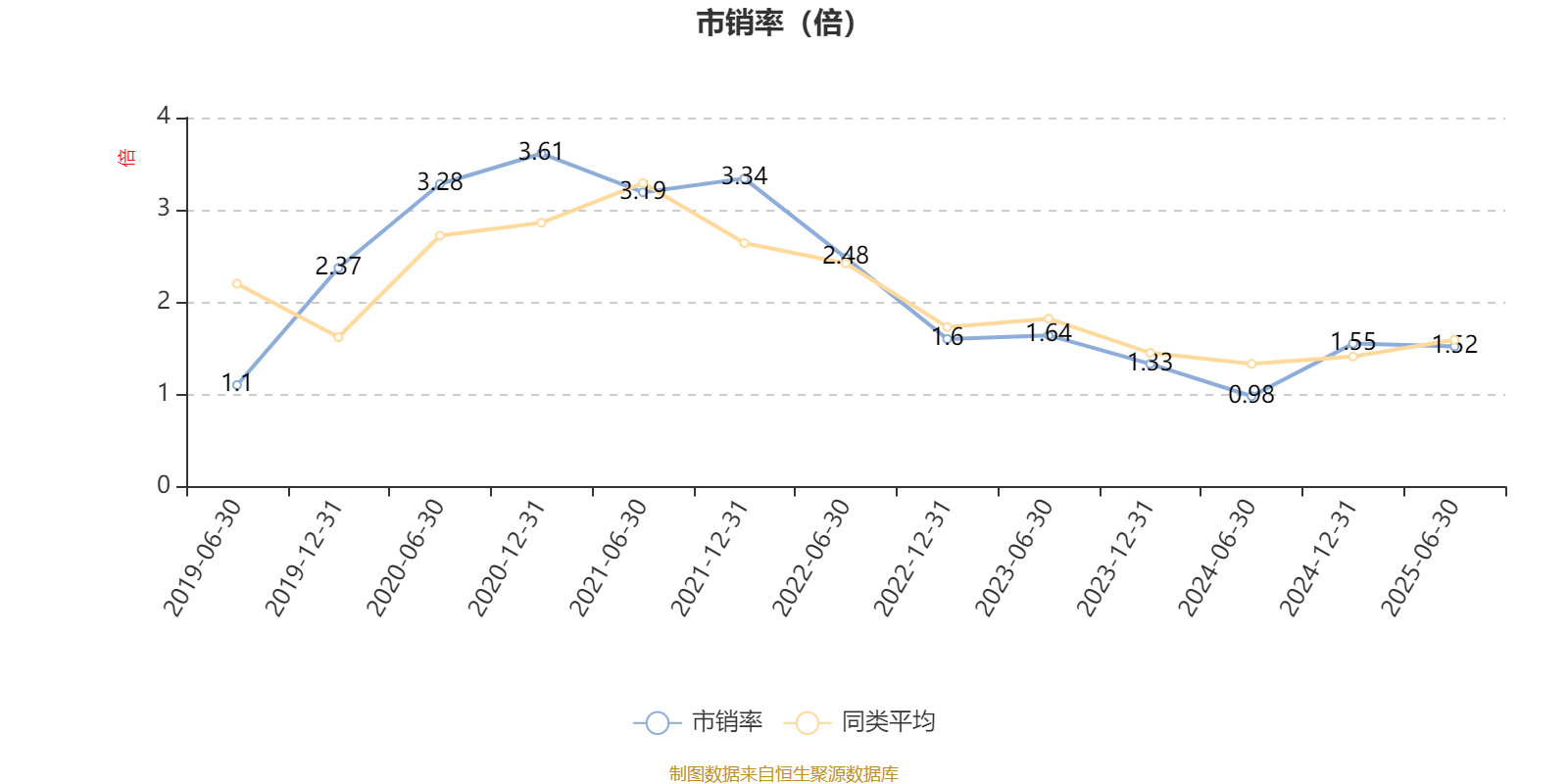

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为17.98倍,同类均值为17.52倍;加权市净率(LF)约2.79倍,同类均值为1.75倍;加权市销率(TTM)约1.52倍,同类均值为1.59倍。

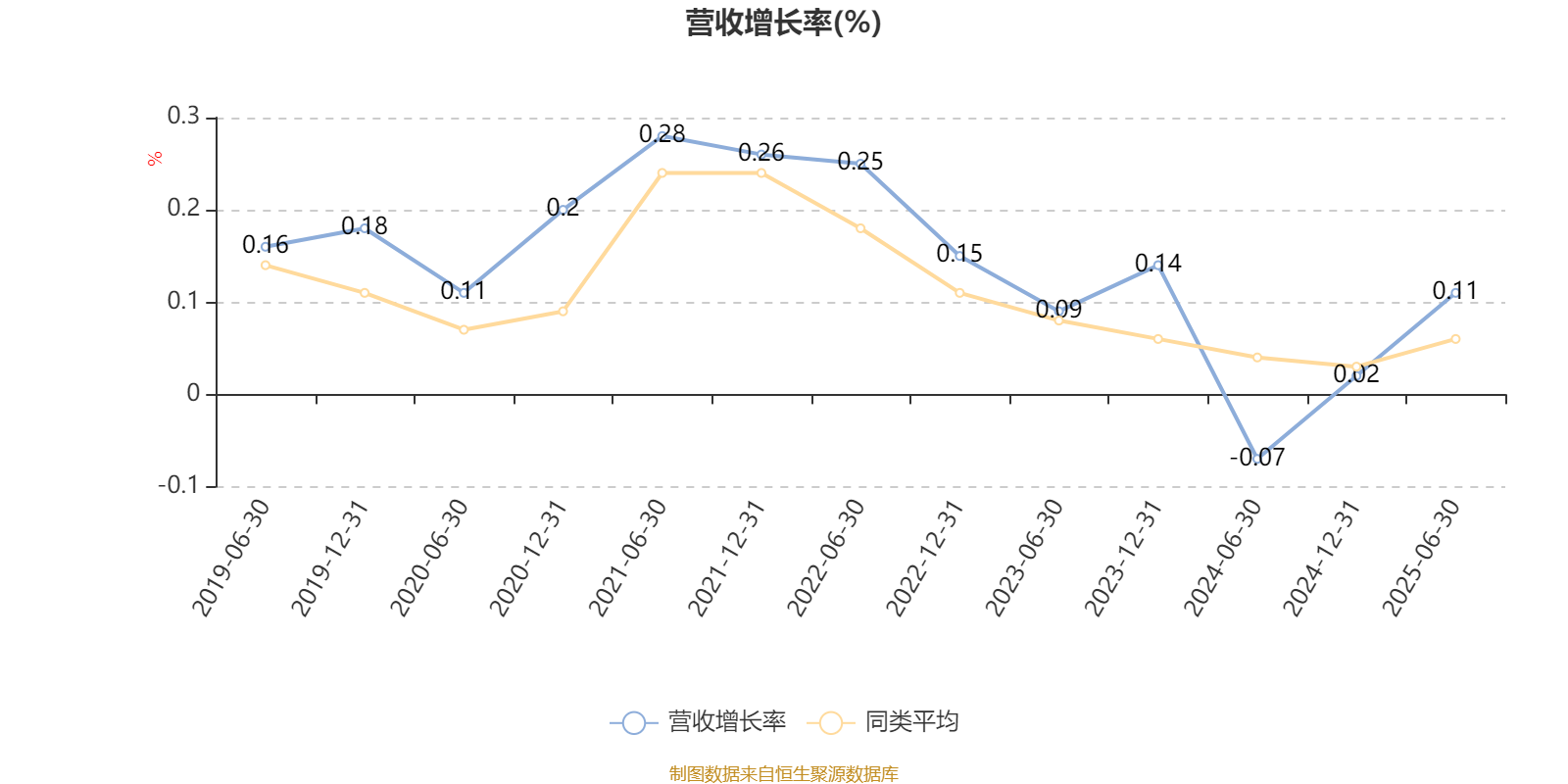

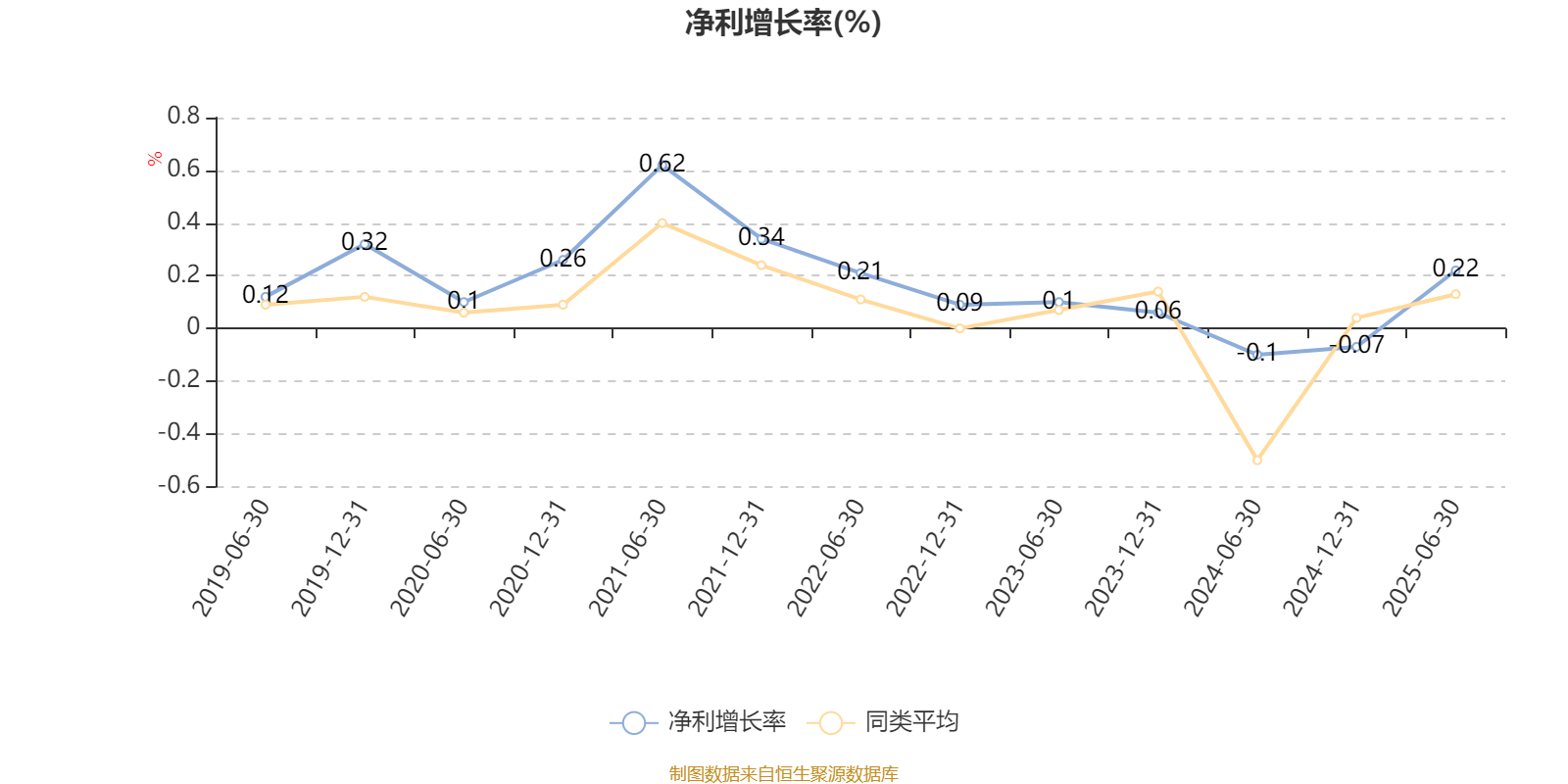

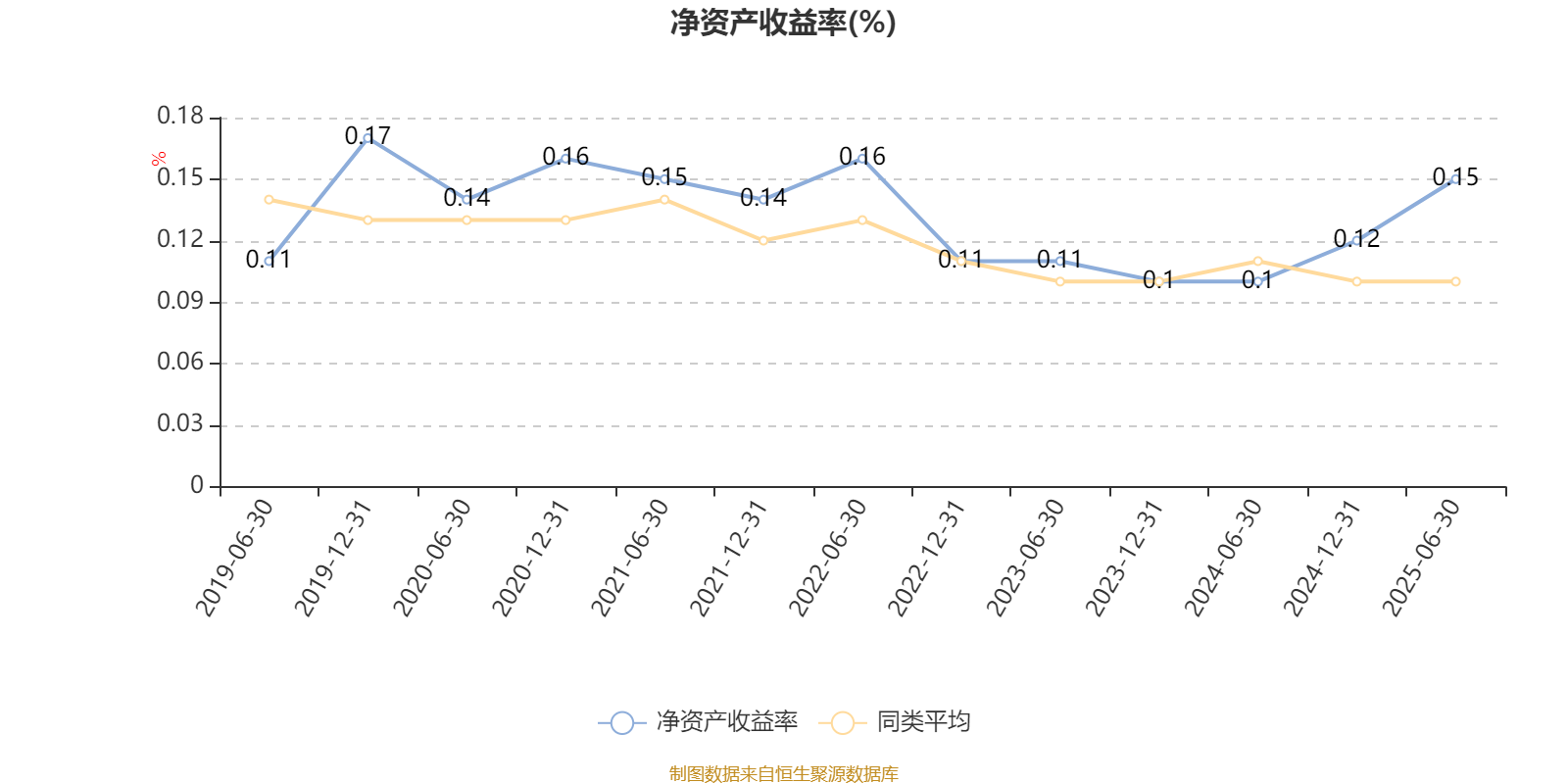

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.11%,加权净利润同比增长率(TTM)为0.22%,加权年化净资产收益率为0.15%。

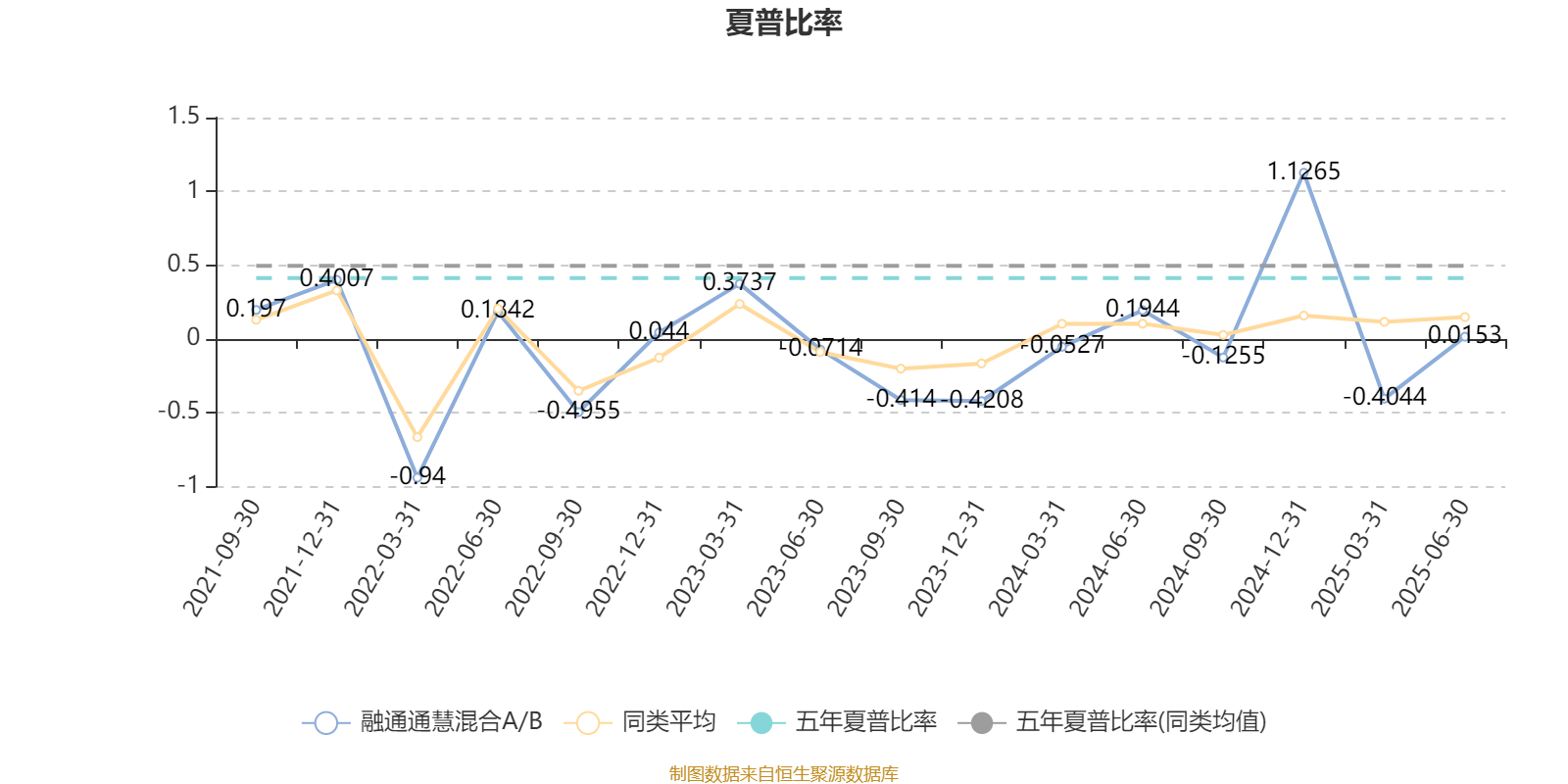

截至6月30日,基金近三年夏普比率为-0.6252,位于同类可比基金525/546。

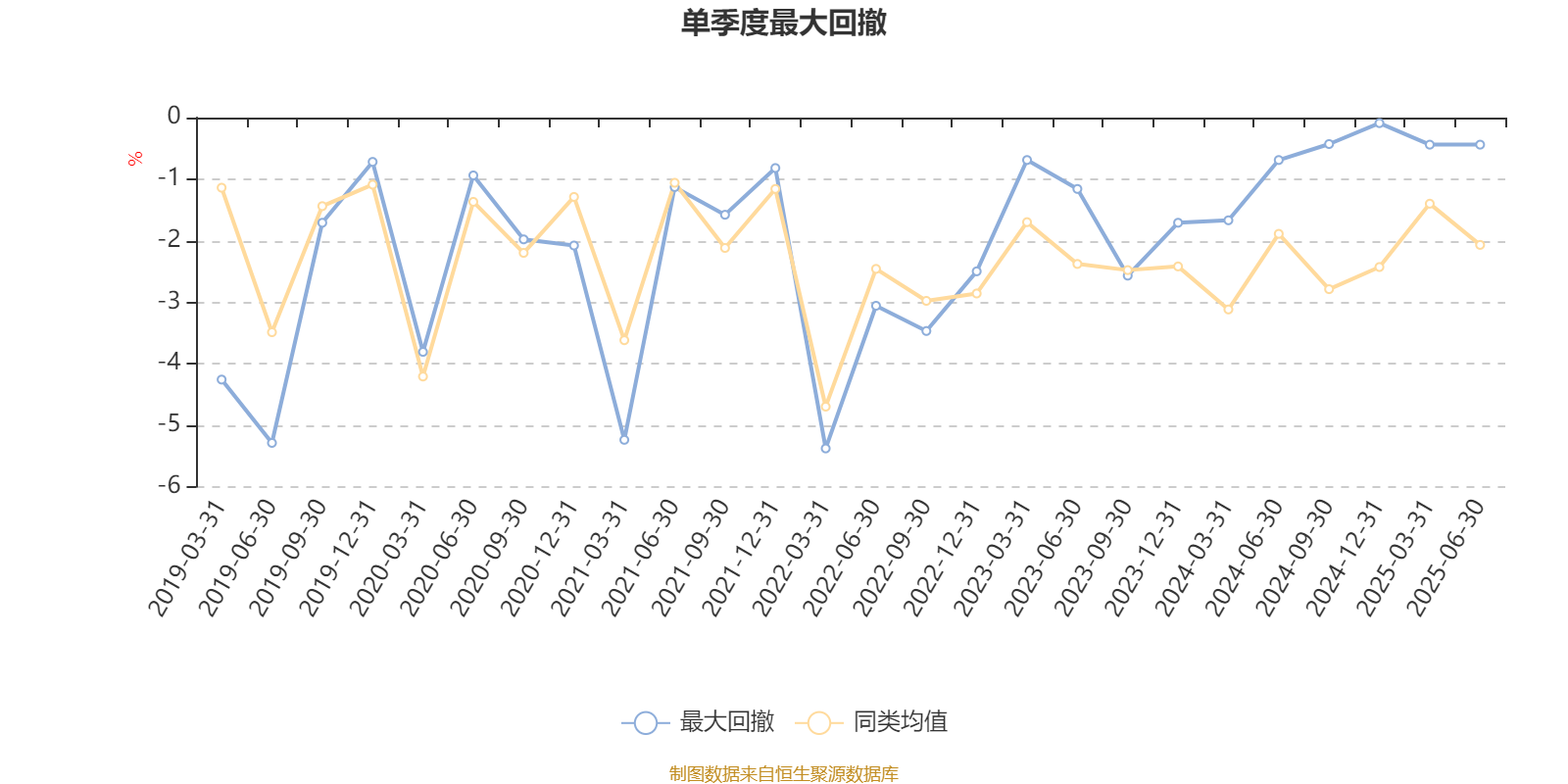

截至9月2日,基金近三年最大回撤为5.20%,同类可比基金排名357/538。单季度最大回撤出现在2022年一季度,为5.38%。

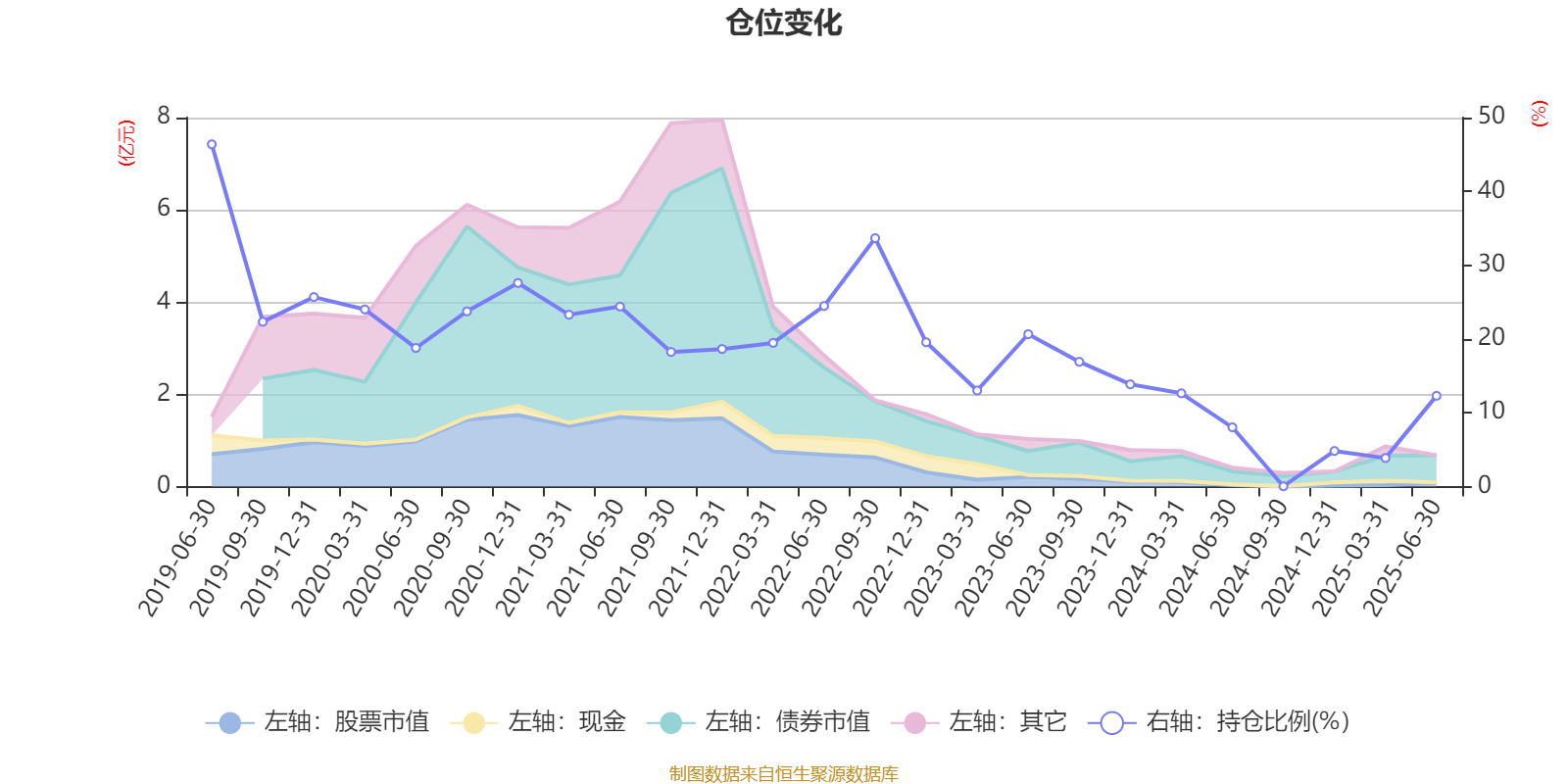

据定期报告数据统计,近三年平均股票仓位为13.28%,同类平均为18.92%。2019年上半年末基金达到46.38%的最高仓位,2024年三季度末最低,为0.04%。

截至2025年上半年末,基金规模为6260.27万元。

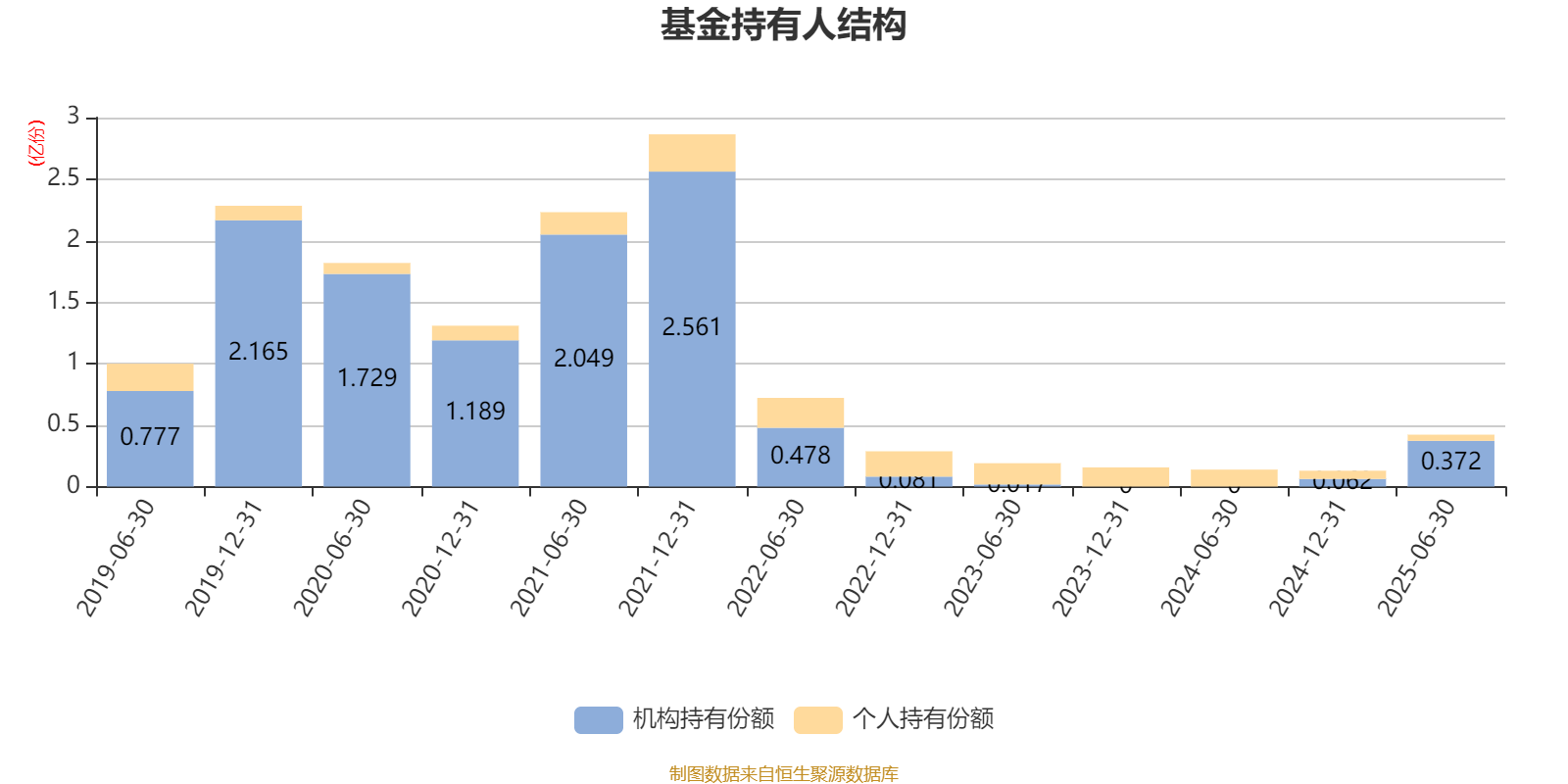

截至2025年6月30日,基金持有人共计832户,合计持有4221.56万份。其中管理人员工持有3.12万份,占比0.07%,机构持有份额占比88.06%,个人投资者占比11.94%。

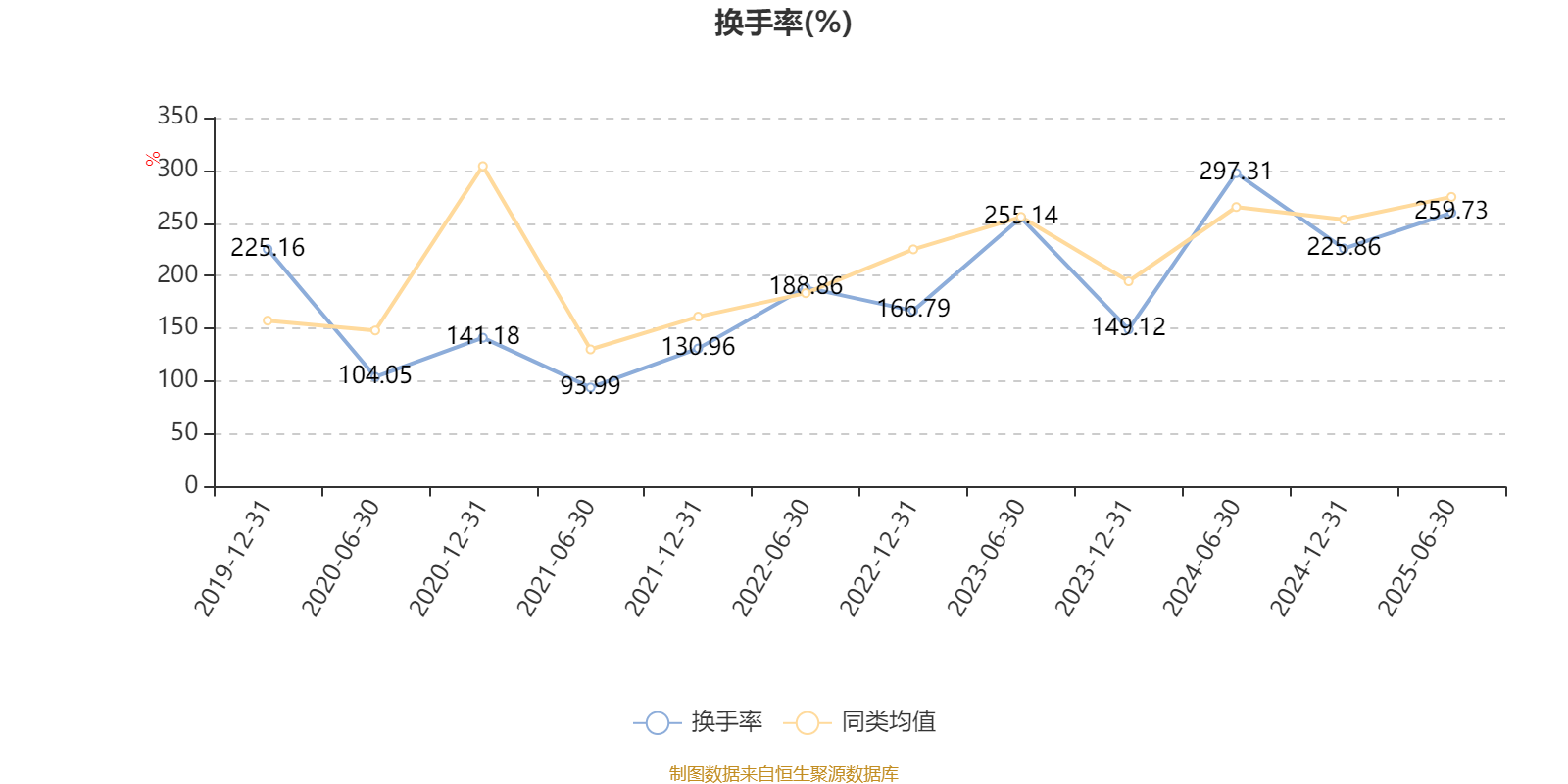

截至2025年6月30日,基金最近半年换手率约259.73%,持续1年低于同类均值。

截至2025年上半年末,基金十大重仓股分别是立讯精密、工业富联、威胜信息、国光股份、华利集团、亚翔集成、爱博医疗、盛美上海、川仪股份、宇通客车。

核校:张蒲程