日前,江河集团(601886)发布投资者关系活动表,就公司上半年营业收入下降的原因等作出了解答,有多家机构参与了线上交流会。

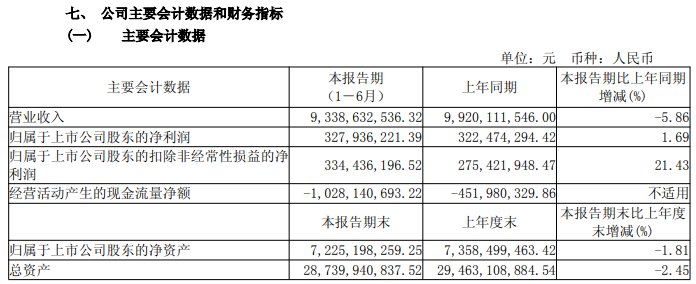

据公开资料,江河集团主营业务是建筑装饰业务和医疗健康业务两大板块,公司的主要产品是幕墙与光伏建筑、专业眼科医疗服务。此前于8月26日,江河集团披露的2025年半年报显示,公司营业收入为93.39亿元,同比下降5.86%;归母净利润为3.28亿元,同比上升1.69%;扣非归母净利润为3.34亿元,同比上升21.43%;经营现金流净额为-10.28亿元。

江河集团半年报主要会计数据

有机构问:公司近年来营收规模稳健,今年上半年营业收入下降的主要原因是什么?

江河集团回应称,2025年上半年,公司营业收入同比下降5.86%。从业务板块拆分来看,建筑装饰板块实现营业收入87.61亿元,医疗健康板块实现营业收入5.78亿元。本期营业收入下降主要为建筑装饰板块,公司建筑装饰板块营业收入下降主要系两方面:一是上半年公司全力加速开展海外业务,设计等人员调拨支撑海外业务,间接导致部分国内项目推进节奏放缓,产值转化延后。二是公司新增的海外订单尚未进入大规模产值转化阶段。公司相信,随着海外业务规模的逐步释放,公司营业规模会呈向好态势。

有机构问:请问公司今年半年度经营性净现金流低于去年同期的主要原因是什么?

江河集团回应称,从长期数据来看,公司过往年度经营性净现金流保持优异水平,资金管理能力稳健,其中近五年平均经营性净现金流达11.19亿元,近十年平均为11.69亿元,主要得益于公司始终坚持“现金为王”理念以及在经营管理上的精细化运作。公司所处建筑装饰行业,普遍呈现上半年为投入期,下半年进入集中回款期的规律。公司上半年收现比为103%,与去年同期基本持平,说明公司在收款方面继续保持了较好水平。在付款方面,公司自提出加强生态化建设以来,重视并强化与供应商的合作黏性,持续提升对供应商付款的及时性及加大现金支付力度,上半年公司在实现93亿收入的基础上,截止半年度公司应付账款和应付票据余额合计较年初减少了8.88亿元,加大对供应商的现金支付力度是本期经营性净现金流较去年同期变动的主要原因。综上,公司会继续深化“现金为王”的经营理念,优化资金管理,确保年度经营性净现金流保持健康水平,为业务拓展、长期发展和现金分红提供有力保障。

有机构问:目前公司商誉减值余额有多大,是否会进一步计提商誉减值?

江河集团回应称,截至本报告期末,公司商誉余额约为2.75亿元,主要由历史并购香港承达集团及澳洲眼科Vision所形成,其余历史并购形成的商誉已全部计提。目前未出现进一步进行商誉减值的迹象。

有机构称,截至报告期末,公司在手订单357亿元,请从业务板块、境内外分布维度分拆下在手订单的具体金额?

江河集团回应称,在国内建筑装饰行业上市公司中,公司新增订单总量持续蝉联行业榜首。截至报告期末,公司在手订单金额约357亿元,从业务板块及布局维度,具体拆分情况如下:幕墙与光伏建筑业务在手订单金额约255亿元,其中国内订单占比64%;海外订单占比36%,海外在手订单金额较前期呈现强劲增长态势。剩余在手订单为室内装饰与设计业务,其中海外订单占比4成左右。目前公司在手订单储备充足,充分彰显了公司境内市场的核心优势与海外市场的拓展潜力,充分印证了公司在建筑装饰领域的综合竞争力与行业领先地位。随着海外项目逐步进入转化期,其将对公司营业收入及利润带来正面影响。