上交所官网显示,8月14日,道生天合材料科技(上海)股份有限公司(下称“道生天合”)注册生效,距正式上市仅一步之遥。

招股书显示,道生天合是当前全球生产规模最大的风电叶片用环氧树脂生产企业之一,产品主要应用于新能源、航空、油气开采、电力、模具制造等领域。

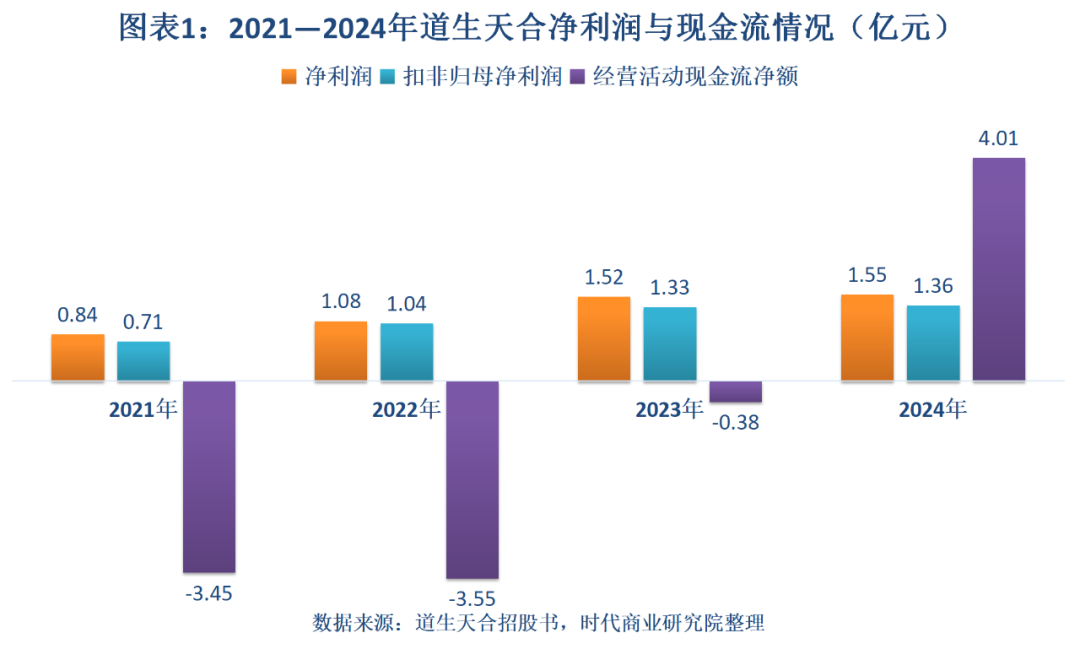

时代商业研究院发现,2021—2024年(报告期),道生天合的营收停滞在33亿元左右,但是净利润持续上升,年复合增长率超22%,或与该公司毛利率提升、非经常性损益较高有关。不过,2021—2023年,道生天合经营活动产生的现金流持续净流出,净现比持续为负,盈利质量待考。

另外,报告期内道生天合的销售费用率远低于同行可比公司,该公司在第一轮问询回复文件中表示,主要与客源稳定等因素有关。时代商业研究院发现,道生天合的客户及供应商集中度均较高,可能导致其利润空间被挤压。另外,该公司还存在23家交易方“客供一体”的问题,其中与4家交易方的交易额超过200万元,而部分交易定价公允性未得到论证。

8月4日,就公司业绩波动、经营现金流净流出、多家客户与供应商重叠及定价公允性、盈利能力与定价权等问题,时代商业研究院向道生天合发送邮件并致电询问。8月7日、13日及9月2日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

营收下降净利润却逆势上升,经营现金流4年累计净流出超3亿元

过去几年,尽管风电、新能源汽车等下游产业蓬勃发展,但是受到原材料降价及行业竞争加剧等因素的影响,道生天合产品出现降价,营收增长似乎陷入停滞。

招股书显示,报告期各期,道生天合的营收分别为31.27亿元、34.36亿元、32.02亿元、32.38亿元,呈先上升后下降趋势。同期,其净利润分别为0.84亿元、1.08亿元、1.52亿元、1.55亿元,呈持续增长趋势。由此测算,2021—2024年,道生天合净利润年复合增长率高达22.74%。

道生天合的净利润逆势提升,或与毛利率提升及非经常性损益较高有关。

尽管报告期内道生天合的期间费用率累计提升了1.43个百分点,但是其毛利率累计提升了3.41个百分点,有效覆盖了运营成本,并为净利润留存更多空间。

更重要的是,报告期内道生天合的非经常性损益大幅提升。招股书显示,报告期各期,道生天合归属于母公司股东的非经常性损益净额分别为1414.98万元、651.28万元、2200.00万元、1907.82万元,分别占归属于母公司普通股股东净利润的16.55%、5.89%、14.21%、12.32%。

Wind数据显示,报告期各期,作为盈利质量的“试金石”,道生天合扣非净利润占净利润的比例分别为83.34%、94.11%、85.79%、87.68%,波动较大。

另外,报告期各期,道生天合经营活动产生的现金流净额分别为-3.45亿元、-3.55亿元、-0.38亿元、4.01亿元,虽然有所改善,但是报告期内累计仍净流出3.36亿元。Wind数据显示,同期,其净现比分别为-4.10、-3.29、-0.25、2.58,2021—2023年其盈利质量待考。

需注意的是,虽然报告期内道生天合的期间费用率呈上升趋势,但是其销售费用率却远低于同行可比公司。第一轮问询回复文件显示,2021—2023年,道生天合的销售费用率分别为1.07%、1.34%、1.85%,而同行可比公司的销售费用率均值分别为3.82%、3.04%、3.59%,远高于道生天合。从单个企业来看,道生天合的销售费用率在同行可比公司中处于最低水平。

对于销售费用率畸低的问题,第一轮问询回复文件显示,这主要是由于道生天合的销售费用中,职工薪酬占营收的比例较低。道生天合作为该细分行业内排名第一的企业,深耕风电行业多年,客户黏性高、客源稳定,销售收入远高于可比公司,因此销售人员的效率较高,销售人员人数低于上纬新材(688585.SH)和惠柏新材(301555.SZ)。

23家交易方客供一体,部分“独家采购”定价公允性未论证

从客户和供应商的层面看,道生天合的客户及供应商的集中度均高于同行可比公司均值。

第二轮问询回复文件显示,2022—2024年,道生天合前五大客户集中度分别为71.94%、68.44%、68.19%。道生天合将上纬新材、惠柏新材、康达新材(002669.SZ)、德邦科技(688035.SH)列为同行可比公司。

Wind数据显示,同期,上述同行可比公司前五大客户集中度均值分别为57.68%、51.82%、49.56%。另外,道生天合前五大供应商的集中度分别为69.60%、60.84%、50.61%,而同行可比公司均值分别为51.59%、42.04%、42.00%。

客户和供应商集中度偏高,可能导致道生天合的利润空间受到挤压。作为行业龙头,2022—2024年,道生天合的毛利率分别为10.77%、12.36%、11.58%。Wind数据显示,上述同行可比公司的毛利率均值分别为18.70%、20.34%、17.39%,远高于道生天合。尽管招股书中道生天合分产品与同行可比公司进行毛利率对比,但是作为其第一大产品的风电叶片用环氧树脂,毛利率也未能持续高于同行可比公司。

此外,在道生天合的交易方中,有23家企业既是道生天合的客户,又是其供应商。

时代商业研究院根据第一轮问询回复文件披露的数据测算,2021—2023年,道生天合对这23家交易方的合计采购金额分别为3.59亿元、0.88亿元、1.02亿元,占同期直接材料采购金额的比例分别为13.01%、3.01%、3.90%;对这23家交易方的合计销售金额分别为1.35亿元、0.82亿元、0.43亿元,占当期营收的比例分别为4.32%、2.40%、1.33%。

第一轮问询回复文件显示,道生天合对上述客户/供应商公司的采购和销售部门独立进行业务开展,彼此间相互独立,因此相关采购销售定价、结算方式按统一标准执行公司采购和销售的相关规定、与其他非重叠客户供应商不存在显著差异。

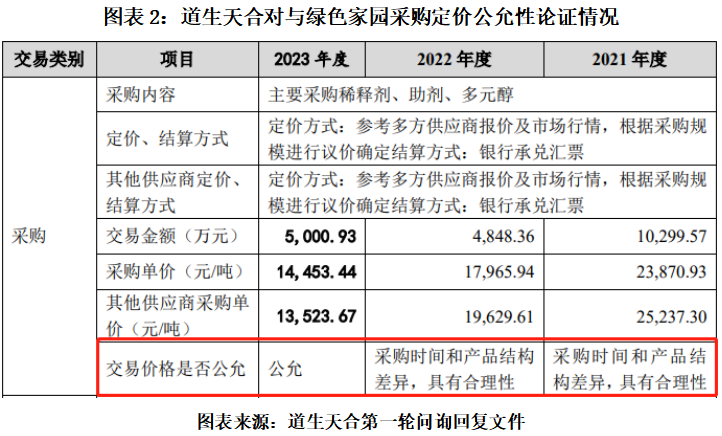

其中,报告期内道生天合累计采购或销售额均超过200万元的交易方共计4家,分别为兰科化工(张家港)有限公司(下称“兰科化工”)、湖北绿色家园材料技术股份有限公司(下称“绿色家园”)、和贸(上海)环保科技有限公司(下称“和贸环保”)、泰山玻璃纤维有限公司(下称“泰山玻纤”)。

根据第一轮问询回复文件,2021—2023年,道生天合对绿色家园的采购单价分别为2.39万元/吨、1.80万元/吨、1.45万元/吨,而对其他供应商采购单价分别为2.52万元/吨、1.96万元/吨、1.35万元/吨。时代商业研究院由此测算,道生天合对绿色家园的采购单价与对其他供应商的采购单价差异率分别为-5.41%、-8.48%、6.88%。

对于2021—2022年对绿色家园采购单价偏低的问题,道生天合表示,主要是由于采购期间和采购原料品种差异,具有合理性。而对于2023年采购单价偏高的情况,道生天合仅表示定价公允,但是未说明原因。

同期,道生天合对泰山玻纤的销售单价分别为2.90万元/吨、2.59万元/吨、1.96万元/吨,而对其他客户的销售单价分别为2.79万元/吨、2.44万元/吨、1.67万元/吨。时代商业研究院由此测算,道生天合对泰山玻纤的销售单价比对其他客户的销售单价分别高3.90%、6.24%、17.03%。对此,道生天合在第一轮问询回复文件中表示,由于泰山玻纤的回款速度较慢且销售额较小,故公司对其销售单价较高,具有商业合理性。

此外,由于道生天合向兰科化工、和贸环保和泰山玻纤采购的产品均不从其他供应商处采购,无其他供应商的采购价格进行对比,因此道生天合未就其采购价格的公允性进行论证。