自美联储主席鲍威尔在杰克逊霍尔央行年会上意外“放鸽”以来,多家国际大行调整了对美联储降息路径的预期,“鸽声”充斥着华尔街。

瑞银在最新报告中预计,由于通胀率接近目标水平且劳动力市场风险上升,美联储将从9月起连续降息四次,总计降息100个基点。

该行指出,7月份PCE数据表现温和、就业需求疲软以及美联储日益鸽派的言论,是FOMC准备采取(降息)行动的原因。

该行指出,作为美联储青睐的通胀指标,美国7月核心PCE同比小幅升至2.9%,整体PCE同比稳定在2.6%,均符合市场预期,表明物价压力得到有效控制,并未出现加速上涨的态势。能源价格回落与商品通胀稳定正抵消服务成本黏性较强的影响,同时住房通胀放缓也有助于抑制整体物价涨幅。

瑞银认为,目前更大的风险在于就业市场。尽管失业率仍然处于低位,但近期指标显示劳动力需求疲软,美联储会议纪要显示,官员们预计到年底失业率将升至自然失业率以上,并在2027年保持高位。

美国8月非农就业报告将于本周五(9月5日)发布,这是9月16日至17日下次FOMC会议前的最后一份重要劳动力数据。

美联储主席鲍威尔已警告称,如果裁员潮加剧,就业市场状况可能会迅速恶化——瑞银认为,这一风险已超过对残余通胀压力的担忧。

此外,瑞银认为,美联储官员的表态以及FOMC内部立场的转变也强化了降息的理由。在7月的会议上,出现了两票支持降息的反对票,这是30多年来美联储理事首次在利率决策上出现此类分歧。

与此同时,鲍威尔、美联储副主席威廉姆斯以及理事沃勒在近期讲话中均释放出更鸽派的信号。沃勒上周明确支持9月降息,甚至表示若就业市场数据进一步走弱,不排除进行更大幅度降息的可能性。

总体而言,鉴于通胀接近目标水平、经济增长保持韧性但放缓,且政策制定者越来越关注就业风险,瑞银预计美联储将在下次会议上重启宽松周期,在接下来的四次会议上均会降息。

这意味着,瑞银预计,美联储在今年9月、10月、12月以及明年1月的会议上均将作出降息决策。

投资建议方面,瑞银继续推荐优质固定收益产品,因其能让投资者锁定高于现金收益的回报率。该行还建议通过优质中期公司债券进行多元化投资,这有助于缓冲投资组合中风险较高资产的波动性。

瑞银还表示,黄金应会受益于实际利率下降以及持续存在的地缘政治风险。该行对黄金的目标价维持在到2026年6月底每盎司3700美元不变。

华尔街投行密集调整预期

8月22日,美联储主席鲍威尔在杰克逊霍尔央行年会的讲话中强调了劳动力市场风险。他表示,劳动力市场面临的“下行风险正在上升”,基于经济前景和风险平衡的变化,美联储货币政策立场可能需要调整。

关于关税对通胀的影响,鲍威尔表示,一种“合理的基准假设”是,关税会导致物价水平“一次性”上涨,但这些影响需要时间才能完全体现在经济中。

在鲍威尔讲话后,包括摩根士丹利、巴克莱、法国巴黎银行和德意志银行在内的国际投行纷纷加大了对美联储降息的预期。

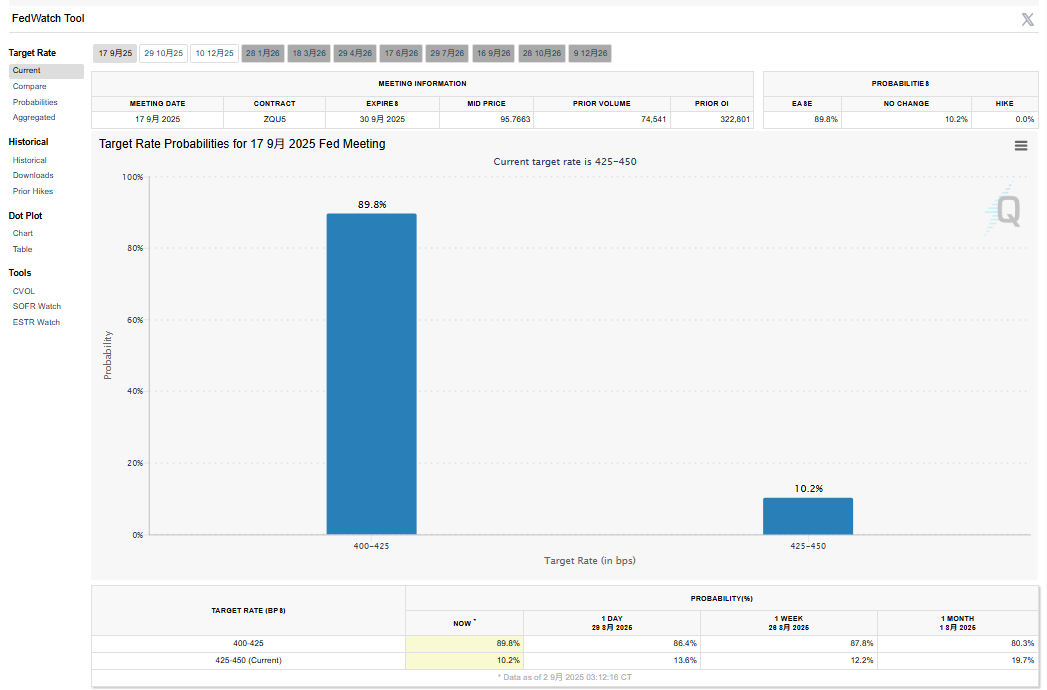

根据芝加哥商品交易所集团(CME Group)的FedWatch工具,目前美联储9月降息的可能性高达89.8%,而按兵不动的可能性仅为10.2%。