知行汽车科技(苏州)股份有限公司(证券简称:知行科技,证券代码:01274.HK)日前公布中报。

财报显示,上半年知行科技收入为3.66亿元,较上年同期减少42.47%;除税前亏损增加80.39%至1.78亿元,上年同期为9860万元;公司权益持有人应占亏损增加80.38%至1.78亿元,上年同期为9861万元。

同时,报告期知行科技毛利为1707万元,较上年同期下降61.93%;毛利率为4.67%,上年同期为7.05%。

事实上,Choice数据显示,近年来,知行科技毛利率整体波动下滑,2020年—2024年分别为20.14%、20.63%、8.34%、9.94%、7.28%。

财报显示,知行科技及其附属公司(统称“集团”)主要从事组合驾驶辅助解决方案及产品的开发、制造及销售。于2023年12月,公司成功完成首次公开发售。公司H股自2023年12月20日起于香港联合交易所有限公司主板上市。

值得注意的是,知行科技上市以来持续亏损。财务数据显示,2024年公司净利润为-2.88亿元,由此来看,公司上市不到两年已经亏逾4.6亿元。

财报显示,2025年上半年,我国汽车产销分别完成1,562.1万辆和1,565.3万辆,同比分别增长12.5%和11.4%。其中乘用车产销累计完成1,352.2万辆和1,353.1万辆,同比分别增长5.4%和6.3%。

值得一提的是,中国品牌乘用车势头强劲,共销售926.0万辆,占乘用车销售总量的68.4%,市场占有率较上年同期增长了6.5%。新能源汽车产销继续保持较快增长,市场占有率稳步地提升。

于2025年上半年,我国新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,市场占有率达到44.3%。同时,我国汽车出口保持增长,实现了308.3万辆,同比增长10.4%。

在此背景下,知行科技称,报告期内得益于越来越多的搭载公司的组合驾驶辅助解决方案及产品的客户车型进入到量产交付阶段,向客户交付了逾116,000套组合驾驶辅助解决方案及产品,相较于去年同期增长20.8%。

财报显示,上半年知行科技收入减少主要受主机厂业务需求影响,公司收入在上半年与下半年分布不均,较多发货需求将集中于下半年实现,同时客户和产品结构改变,Supervison产品销售下降但同时iDC系列产品上升。

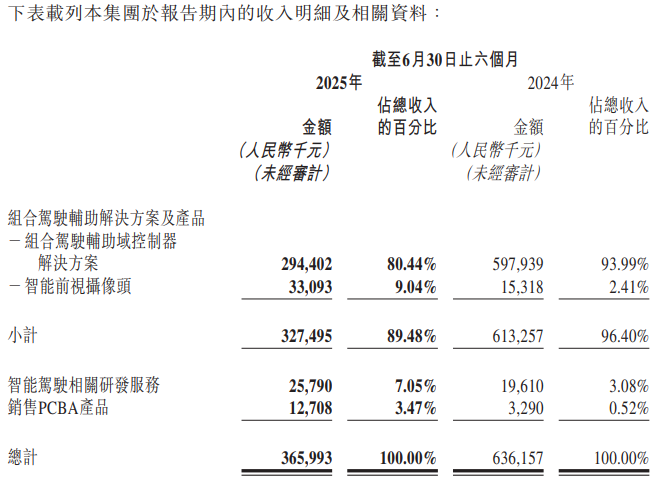

其中,销售组合驾驶辅助解决方案及产品所得收入为3.28亿元,较2024年同期减少2.86亿元或46.60%;提供智能驾驶相关研发服务所得收入为2579万元,较2024年同期增加618万元或31.51%;及销售PCBA产品所得收入为1271万元,较2024年同期增加942万元或286.26%。

数据显示,集团绝大部分收入来自销售组合驾驶辅助解决方案及产品,占报告期内收入的89.48%。

其中,来自组合驾驶辅助域控制器解决方案收入为2.94亿元,较上年同期的5.98亿元有所下降,占营收的比例为80.44%。知行科技表示,上述下滑主要是由于来自于客户的Supervision订单数量有较大的降幅。

此外,报告期内来自提供智能驾驶相关研发服务的收入占其收入的7.05%,及报告期内来自销售PCBA产品的收入占其收入的3.47%。

数据显示,上半年知行科技研发开支大幅增加。报告期内的研发开支为1.57亿元,较2024年同期的9959万元增加57.18%。增加乃主要由于进一步加大对于自研新产品及智能驾驶技术的研发投入导致研发开支增加。研发开支占收入的百分比由2024年同期的15.65%增加至报告期内的42.77%,增加27.12个百分点。

来源:读创财经