近期债市持续调整后存在修复动能,但受股市偏强的压制,债市仍处于逆风环境。10年期国债收益率达到1.8%关口后继续上行空间有限,叠加商品市场继续向基本面回归、股市波动加大,债市存在修复动能,上周小幅反弹。但股市上行逻辑未变,政策预期偏强和基本面修复预期使股指中枢持续上行,债市修复空间受限。

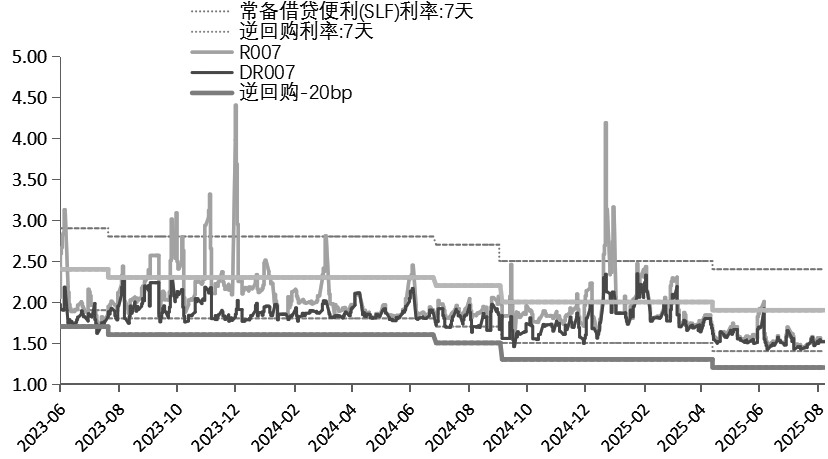

央行流动性投放仍以呵护为主,资金面均衡偏宽松,国债收益率曲线持续走陡。上周央行公开市场操作仍以资金面呵护为主,整体流动性环境均衡偏宽松。从中长期流动性投放情况看,央行仍保持流动性合理充裕。与前两个月相比,8月央行MLF净投放有所放量,8月25日以固定数量、利率招标、多重价位中标方式开展6000亿元MLF操作,期限为1年,8月有3000亿元MLF到期,实现月度净投放3000亿元。此外,央行8月共进行7000亿元3个月期和5000亿元6个月期买断式逆回购操作,到期规模9000亿元,实现净投放3000亿元。

往后看,债市基本面并未出现明显变化,需求侧走弱压力、融资需求偏弱,以及资金面合理充裕,依然是债市的重要支撑因素。但在“反内卷”政策下,工业品价格上涨带来市场对后续宽信用的预期,政策强预期仍持续压制债市表现,且股市走势偏强,整体看债市仍将面临逆风环境。

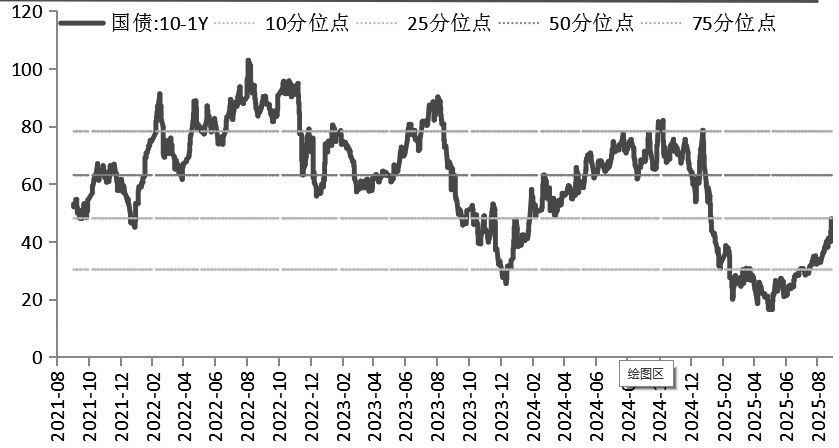

图为国债收益率曲线持续走陡(单位:%)

一方面,经济基本面改善力度仍待提升。7月金融数据显示,社融仍延续此前总量和结构分化的特征,地方政府债发行仍是社融偏强的主要贡献,而实体融资需求仍偏弱,企业和居民加杠杆动力仍待提升。7月经济数据显示,在生产端保持韧性背景下,需求侧走弱压力逐步显现。PMI数据略有修复,但修复幅度一般,8月制造业PMI回升0.1个百分点,至49.4%,仍处于荣枯线下方,需求端改善情况仍待观察。

另一方面,在政策持续发力的背景下,预期好转有望逐步实现。近期政策端持续发力,从“反内卷”政策到一系列“扩消费”政策部署,再到“准财政”政策工具落地在即,存量政策落地速度持续加快,政策强预期格局未变。8月PMI价格数据显示,“反内卷”政策的效果初步显现,原材料与产成品价格指数延续修复态势,后续价格端持续修复有望使企业盈利和生产活动加快好转。

从海外货币政策的角度看,美联储9月重启降息对国内政策空间的掣肘进一步减弱,但在经济总量偏强的情况下,我国央行并无主动宽松的动力。目前国内货币政策处于舒适区,一是在经济总量偏强背景下,年内实现经济增长目标的压力不大,上半年实际GDP增速达到5.3%,年内5%的增速目标大概率能实现,在“总量偏强+结构偏弱”的分化格局下,并无一味降低政策利率的必要,而是需要更多结构性政策工具加力;二是“反内卷”政策有望打破“价格偏弱→企业盈利偏弱→居民收入和需求偏弱”的负反馈,大宗商品价格上涨或带动通胀预期从底部回升;三是外部压力处于短期缓和期,人民币汇率稳中有升。近期美联储货币政策转向、央行政策引导、A股市场情绪持续偏强三因素共振,人民币汇率回升速度加快。预计国内股市持续偏强仍对资金回流形成支撑,形成股市和汇市的联动效应,支撑人民币汇率稳步回升。

不过,货币政策也没有收紧的基础,预计整体流动性将维持合理充裕状态。海外货币宽松对国内货币政策的掣肘进一步减弱,同时,当前经济仍呈现结构分化特征,且经济周期仍处于宽信用的早期阶段,货币政策仍需维持稳健偏宽松格局,以支撑经济修复动能,为收益率曲线陡峭化奠定基础。

图为资金利率走势(单位:%)

综上,当前经济基本面决定了利率市场进一步调整的空间有限,1.8%~1.9%为10年期国债收益率的偏高位置。从上周债券市场表现也能看出,在1.8%关口,市场配置需求有所回升,债市存在一定的修复动能。但在政策持续发力以及存量政策落地速度加快背景下,政策的强预期仍是短期宏观逻辑的主旋律,叠加股债“跷跷板”效应仍在,因此债市的逆风环境未变。近期债基赎回压力仍然较大,从资金配置角度看,股市偏强对债市资金的分流作用仍较大。

整体看,近期10年期国债收益率处于1.8%关口附近,上行空间有限,债市有小幅反弹的动能,不过上方空间较为有限,收益率曲线仍在趋陡过程中。