近期,南方电网数字电网研究院股份有限公司(下称“南网数字”)递交创业板招股书(申报稿)。

这家以“电网数字化”为核心的央企子公司,业绩规模与客户资源可圈可点,但同时暴露出客户高度集中且与控股股东深度关联、资产负债表上应收与库存体量不小以及研发投入占比减少等结构性问题。

客户结构高度集中且强关联

企查查显示,南网数字目前的第一大股东为南方电网数字电网集团有限公司,持股74%,其母公司南方电网通过多家全资子公司间接控制公司 85%股权。从招股书披露的公司客户及供应商情况来看,南网数字的上下游均对控股股东存在依赖。

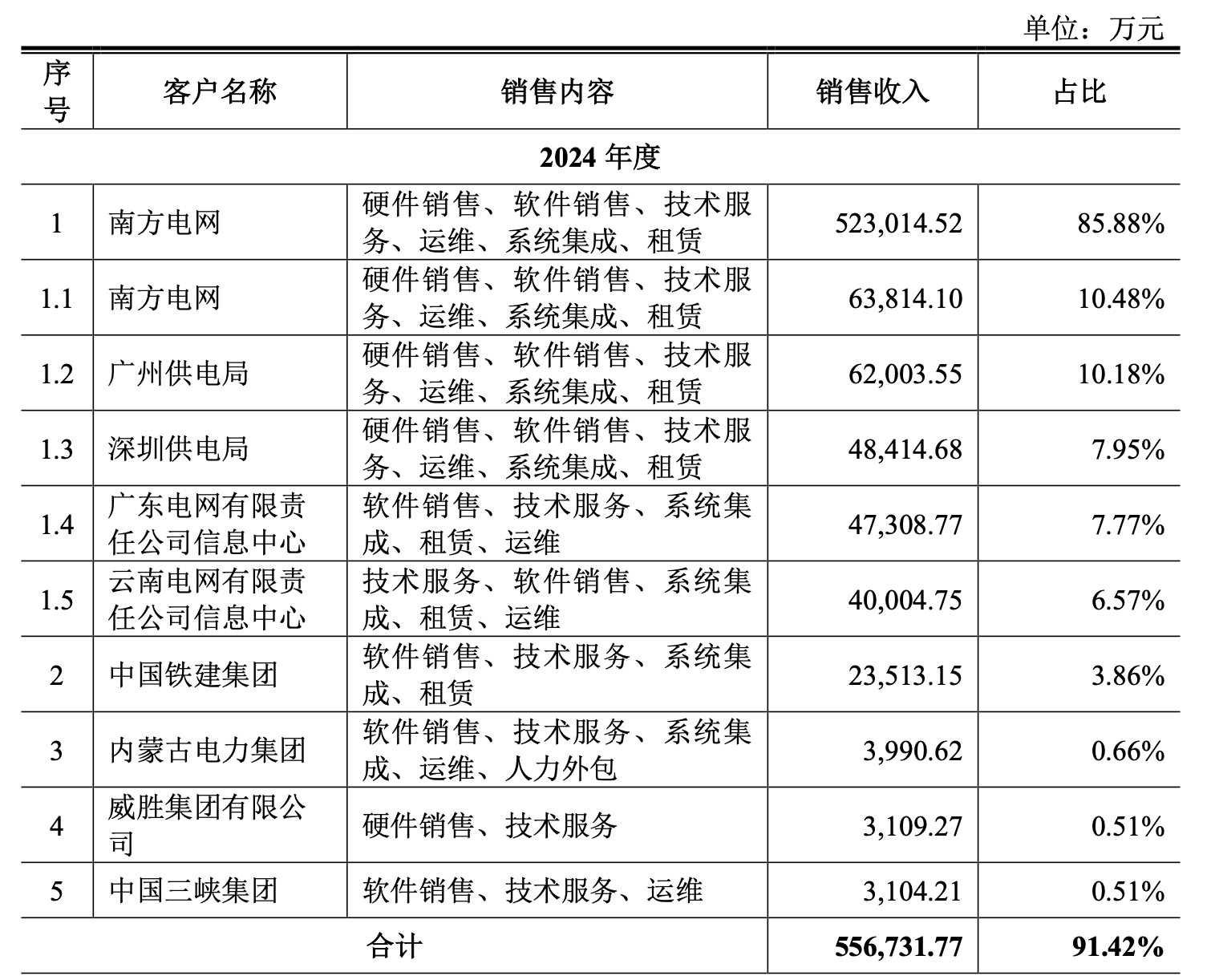

招股书显示,公司对前五大客户销售占比在近年始终维持高位:2024年91.42%、2023年89.18%、2022年95.10%。其中,“南方电网”单一客户2024年贡献85.88%的销售收入,深圳、广州等地电力局亦居前列,可见,公司主要客户实质上围绕“南网体系”展开。

更关键的是,销售中与南方电网及其关联方的交易占比在 2022-2024年分别高达 93.70%、86.12%、86.33%——这意味着公司收入对控股股东体系的依赖极强,“外部市场化订单”的占比与议价验证空间有限。《财中社》注意到,公司在“重大风险提示”中也将客户集中与关联交易比例高列为显著风险点。

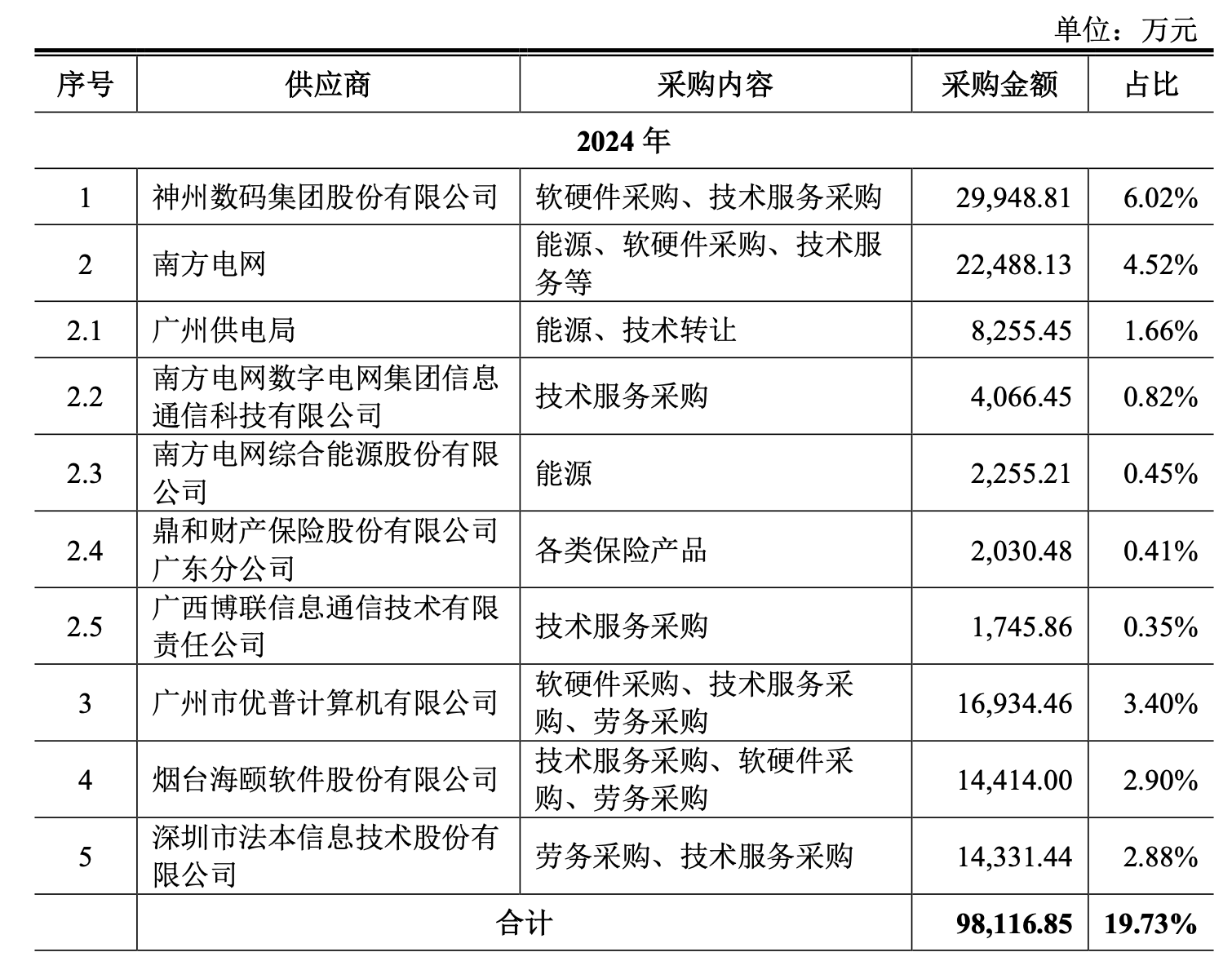

从供应商来看,2024 年公司向前五名供应商采购合计约 9.81 亿元,占比 19.73%,2023年占比14.98%,2022年则为20.53%,占比不算集中。但同时也不难看出,南方电网等关联单位也出现了作为供应商的情形。

业绩较同行无优势,现金流风险仍在

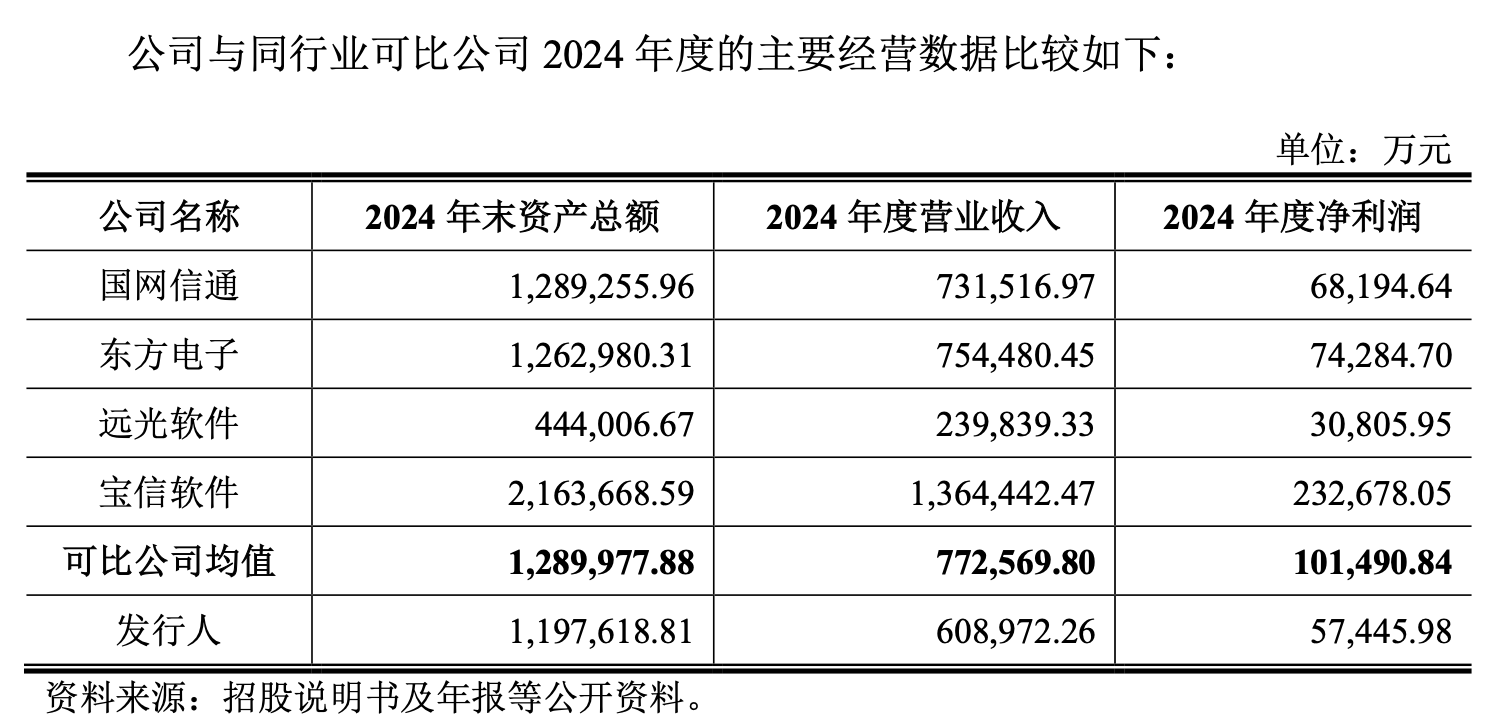

南网数字2024年实现营业收入60.90亿元、净利润 5.74 亿元,同时明确上市募资将投向六个数字化核心项目(数字孪生、智能物联、AI 平台、企业数智化、数据要素流通、深圳研发与交付中心)。从披露的可比公司来看,公司在营业收入和净利润上仅超过远光软件(002063),在行业内并无显著优势。但从利润质量来看,公司呈改善趋势,2022年非经常性损益占净利比重达22.05%,2023年和2024年仅占1.53%和2.43%。

另外,仅从2024年来看,公司应收账款为15.40亿元,约占当年营收的25.29%;存货为19.63亿元,约为营收的32.23%;合同负债为13.8亿元,约为营收的22.66%。从这一角度来看,应收账款、存货和合同负债的“三高”,体现的是公司的现金流风险,一旦现金回笼出现波动,公司的经营状况必然受到不良影响。

研发投入占比减少,成果转化仍面临考验

报告期内,南网数字的研发费用从2022年的5.01亿元下滑到2023年的3.47亿元,2024年小幅回升至3.99亿元。然而,从占比来看,公司的研发投入占比却连年降低,从2022年的8.81%降至2024年的6.55%。

而且,公司披露研发投入与受托研发项目并行,自主研发面向公司技术与产品储备,受托研发则纳入经营项目并计入成本,以贴近“南网体系”项目落地。如果算上受托研发项目人工成本投入金额,2022年到2024年占比则分别为9.79%、8.89%和7.84%,仍然呈逐年下跌的趋势,虽然公司称与同行业可比公司平均值不存在显著差异,从趋势来看,也从2022年高于平均值到2024年比平均值低了1.4%。

从毛利率来看,公司在招股书中也披露面临毛利率波动或持续下降的风险,报告期内分别为30.59%、32.65%及 30.06%,其中数字电网物联感知设备毛利率为 47.28%、44.81%及 37.09%,数字基础设施的毛利率为36.78%、32.86%及24.34%,均有所下滑。

对南网数字而言,如何把研发投入转化为研发成果与可复制的收入,将直接决定毛利率和现金流质量,这也是这家公司需要解决的问题。

作为一家“背靠南网”的高新技术企业,其“工程型强交付能力+体系内大客户”构成了当前规模与利润的确定性;但如果想要成功上市并获得资本市场更高的估值,则需要在外部市场化开拓、利润与现金流的稳定性、以及与大股东的交易公允与边界清晰层面给出更有说服力的答卷。