在市场波动中,投资者总在寻找兼具确定性与弹性的赛道。当下,成长板块盈利改善的信号持续释放,不少人关心:盈利拐点已显现的背景下,此刻布局成长板块还来得及吗?要回答这一问题,不妨从股票定价的底层逻辑、盈利与超额收益的联动规律等维度拆解。

一、定价逻辑解析:盈利与估值视角下的入场时机研判

判断成长板块“是否仍具入场价值”,首要前提是锚定权益资产定价的核心逻辑——其价格波动始终由盈利与估值的动态博弈所主导。对理性投资者而言,盈利端是资产价值的“安全边际载体”,代表企业通过经营活动创造现金流与净利润的能力,直接决定了资产内在价值的“下限”;而估值端则是市场预期的“定价映射”,反映资金对企业未来成长空间、盈利增速的综合预期,主导着资产价格短期波动的“弹性空间”。

二者的联动关系对入场时点的选择具有关键指导意义:当企业盈利增速持续超市场一致预期时,即便短期估值处于相对高位,盈利的高速增长也将通过“分子端扩张”逐步摊薄市盈率(即“盈利消化估值”效应),甚至可能推动市场上调长期成长预期,进而触发“盈利增速抬升+估值中枢上修”的戴维斯双击行情。在此场景下,入场可同步捕获业绩增长与预期重塑带来的双重收益;反之,若盈利增速未能匹配估值水平,估值便会成为缺乏业绩支撑的“泡沫化表征”,此时即便短期追涨,后续也可能因盈利不及预期引发估值回调,导致投资收益承压。因此,研判成长板块的入场时机,核心在于评估盈利与估值的匹配度,尤其需重点追踪盈利端是否出现具有持续性的改善信号。

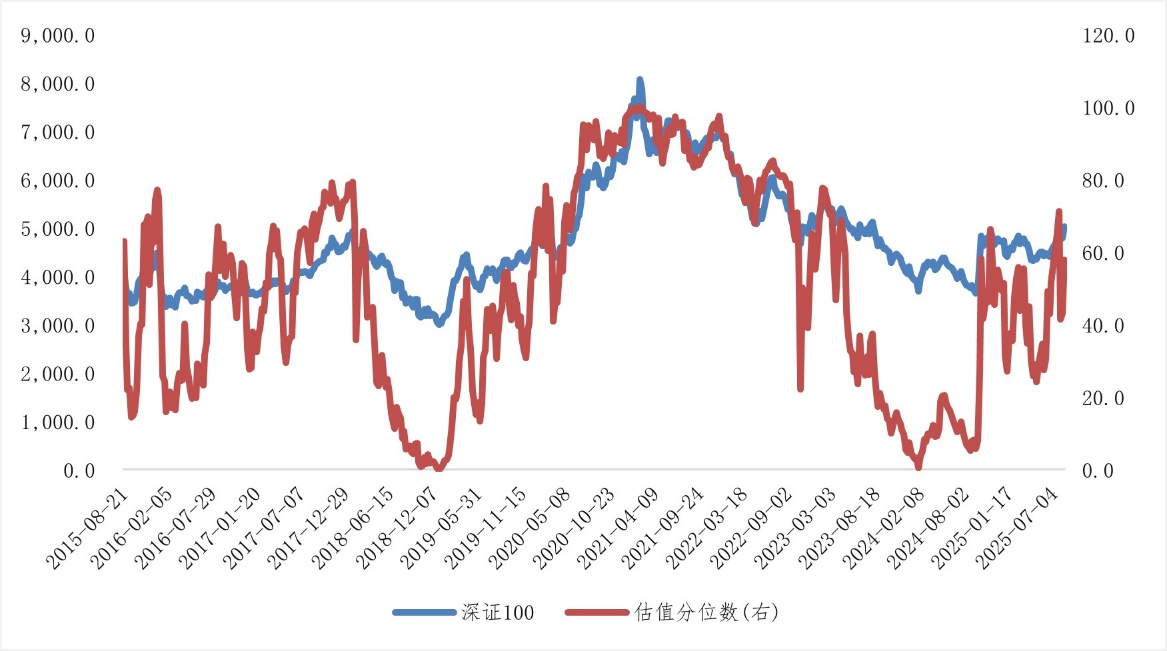

从深证100指数的表现来看,其价格走势呈现出“波动上行后进入震荡整理”的特征,在2021年前后触及阶段性高点;而估值分位数的波动幅度更为显著,2021年前后处于历史高位区间,随后伴随盈利增速调整与市场情绪变化出现回落,后续在多重因素影响下呈现震荡态势。就当前时点而言,该指数估值分位数处于历史中性水平,这一估值状态为其盈利与估值的匹配关系分析提供了重要参照。

图:深证100指数估值分位数

数据来源:wind,截至2025/07/31。

二、盈利增速拐点显现:成长板块的配置逻辑已足够扎实

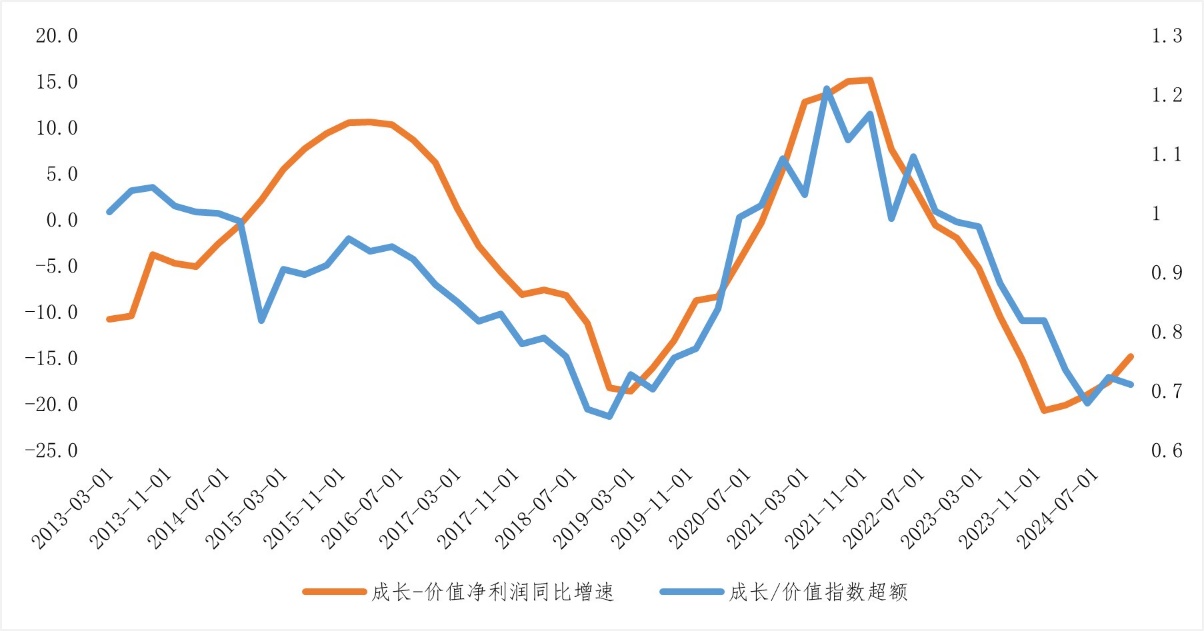

从市场实证角度出发,净利润增速这一盈利指标,堪称判断板块配置价值的核心信号灯。观察成长板块与价值板块的净利润同比增速差,及其与成长/价值指数超额收益走势的联动关系(参考图表数据)可以清晰发现:当成长板块净利润增速相对价值板块呈现持续回升态势时,成长板块的超额收益往往同步进入扩张通道。

这一现象的底层逻辑在于“资金的盈利导向性”。机构投资者对“盈利确定性”具有极强的敏感性——当成长板块净利润增速出现改善,意味着板块内企业的盈利景气度进入升温周期,资金会主动从盈利增速趋缓的领域向成长板块迁移,进而推动成长板块实现超额收益的持续跑赢。反之,若成长板块盈利增速出现回落,其“赚钱效应”随之减弱,资金的配置动力也会相应下降,超额收益便会进入收敛阶段。由此可见,当下成长板块盈利拐点的显现,本质上是配置信号的明确释放:当盈利增速这一核心变量呈现向上趋势时,板块的配置价值正逐步提升。

图:净利润增速差与成长价值风格超额收益强相关

数据来源:wind,截至2025/06/30 。

从盈利端的支撑来看,此轮成长板块的盈利改善并非短期波动,而是具备扎实的基本面支撑:新兴产业(新能源、高端制造、数字经济等)领域需求持续爆发,有效带动成长型企业营收实现同比增长;在技术迭代与规模效应的双重作用下,企业毛利率呈现稳步提升态势,盈利转化能力不断增强;叠加前期原材料价格高位回落、供应链扰动因素缓解等积极变化,企业净利率已进入修复通道。多重利好因素的共振,使得成长板块的盈利改善具备了“持续性”特征,这也为板块配置提供了核心支撑。

从估值与盈利的匹配度维度考量,当前成长板块同样具备“性价比”优势。在前期市场波动过程中,部分成长龙头标的的估值已回落至合理区间,而其盈利增速却处于持续回升状态——形成“盈利向上+估值向下”的良性错配格局,这反而有效降低了入场的估值风险。对于普通投资者而言,若想把握这一配置机会,可借助聚焦大盘成长龙头的深证100指数化工具进行布局,此举既能规避个股选择过程中的非系统性风险,又能充分享受板块盈利改善带来的红利。

指数维度,梳理常见的规模指数风格矩阵:可以看出,在同类型大盘指数中,深证100指数是成长性最强的,是大盘成长风格的典型代表。相关布局产品:易方达深证100ETF(159901,联接A/Y/C:110019,022923,004742),最新规模72.70亿元,同类中规模领先、流动性优质的深证100类ETF。