报告摘要

一、如何理解近期市场资金面变化?

本周A股市场震荡分化。上周我们已提示,短期内市场波动可能加剧,但总体而言,主要指数与科技板块行情尚未结束。当前市场聚焦两大关键议题:一是美联储未来将倾向“鹰派”还是“鸽派”;二是上周上证指数突破3800点后,本周市场震荡调整,市场及科技股将如何演绎下一阶段走势。

美联储未来的“鹰派”或“鸽派”倾向,关键取决于鲍威尔是否获得连任。历史经验表明,当美联储主席具备再次任职的可能性时,他往往更倾向于迎合白宫的需求,展现出“鸽派”特征;相反,如果美联储主席确定无法连任,其政策立场可能趋于强硬,体现“鹰派”倾向。鉴于当前局势,在明年年中美联储主席更迭之前,特朗普是否改变对鲍威尔不留任的强硬立场,将成为美联储未来一年政策方向的核心变量。同时考虑到特朗普作为极具现实主义色彩的政治人物,其立场往往灵活多变,则其改变目前立场的概率或超过预期。

本周A股整体延续震荡偏强格局,上证指数盘中一度冲高至3888.60点,随后承压回落,周三下跌明显,周四和周五逐步回升,呈现“先扬后抑、回升筑底”的走势格局。从当前市场特征来看,资金面指标不仅是衡量市场韧性的重要参考,更是跟踪本轮行情演绎的核心维度。

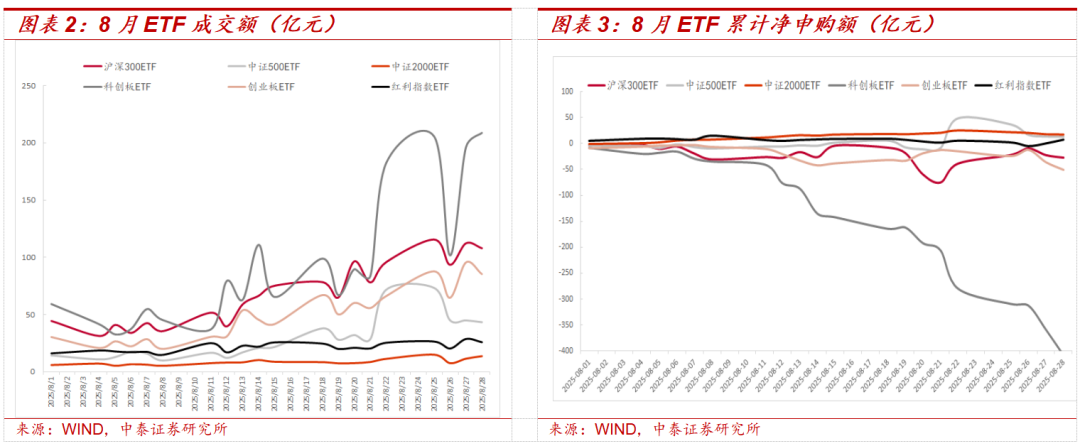

从资金流入角度来看,截至8月28日,跟踪沪深300、中证500指数的ETF总体成交额达107.8亿和43.2亿,成交规模持续上升,投资者在指数化产品上的参与度显著提高。与此同时,跟踪中证500、中证2000指数的ETF净申购金额持续增长,中小盘板块受到资金青睐。创业板和科创板ETF净赎回金额扩大,表明当前高估值或成长性题材承接了资金撤离压力,结构存在高低切换情况。从杠杆资金的角度来看,8月以来融资余额持续攀升,融资融券余额环比增速整体维持在较高位,并在近两周出现明显加速趋势,说明风险偏好正在逐步恢复,投资者对市场继续加码的信心增强。从资金面结构的角度来看,自8月以来,散户资金虽整体呈现净流入趋势,但在本周转为微幅净流出,表明其在阶段性获利或短线情绪调整后的回撤。相比之下,机构资金自8月初已进入净流出状态,本周这一趋势进一步加剧,表明机构整体对市场持更加谨慎态度。

在当前资金面背景下,我们认为市场后续演绎或将呈现以下特征:首先,大盘/沪深300指数震荡为主,强势延续空间有限,后续走势更可能表现为震荡与结构性轮动,而非市场期待的全面普涨。其次,红利板块防御性配置价值凸显,尽管短期并非市场主攻方向,但在资金面趋紧与大股东减持压力下,红利资产的配置价值正在上升,或在未来阶段成为稳定市场的重要支撑。第三,科创与创业板短期波动放大,中期主线不变。近期科创、创业板资金承压,ETF与机构资金均呈现流出,9月初短期波动或将进一步放大。但考虑到10月四中全会有望推出以“新质生产力”为核心的“十五五”规划,科技板块的中期逻辑依旧坚实。若9月出现调整,应视为中期布局科技的战略性机会。

二、投资建议

伴随9月3日阅兵临近,近期市场或持续维持乐观情绪。但是,根据本周的资金面分析,当前时点仍需注意9月中上旬波动加大的风险。短期维持谨慎乐观,防御配置优先,中期坚定把握科技主线和港股红利。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

如何理解近期市场资金面变化?

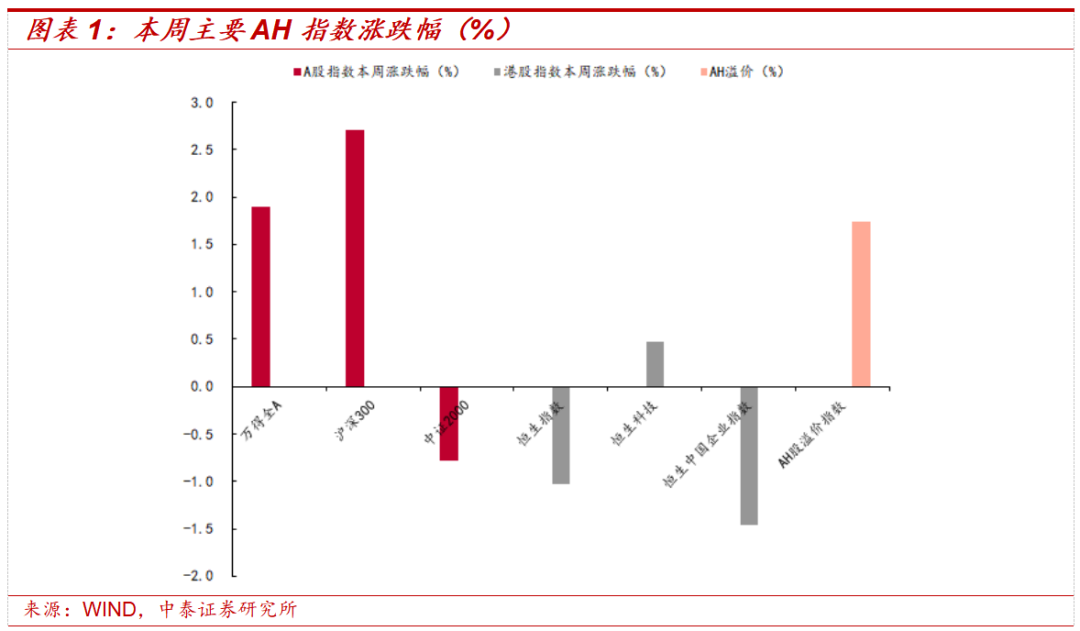

本周市场震荡上涨。从主要指数来看,本周万得全A和沪深300指数分别上涨1.90%、2.71%,中证2000指数下跌0.78%。从风格指数来看,本周大盘成长、中盘成长板块涨幅较大。成交额方面,本周万得全A日均成交额为2.98万亿,环比上升15.29%,市场热度持续上升。

一、如何理解近期市场资金面变化?

本周A股市场震荡分化。上证指数在周中显著调整后,尾段略有回升,全周收跌。上周我们已提示,短期内市场波动可能加剧,但总体而言,主要指数与科技板块行情尚未结束。当前市场聚焦两大关键议题:一是美联储未来将倾向“鹰派”还是“鸽派”;二是上周上证指数突破3800点后,本周市场震荡调整,市场及科技股将如何演绎下一阶段走势。

美联储未来的“鹰派”或“鸽派”倾向,关键取决于鲍威尔是否获得连任。历史经验表明,当美联储主席具备再次任职的可能性时,他往往更倾向于迎合白宫的需求,展现出“鸽派”特征;相反,如果美联储主席确定无法连任,其政策立场可能趋于强硬,体现“鹰派”倾向。鉴于当前局势,在明年年中美联储主席更迭之前,特朗普是否改变对鲍威尔不留任的强硬立场,将成为美联储未来一年政策方向的核心变量。同时考虑到特朗普作为极具现实主义色彩的政治人物,其立场往往灵活多变,则其改变目前立场的概率或超过预期。

本周A股整体延续震荡偏强格局,上证指数于周二盘中一度冲高至3888.60点,随后承压回落,周三下跌明显,周四和周五逐步回升,呈现“先扬后抑、回升筑底”的走势格局。从当前市场特征来看,本轮行情的主线仍在于预期管理。在需求端调控工具中,资本市场被赋予最核心的功能定位。政策层面“引入长线资金、稳定市场预期”的导向愈加明确,汇金、保险等长期资金的持续入市,成为支撑市场运行的关键抓手。由此,资金面指标不仅是衡量市场韧性的重要参考,更是跟踪本轮行情演绎的核心维度。

从资金流入角度来看,长期资金活跃度上升,结构性偏好转换。截至8月28日,跟踪沪深300、中证500指数的ETF总体成交额达107.8亿和43.2亿,成交规模持续上升,投资者在指数化产品上的参与度显著提高。与此同时,跟踪中证500、中证2000指数的ETF净申购金额持续增长,中小盘板块受到资金青睐。创业板和科创板ETF净赎回金额扩大,表明当前高估值或成长性题材承接了资金撤离压力,结构存在高低切换情况。

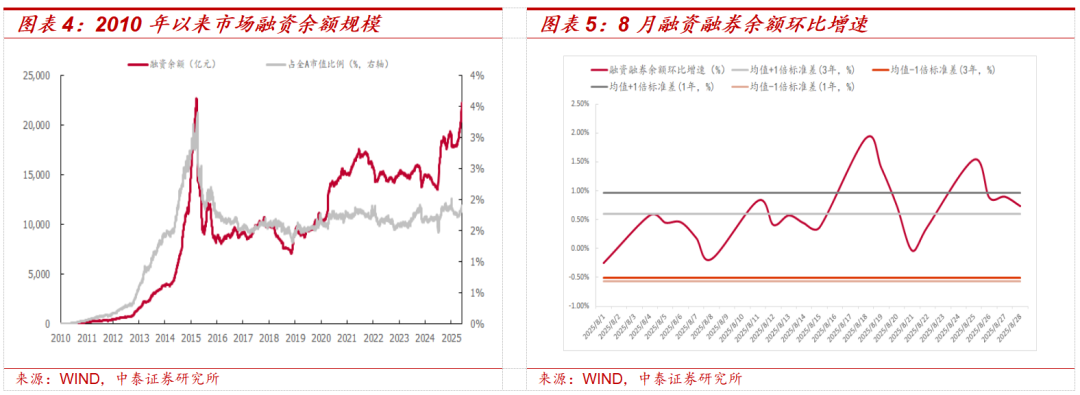

从杠杆资金的角度来看,8月以来融资余额持续攀升,截至8月28日,融资余额已经达到2.23万亿元,占全A市值的1.90%,与2015年市场高位相比仍有较大上行空间。与此同时,8月的融资融券余额环比增速整体维持在较高位,并在近两周出现明显加速趋势,说明风险偏好正在逐步恢复,投资者对市场继续加码的信心增强,尤其短期流动性推动特征明显。

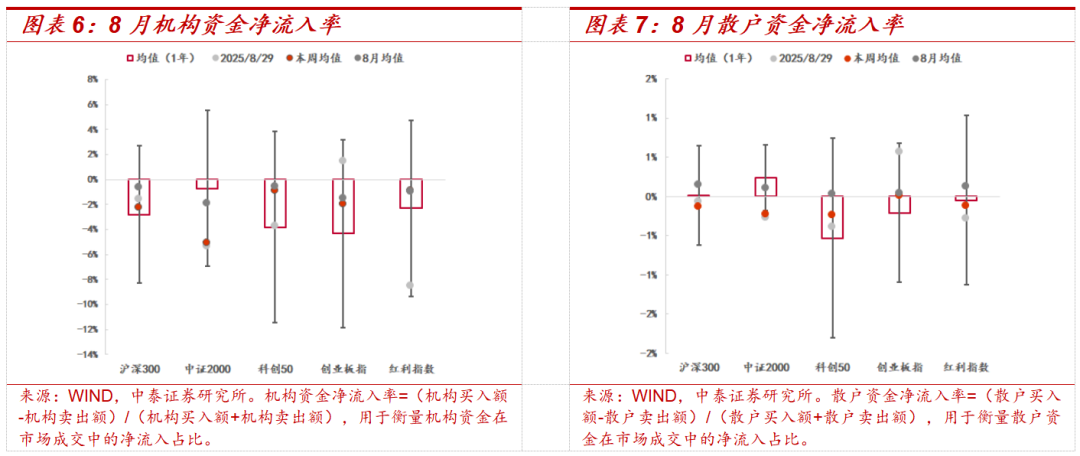

从资金面结构的角度来看,自8月以来,散户资金虽整体呈现净流入趋势,但在本周转为微幅净流出,表明其在阶段性获利或短线情绪调整后的回撤。相比之下,机构资金自8月初已进入净流出状态,本周这一趋势进一步加剧。尤其在中证2000板块,机构资金流出力度最大;同时,沪深300、科创50、红利指数也均出现机构资金持续流出,表明机构整体对市场持更加谨慎态度。

在当前资金面背景下,我们认为市场后续演绎或将呈现以下特征:

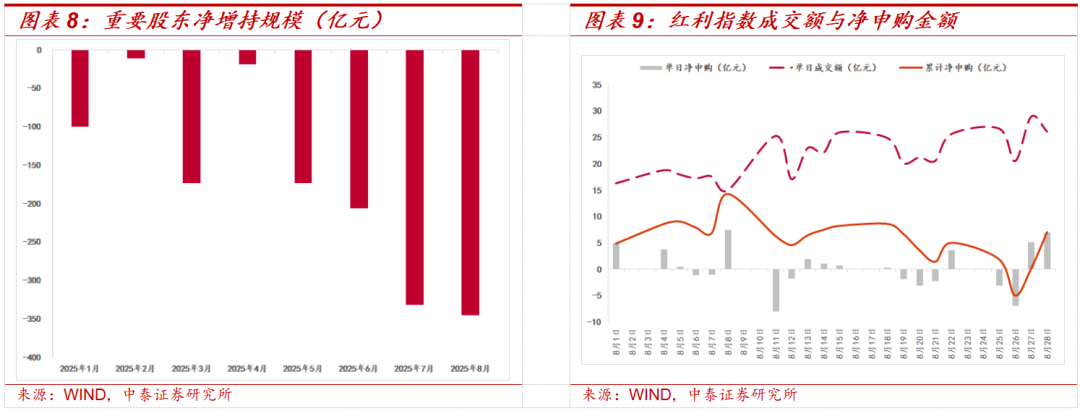

首先,大盘/沪深300指数震荡为主,强势延续空间有限。尽管指数仍处于历史高位区间,但机构资金持续净流出,ETF通道亦呈现资金撤离迹象;同时,重要股东净减持规模已超过300亿元。产业资本兑现与主力资金流出叠加,使得沪深300或难以维持强趋势行情,后续走势更可能表现为震荡与结构性轮动,而非市场期待的全面普涨。

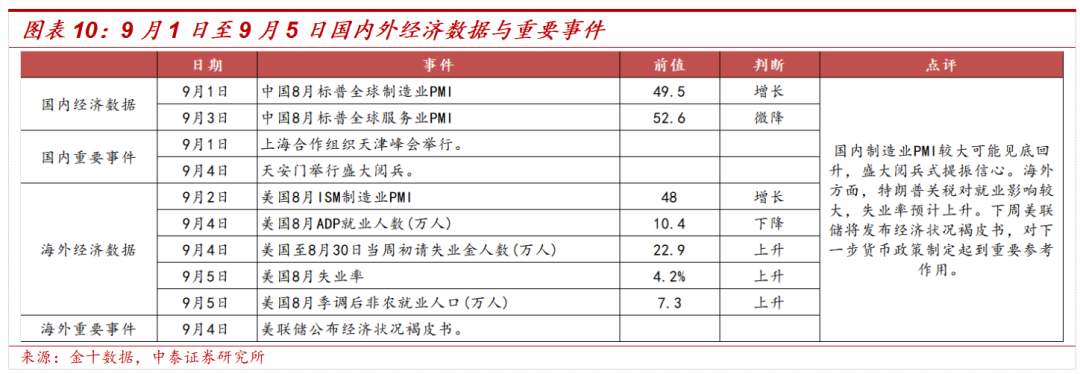

其次,红利板块防御性配置价值凸显。红利类ETF仍保持资金净流入,在机构资金普遍流出的背景下凸显防御功能。尽管短期并非市场主攻方向,但在资金面趋紧与大股东减持压力下,红利资产的配置价值正在上升,或在未来阶段成为稳定市场的重要支撑。

第三,科创与创业板短期波动放大,中期主线不变。近期科创、创业板资金承压,ETF与机构资金均呈现流出,9月初短期波动或将进一步放大。但考虑到10月即将召开的二十届四中全会有望推出以“新质生产力”为核心的“十五五”规划,科技板块的中期逻辑依旧坚实。若9月出现调整,应视为中期布局科技的战略性机会。

二

投资建议

伴随9月3日阅兵临近,近期市场或持续维持乐观情绪。但是,根据本周的资金面分析,当前时点仍需注意9月中上旬波动加大的风险。短期维持谨慎乐观,防御配置优先,中期坚定把握科技主线和港股红利。

1)红利板块:红利ETF仍有净流入,凸显机构防御需求。在产业资本兑现压力下,红利类资产兼具稳定分红与政策安全边际,具备配置价值。

2)科技板块:科技板块虽面临短期赎回压力(科创、创业板ETF资金流出),但中期逻辑坚实:10月即将召开的二十届四中全会有望推出以“新质生产力”为核心的“十五五”规划,将再次强化半导体、算力、自主可控等方向。

三

下周展望

四

周度市场回顾及展望(8月25日-8月29日)

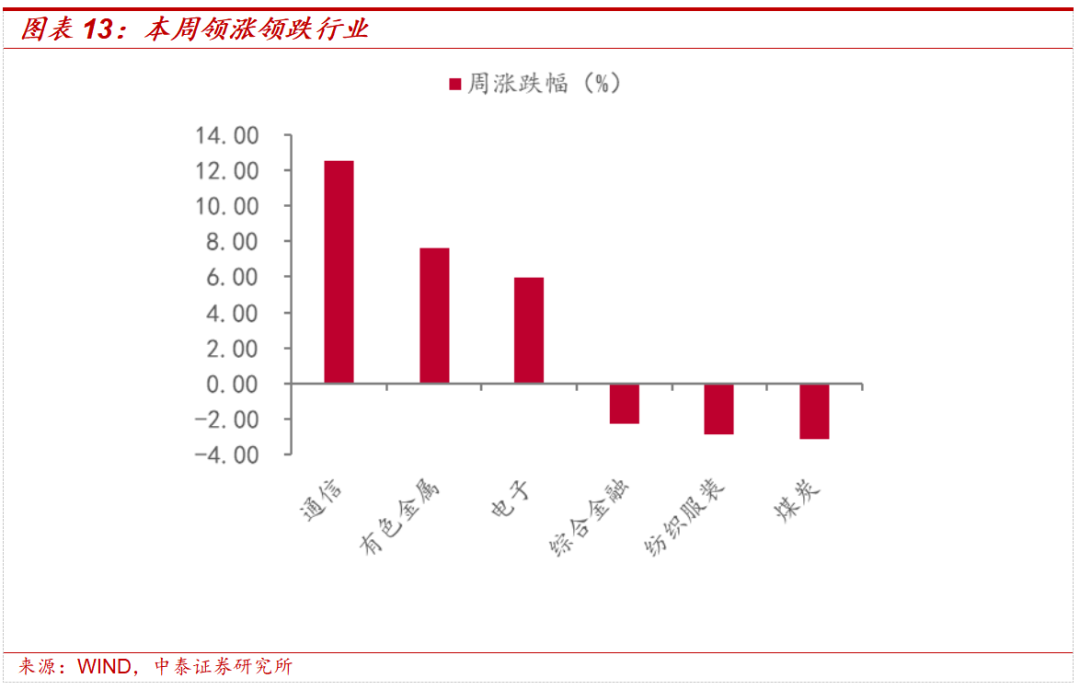

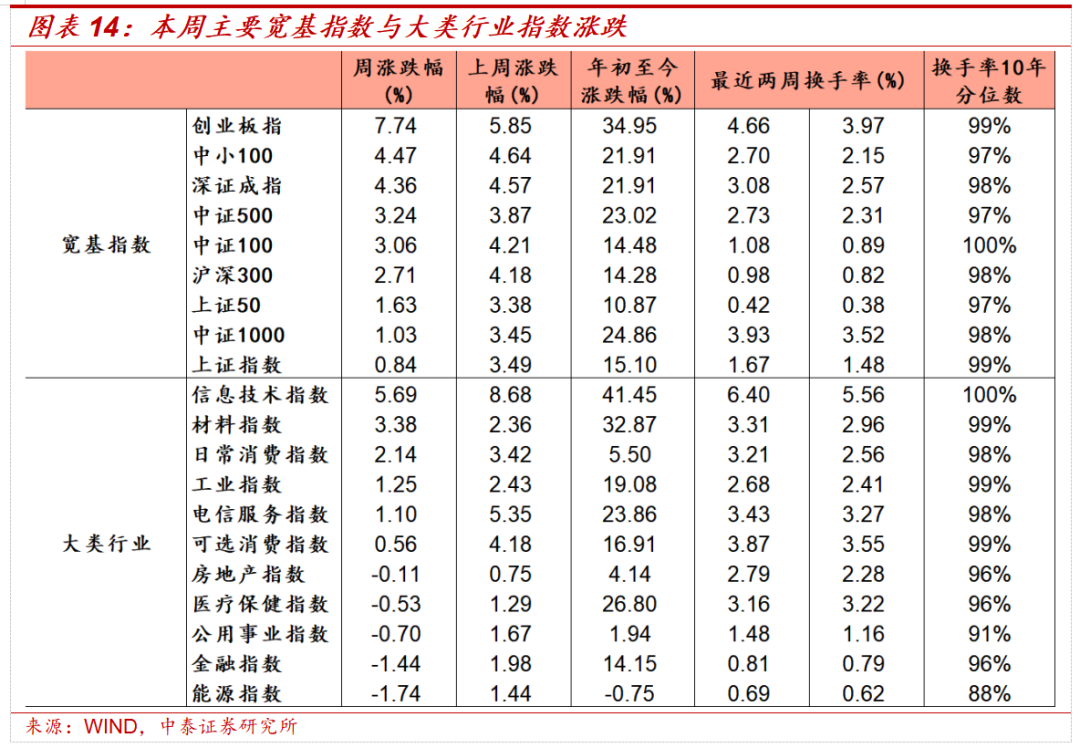

本周市场主要指数大多上涨,创业板指涨幅较大。三大指数中,上证指数上涨0.84%,深证指数上涨4.36%,创业板指数上涨7.74%。本周大类行业涨跌不一,其中信息技术指数、材料指数上涨明显,能源指数、金融指数跌幅较大。从风格表现来看,本周大盘成长板块涨幅较大。

本周中信一级行业涨跌不一,其中通信、有色金属、电子领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中计算机、电子、商贸零售回升明显。

4.1 指数与行业表现

宽基指数:本周市场主要指数大多上涨,创业板指涨幅较大。活跃度方面,本周创业板指换手率回升明显。

大类行业:本周大类行业涨跌不一,其中信息技术指数、材料指数上涨明显。换手率方面,信息技术指数回升明显。

一级行业:本周中信一级行业涨跌不一,其中通信、有色金属、电子领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中计算机、电子、商贸零售回升明显。

4.2 情绪指标跟踪

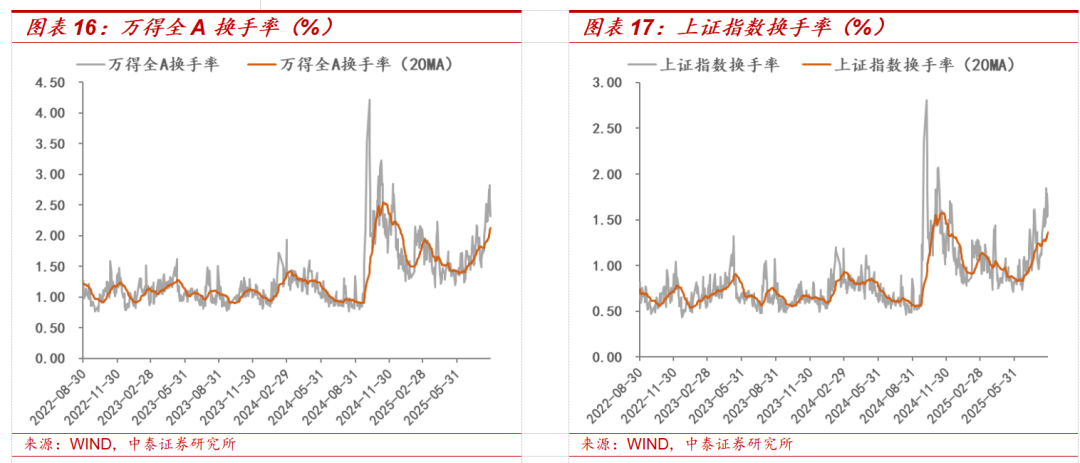

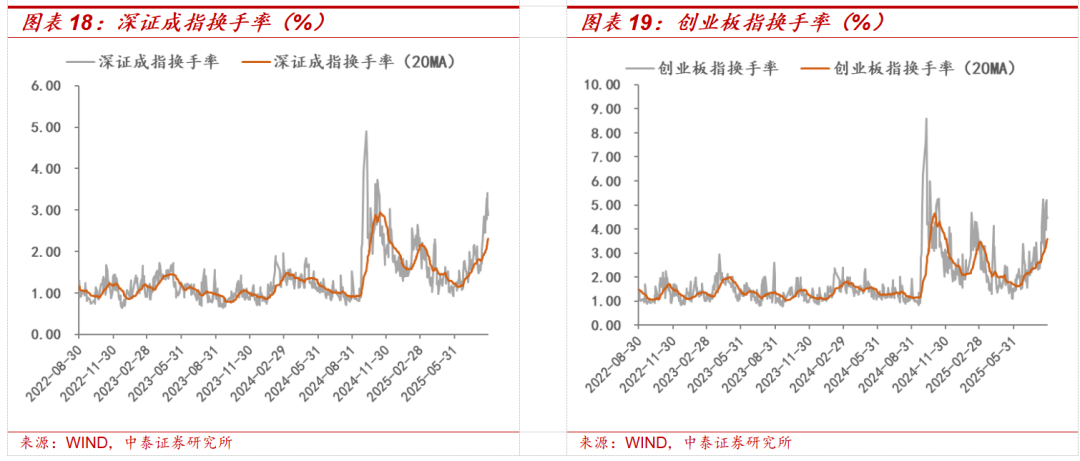

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截至8月29日,5日平均换手率达2.58%,处于十年分位的99.4%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至8月29日,创业板5日平均换手率为4.66%,处于历史分位的98.5%。

场内融资:本周融资余额有所上升,截至8月28日,融资余额为22284.01亿元,较上周末上升964.77亿元,5日平滑后融资买入额占全市场成交额11.41%,较上周上升0.4%。

次新股指标:5日平滑后次新股指数换手率较上周回升1.74%,截至8月29日,次新股5日平均换手率达到11.59%,处于历史分位92.70%。

4.3 估值指标跟踪

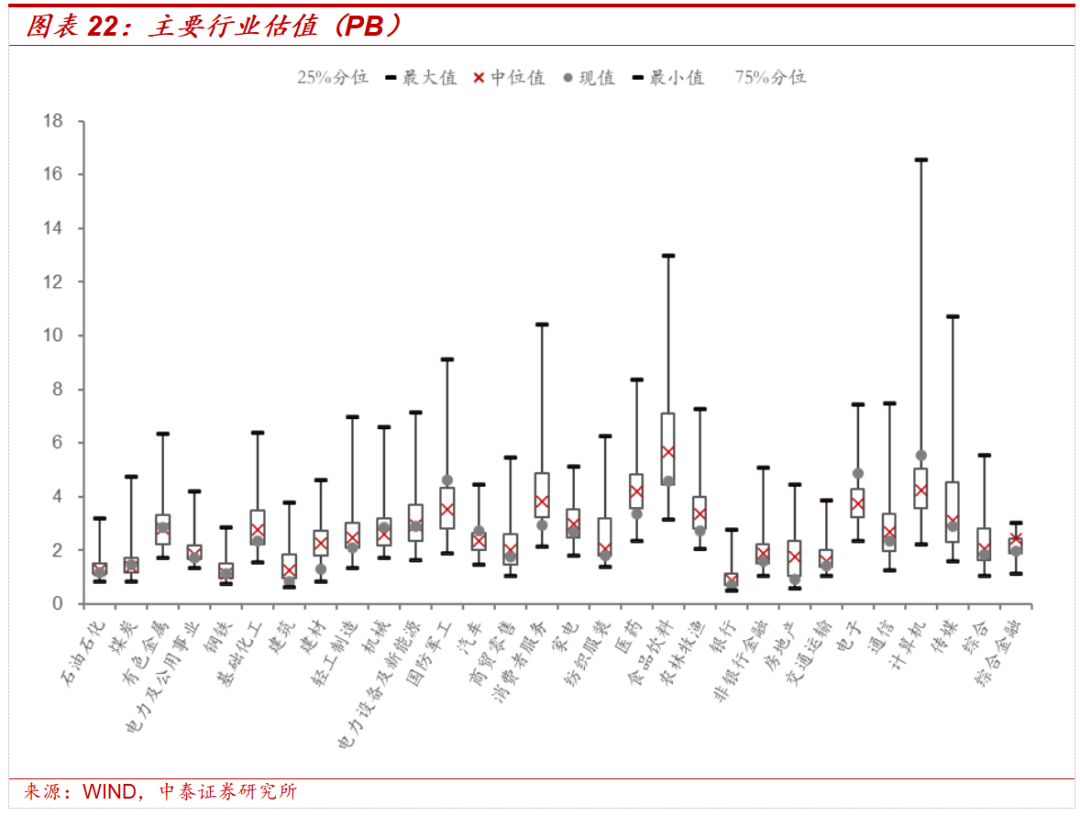

主要行业估值:PB估值中煤炭、有色金属、机械、国防军工、汽车、电子、计算机行业估值水平高于历史中位数;

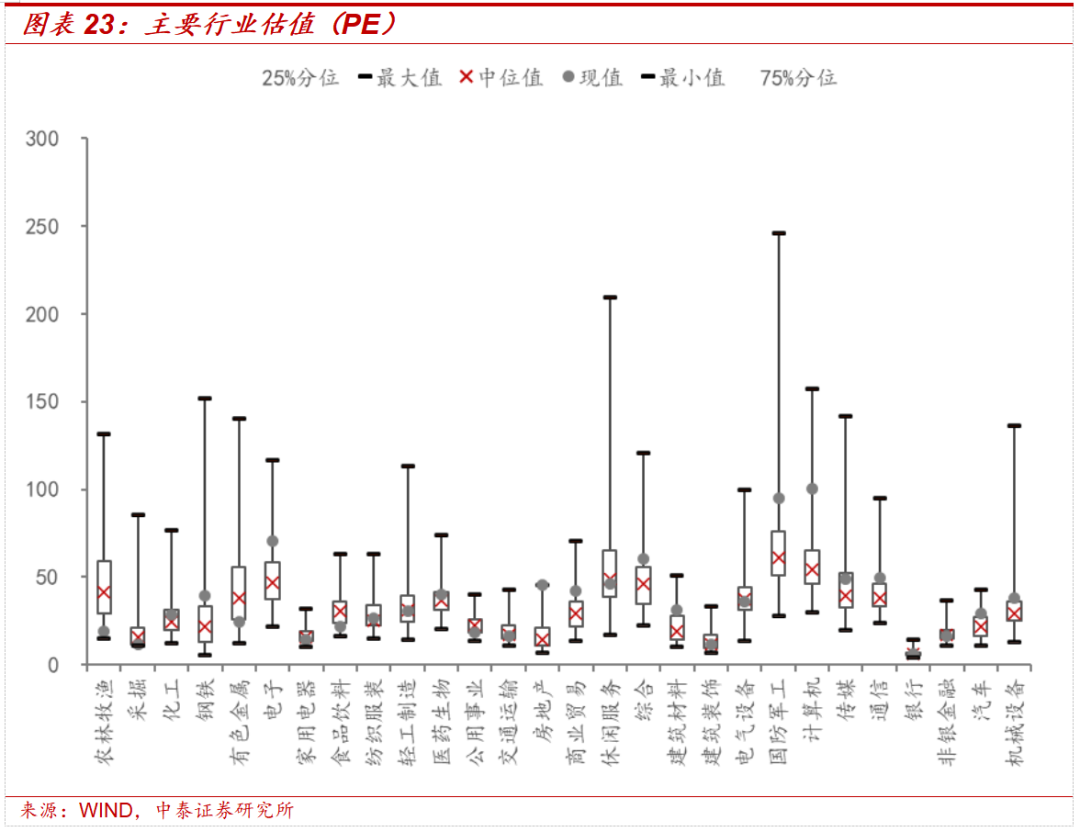

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、医药生物、房地产、商业贸易、综合、建筑材料、建筑装饰、国防军工、计算机、传媒、通信、银行、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。