移动支付普及了,消费者在银行电子支付中的“单笔不超过1000元”“每日不超过5000元”的限额不够用,怎么办?央行说:改!取消限额。

8月29日,中国人民银行官网发布关于《修改〈电子支付指引(第一号)〉等4件规范性文件有关公告(征求意见稿)》公开征求意见的通知(简称“通知”),其中包括:删除电子支付交易限额相关规定,删除关于信用卡透支利率上、下限管理的规定等。

受访业内人士表示,这些修改属于“取消过时条款”,顺应了移动支付发展和用户使用习惯的改变,亦符合市场化改革方向。

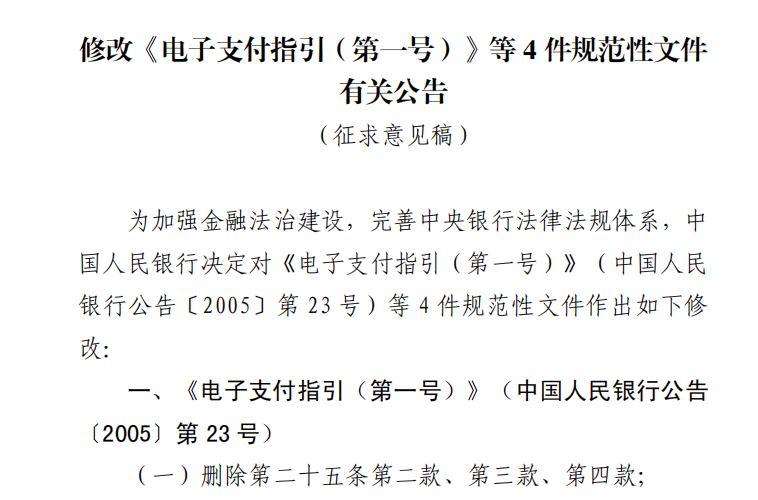

通知显示,为加强金融法治建设,完善中央银行法律法规体系,中国人民银行决定对《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)等4件规范性文件作出修改,并向社会公开征求意见。

看点一:删除电子支付交易限额相关规定

根据中国人民银行《修改〈电子支付指引(第一号)〉等4件规范性文件有关公告(征求意见稿)》起草说明,《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)中关于电子支付交易限额、交易纠纷处置等有关规定已不符合当前的业务实际,需进行修改。一是删除电子支付交易限额相关规定;二是完善交易纠纷处置相关规定。

对于以上调整,博通咨询金融行业资深分析师王蓬博在接受记者采访时表示,对于银行电子交易支付限额来讲,《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)2005年出台时,我国电子支付刚起步,网银是主要形式,技术和安全体系不完善,新兴支付工具涌现但交易规范缺失,存在资金安全和洗钱等风险。在此背景下,上述指引应运而生,特别是第二十五条对交易金额的限制,是针对当时密码技术不足、盗刷风险高的情况,为保障资金安全筑起基础防线,对推动电子银行业务和电子商务有序发展都意义重大。

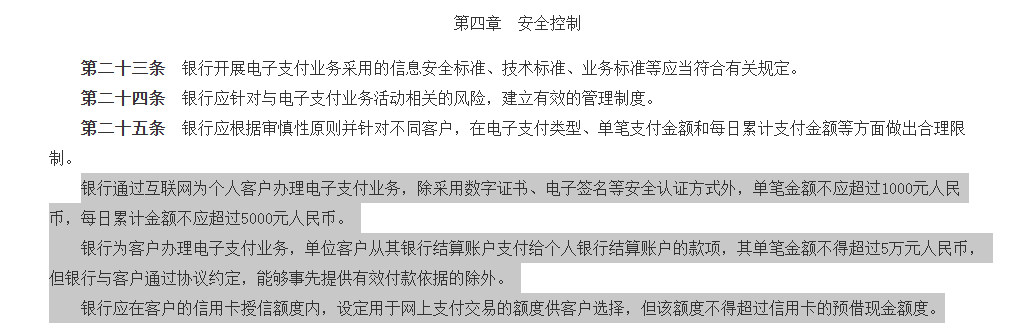

来源:《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)

中国人民银行今日发布的通知明确提出:删除《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)第二十五条第二款、第三款、第四款。

王蓬博表示,随着移动互联网的发展和移动支付的普及,以及用户使用习惯的改变,现有支付限额和相关规定早已超过了当时的要求。2015年实施的《非银行支付机构网络支付业务管理办法》建立了分类分级管理模式,Ⅲ类支付账户年累计限额达20万元,银行支付渠道的开放程度更高,多数银行的手机银行大额转账限额已达数十万,且支持用户根据需求自主调整。

此外,监管重心也已经转向全流程风险防控和功能监管,《非银行支付机构监督管理条例》强调的穿透式监管和备付金管理,形成更灵活高效的监管框架,既保障安全又激发市场活力,又可推动电子支付高质量发展。

浙商银行相关负责人表示,随着消费升级,用户对大额支付(如购房、教育、跨境交易)的需求激增,原有限额规定已难以适应。原《电子支付指引(第一号)》对互联网个人支付单笔限额1000元、日累计5000元的规定被删除,标志着电子支付从“小额便民”向“全场景覆盖”转型。

对于支付限额取消后的新变化,浙商银行相关负责人表示,限额取消后,银行可设计更高额度的支付产品(如大额转账、跨境支付),满足企业客户和高端个人用户的需求。

例如,银行可推出“企业级电子支付账户”,支持单笔百万元级支付,并配套财务管理系统,将支付服务嵌入企业供应链金融场景。

但不容忽视的是,支付限额放开后,银行面临的大额交易欺诈风险恐将上升。例如,不法分子可能通过盗取账户信息实施大额转账诈骗。

上述人士提示,银行需从“事后追责”转向“事前预防”,通过AI技术实时监测异常交易。

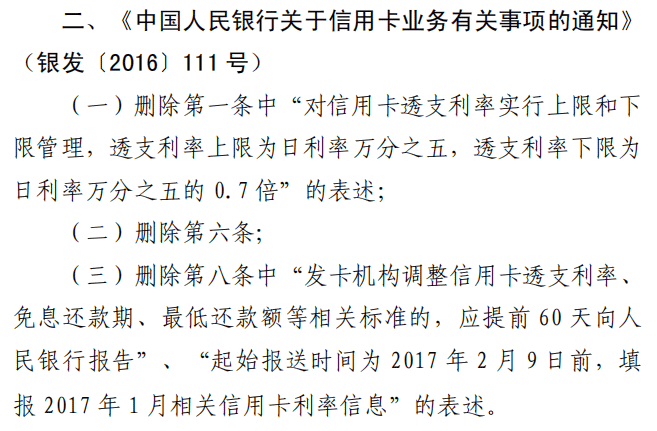

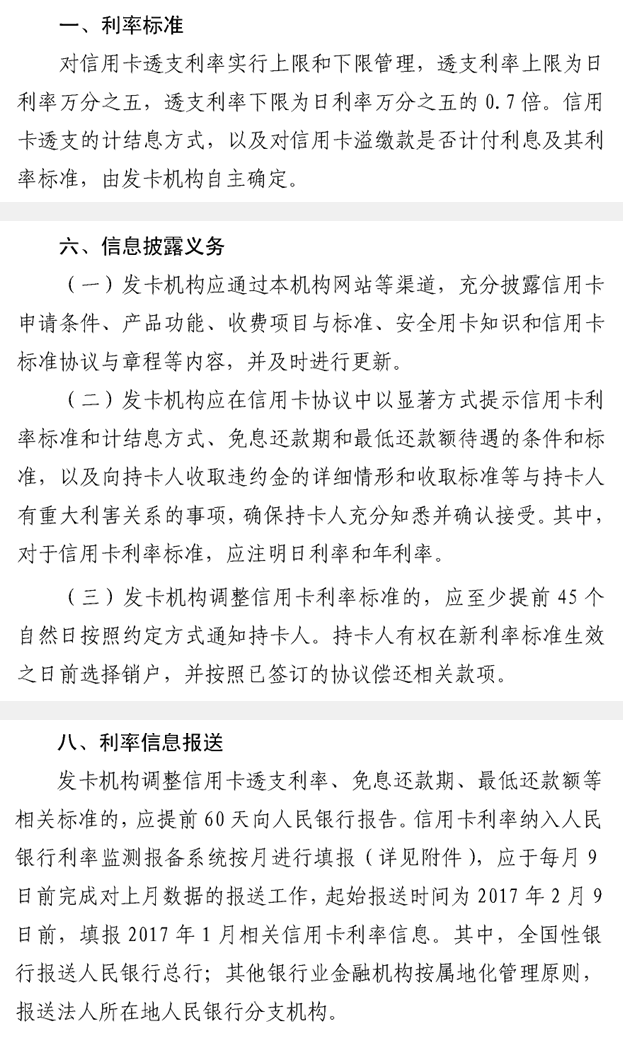

看点二:删除关于信用卡透支利率上、下限管理的规定

此外,通知对于《中国人民银行关于信用卡业务有关事项的通知》(银发〔2016〕111号)的修改也引发市场关注。其中提及,一是删除关于信用卡透支利率上、下限管理的规定;二是删除信用卡业务信息披露相关规定;三是删除利率报送相关规定。

具体如下:

《中国人民银行关于信用卡业务有关事项的通知》(银发〔2016〕111 号)此前对应的条款如下:

对于有关信用卡业务的调整,王蓬博表示,对于信用卡透支利率来讲,2016年《中国人民银行关于信用卡业务有关事项的通知》出台前,信用卡市场处于扩张期,存在诸多问题。一方面,统一固定利率使产品缺乏多样性,难以满足个性化需求;另一方面,部分机构无序竞争,出现高利率、乱收费等现象,损害消费者权益。因此,当时设置信用卡透支利率上下限、要求发卡机构调整利率提前报告等条款,是为规范市场秩序,防止恶性竞争,保障消费者合法权益。

但根据信用卡市场现有的情况来看,随着信用卡市场成熟,风险管理体系完善,原条款对市场活力的限制逐渐显现。目前信用卡市场已经饱和,增速不断下滑,信用卡市场也亟待更多创新和改革。

删除利率上下限管理,可提升定价灵活性,银行能根据客户风险等级和信用状况差异化定价,为信用好的客户提供更低利率,满足多元需求,促进消费信贷发展。

此外,删除利率调整提前报告要求,减少行政干预,能够提高银行自主经营能力,使其能更灵活应对市场变化。“这些修改符合市场化改革方向,有利于激发信用卡市场活力。”王蓬博说。