据上交所官网,8月29日,武汉长进光子技术股份有限公司(以下简称“长进光子”)科创板IPO获受理,保荐机构为国泰海通。

资料显示,长进光子成立于2012年,是国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力。

股权结构方面,武汉长合芯企业管理合伙企业(有限合伙)为长进光子控股股东,李进延为公司实际控制人。

据长进光子招股书,李进延2020年5月至今任该公司董事长。2008年11月至今,李进延任华中科技大学武汉光电国家实验室(2017年更名为武汉光电国家研究中心)教授、博士生导师(2025年7月办理离岗创业)。

与此同时,长进光子副总经理兼财务负责人李海清、研发总监褚应波、副总经理兼制造总监王一礴、独立董事郭炜、董事会秘书戴彬等人均具有华中科技大学教育背景或任职经历。

2022年至2024年,长进光子董事、历史监事、高级管理人员及核心技术人员的薪酬总额逐年上涨,分别为519.31万元、676.82万元、773.11万元。

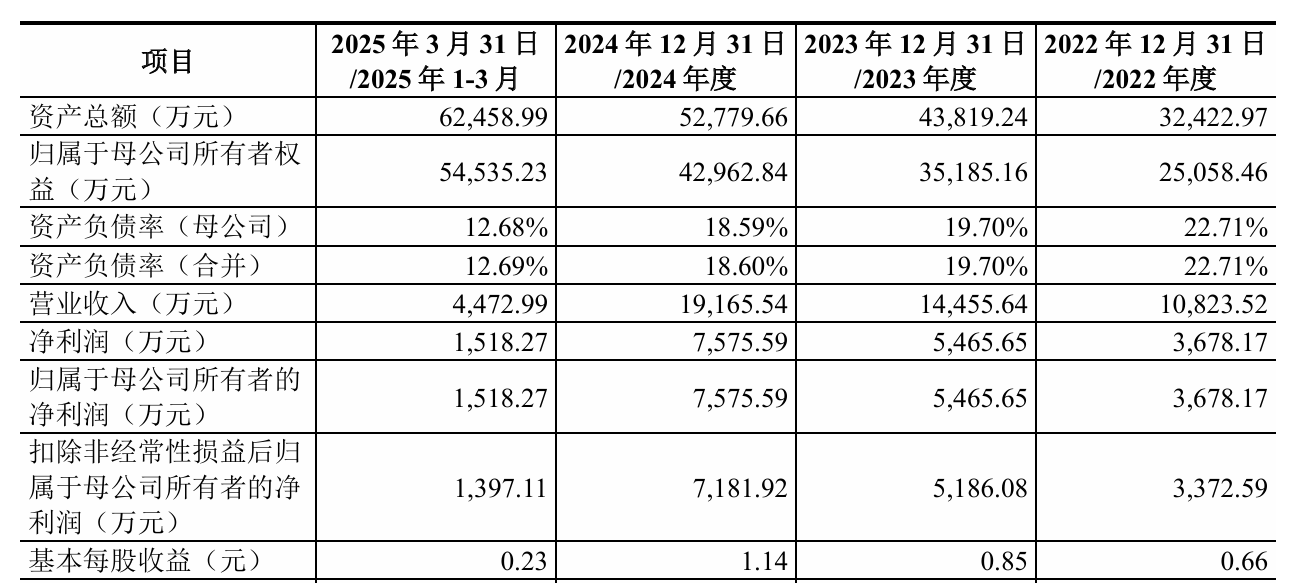

业绩方面,报告期(2022年至2024年及2025年一季度)各期,长进光子营业收入分别为1.08亿元、1.45亿元、1.92亿元和4472.99万元;净利润分别为3678.17万元、5465.65万元、7575.59万元和1518.27万元。

报告期各期,长进光子向前五大客户合计销售收入占当期营业收入的比例分别为88.03%、82.26%、73.19%、72.41%。

长进光子提示到,随着特种光纤领域市场竞争的进一步加剧,如果公司主要客户增加向其他特种光纤厂商采购导致公司市场份额被竞争对手挤占,或主要客户自身采购规模受宏观经济形势、相关行业政策、经营策略调整等因素的影响而下降,公司对上述客户的产品销售金额将减少,将对公司经营业绩造成不利影响,极端情况下可能出现下滑50%以上甚至亏损的风险。

此外,报告期各期末,长进光子的应收账款余额分别为5669.09万元、5911.49万元、7760.37万元和7854.03万元。

长进光子称,随着公司业务规模的扩大,应收账款余额呈增长趋势。若公司的应收账款继续快速增长且保持较高的余额,将会占用公司的营运资金,减少公司经营活动产生的现金流量,降低资金使用效率;此外,若下游行业发展形势或主要客户经营情况发生重大不利变化,或者公司应收账款管理不善,公司应收账款不能及时足额收回,将导致公司应收账款的回收周期延长并面临应收账款发生大额坏账的风险,从而对公司的经营业绩和财务状况产生不利影响。