A股三大指数今日集体上涨,截止收盘,沪指涨0.37%,收报3857.93点;深证成指涨0.99%,收报12696.15点;创业板指涨2.23%,收报2890.13点。沪深两市成交额达到27983亿,较昨日缩量1725亿。

行业板块涨多跌少,电池、保险、能源金属、酿酒行业、贵金属、医疗服务、航天航空、小金属板块涨幅居前,教育、半导体、通信服务板块跌幅居前。个股方面,上涨股票数量接近2000只,逾70只股票涨停。

锂电池板块集体反弹,先导智能、杭可科技20cm涨停,宁德时代涨逾10%,国轩高科、璞泰来、德新科技涨停。

军工板块午后异动,北方长龙、长城军工等涨停。

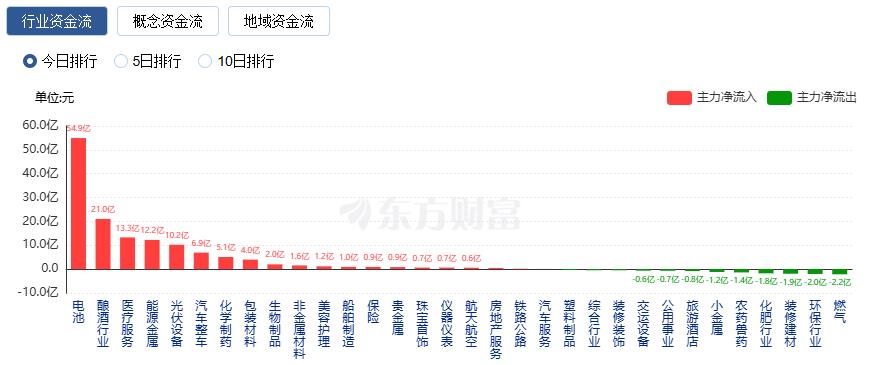

行业资金流向:54.94亿净流入电池

行业资金方面,截至收盘,电池、酿酒行业、医疗服务等净流入排名靠前,其中电池净流入54.94亿。

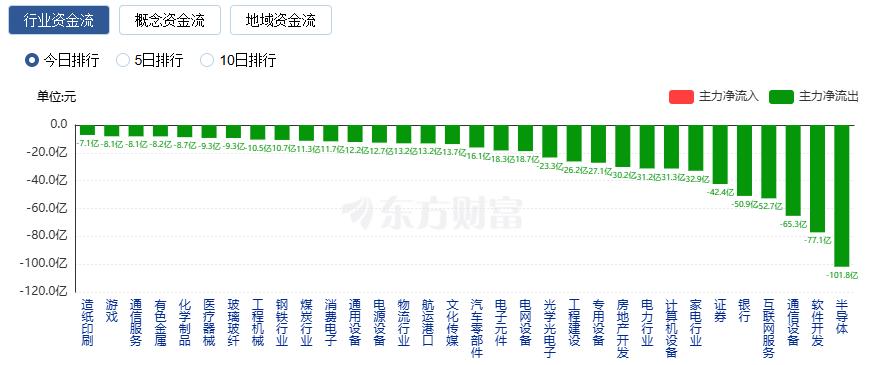

净流出方面,半导体、软件开发、通信设备等净流出排名靠前,其中半导体净流出101.8亿元。

今日要闻

8月28日深夜,离岸人民币兑美元汇率直线拉升,日内一度大涨超340点,最高涨至7.1182元,为2024年11月6日以来首次突破7.12元。有分析人士认为,稳汇率政策张弛有度、国内权益市场表现较好带动外资流入以及美联储降息预期抬升等因素支撑了人民币汇率行情。

宁王不服寒王!今日早盘,创业板指一度突破2900点,续创3年多新高,成份股中宁德时代一度涨超14%,贡献涨幅超52点。而引爆行情的却是先导智能,该股早盘20%封死涨停板。在先导智能引领之下,杭可科技、中科电气、盟固利、长阳科技、德方纳米等集体大涨。

寒武纪:股票价格存在脱离当前基本面的风险 预计全年营收50亿元至70亿元

8月28日晚间,寒武纪(688256.SH)发布股票交易风险提示公告称,公司8月28日收盘价相较于7月28日收盘价上涨133.86%,公司股价涨幅超过大部分同行业公司股价涨幅且显著高于科创综指、科创50、上证综指等相关指数涨幅,股票价格存在脱离当前基本面的风险,投资者参与交易可能面临较大风险。寒武纪称,公司关注到近期市场上存在部分对公司经营情况的预测,公司结合实际情况,预计2025年全年实现营业收入50亿元至70亿元。不过,上述经营预测是该公司管理层的初步预测,不构成公司对任何投资者的实质承诺。

8月28日,中信证券、中国银河证券、中信建投、招商证券4家头部券商相继披露了2025年半年报。这4家头部券商均实现营收和归母净利润双增长,净利增幅最高者达57.77%。与此同时,4家券商也都抛出大手笔分红,现金分红占归母净利润比重最高者为32.53%。

机构观点

光大证券:市场有望延续上行态势

光大证券指出,市场大幅震荡,一方面,部分获利盘了结,导致市场盘中一度跳水;另一方面,场外观望资金趁机进场,推动指数触底反弹。结构上看,英伟达财报正式披露,靴子落地之后,资金继续抱团AI算力赛道。展望后市:仅仅调整一个交易日,市场即全线反弹,显示出市场的强势与韧性,接下来市场有望延续上行态势,方向关注AI营销概念。

天风证券:阶段性调整不改银行股估值修复的长期逻辑

天风证券指出,基本面角度看,银行净息差下行压力减轻将支撑业绩企稳。而受益于公募基金新规、中长期资金入市等制度变革,银行板块作为基本面稳健、分红稳定、估值较低的品种,对资金吸引力依然较强,短期回调后投资性价比进一步凸显,红利价值驱动下的估值修复逻辑或仍将持续。

华西证券:稳市逻辑目前仍受政策支撑

华西证券指出,就当前来看,本轮行情的底层逻辑是否受到扰动?目前来看,三条底层逻辑尚未被证伪:其一,政策对稳定资本市场仍然重视;其二,科技进展已然发生,主线行情难以证伪;其三,反内卷叙事仍有演绎空间,无论是预期发酵,还是企业盈利确认修复,行情均存在上涨动能。其中,稳市逻辑目前仍受政策支撑,同时也需要与股票型ETF资金净流入指标相互印证。科技逻辑仍然明确,即使今日行情大幅下跌,AI相关品种仍然走强,通信成为31个SW一级行业中唯一上涨的行业,且涨幅达1.66%。反内卷逻辑同样未从政策层面被证伪,仍有一定想象空间。

华泰证券:“AI+消费”迎政策春风,推荐两条投资主线

华泰证券研报称,“AI+”正带来前所未有的变革,消费尤其是智能硬件企业也积极参与其中抢抓机遇。《关于深入实施“人工智能+”行动的意见》的出台将推动相关产业加速发展。对此,华泰证券梳理了两条投资主线:1.“AI+”硬件:看好AI眼镜、扫地机、全景相机、NAS以及3C配件五个领域;2.“AI+”基础设施:全民AI需求的增长又会反向拉动算力基础设施的投资。