AI摘要:超长信用债收益率逼近年内高位,配置价值凸显但需警惕股市跷跷板效应;PPI同比有望边际改善,"反内卷"政策或推动年底转正,触发资产风格切换;人民币汇率在结汇需求及美联储降息预期下有望重返"6"时代,提升中国资产吸引力。

行情回顾:截至昨日18点,利率市场收益率多数上行,1Y国债收益率持平至1.35%,3Y国债上行0.5bp至1.43%,5Y国债上行1.75bp至1.62%,10Y国债上行2.5bp至1.79%,30Y国债上行3.8bp至2.03%,10Y国开上行3.2bp至1.89%。信用市场收益率多数上行,2Y期AAA信用债上行0.5bp至1.76%,3Y期AAA信用债上行4bp至1.84%,5Y期AAA信用债上行1.5bp至2.18%。转债方面,中证转债指数昨日收盘报478点,收涨0.19%。

1、超长信用债跌到位了吗?

国金证券固收首席分析师尹睿哲

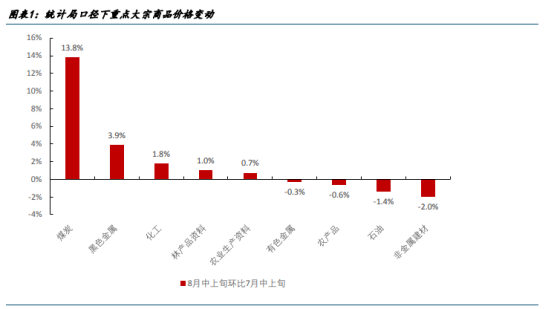

本周超长信用新债发行规模合计54亿,供给量较上周缩减超过60%,利率上行的背景下,长债发行主体或在等待合意发行时机。在新债发行利率方面,因超长信用新债样本量偏小,受部分个券高票面影响,本周超长城投新债发行利率上行至3.13%,超长产业新债票面小幅升至2.34%。新债认购情绪上,股涨债跌磋磨长债配置信心,本周超长信用新债认购热度跌至低点。

长江证券固收首席分析师赵增辉

当前信用债市场正处于压力与机遇并存的转折点。过去一周,“股债跷跷板”效应持续压制债市情绪,信用债收益率普遍上行,尤其中长久期品种调整显著。然而,理财负债端暂未出现大规模赎回负反馈,叠加收益率已逼近年内高位,信用债的绝对价值正逐步凸显。未来一周需密切跟踪股市动向及资金面变化,建议在负债端稳定的前提下逐步提升久期,优先布局哑铃型策略。

兴业证券固收首席分析师左大勇

债市情绪持续谨慎,信用债交易热度回落。具体来看,资金价格层面相对稳定,央行净投放操作也有一定的呵护效用在。而权益市场的冲击在本周依然延续。本周权益市场表现强势,股债跷跷板效应对债市情绪,尤其是负债端的波动预期持续影响,债市整体承压。信用债交易热度整体回落,尤其是偏长期限的普信债成交活跃度下降更为明显。往后看,股债跷跷板的影响力度需投资者持续观察和保持谨慎。建议信用债投资者短期以防御性策略为重。

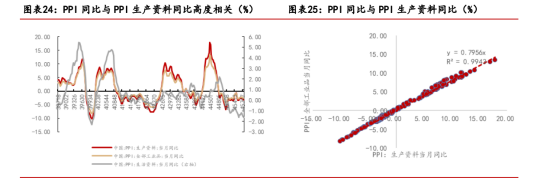

2、PPI边际改善

国金证券首席经济学家宋雪涛

如果PPI要今年底转正,则8-12月PPI环比均值需要达到0.43%,这与2016年供给侧改革时的PPI环比均值接近。对应到大宗商品的价格上,则需要更大涨幅,相当于螺纹、无烟煤、铜、原油的价格比7月上涨11%,分别达到3580元/吨、940元/吨、88000元/吨、79美元/吨,PPI同比才能在年底转正。

招商证券宏观首席分析师张静静

反内卷为924政策的延续,推动金融资产通胀过渡到实体通胀,触发资产风格切换至第一象限。PPI同比虽已触底,但转正至少要到明年中后期,该变化本不足以影响当前市场风格。然而,反内卷令市场提前聚焦PPI转正前景并触发资产风格切换:哑铃型策略转向通胀和内需策略;顺周期资产获得确定性溢价、类债资产由过去三年的“蓄水池”变为“提款机”。

中邮证券宏观首席分析师袁野

8月PPI同比增速或较为明显边际改善,同比增速跌幅收窄,成为支撑名义经济增速改善的重要因素。虽然8月工业需求保持相对平稳,并未显著改善,但或因“反内卷”政策驱动,相关行业产品价格已经出现回暖迹象。仅从当前数据来看,我们判断,价格修复斜率好于工业生产变动速度,有望支撑工业企业利润修复,名义经济增速或迎来边际改善拐点。

3、人民币汇率有可能回到“6”时代?

中银证券全球首席经济学家管涛

考虑到7月份跨境人民币净流出规模处于历史高位,其中部分资金可能在离岸市场购汇,然后通过境外人民币业务参加行向境内平盘,这体现为银行间外汇市场买卖,不反映在银行结售汇统计中。因此,境内外汇供大于求的缺口应该远低于上述结售汇顺差规模。当月离岸人民币汇率较在岸汇率转向总体偏贬值方向,也反映人民币汇率并没有随结售汇顺差环比增加而积累越来越大的升值压力。

招商证券宏观首席分析师张静静

7月以来在美元未进一步走低的前提下,人民币中间价保持稳步升值,预计9月FOMC美联储降息前后人民币结汇规模或再度放大,同时若央行继续坚持以市场供求为基础的调控政策,人民币汇率就有望重返6时代,中国资产吸引力大概率提升。

中国银行研究院主管王有鑫

短期来看,人民币汇率将继续呈现区间波动走势。国内经济运行稳中向好、资本市场的良好走势以及交易层面企业结汇增加和跨境资本流入增多等因素,将对人民币汇率带来稳定支撑。但美联储政策调整和美国贸易政策不确定性等不稳定因素在部分时点仍会对人民币汇率形成扰动。因此,短期仍将呈现区间波动态势。