8月29日,上交所上市审核委将对泰金新能IPO进行审核,这家自2024年6月20日提交招股书申报稿的企业拟登陆科创板。

上市之前,泰金新能营收和盈利均高增长。报告期(2022-2024年),公司营收分别为10.05亿元、16.69亿元和21.94亿元,归母净利润分别为0.98亿元、1.55亿元和1.95亿元,均表现出高成长性。

不过,《财中社》发现,公司营收的高成长性主要来自铜箔行业在2022年周期顶峰时的订单,此后订单持续萎缩将令公司存在业绩变脸的隐忧;此外,作为设备类的高科技企业,公司虽然过去三年累计研发费用达到科创属性的要求,但其研发费用率比同行可比公司均值低出不少,且毛利率也比直接竞争对手低,这让公司的科创属性打上问号。

电解成套设备订单萎缩

泰金新能主要从事高端绿色电解成套装备、钛电机以及金属玻璃制品的研发、生产和销售,是2000年由西北院和员工共同发起成立,目前是西北院控股、管理层持股的治理格局。电解成套装备是公司业务的大头,报告期,该业务营收分别为4.63亿元、10.88亿元和14.17亿元,钛电极营收分别为3.41亿元、3.59亿元和5.86亿元,金属玻璃封接营收分别为1.14亿元、1.16亿元和1.27亿元。

过去三年,公司营收增长主要来自电解成套装备,占主营业务收入之比常年维持在60%以上。该业务具有较高的定制性,下游客户在签订合同之后往往会预付定金。

泰金新能的电解成套装备主要客户为铜箔企业,其高度依赖上游铜箔行业的投资扩张,而行业在经历2022年的高峰后至今尚未回到高点,这从公司接单状况可见一斑。2022-2024年及2025年1-7月,公司电解成套装备新签订单金额(不含税)分别为26.3亿元、16.9亿元、1.56亿元和4.68亿元。对于公司在手订单有多少,泰金新能没有给予披露。

这同样反映在合同负债上。2022-2024年底,公司合同负债分别为15.7亿元、23.83亿元和14.65亿元,2024年以来,随着公司项目推进验收结算,合同负债和存货有所下降。随着已签订单的确认,如果后续订单增长不及时(实际情况也确实如此),公司存在较大的业绩变脸风险。

事实上,这已经影响公司的现金流。报告期,泰金新能归母净利润分别为0.98亿元、1.55亿元和1.95亿元,经营活动净现金流净值分别为2.36亿元、2.1亿元和-4.7亿元,公司过去三年累计经营活动现金流净额为负,远低于同期的累计净利润,公司盈利并未转化为真金白银。

随着收入的确认,公司的应收类科目增长也非常快。报告期末,公司应收账款和应收票据余额分别为5.11亿元、5.4亿元和7.03亿元;此外,合同资产各期末余额分别为0.31亿元、0.94亿元和1.08亿元,均处于快速增长的态势。

泰金新能不仅在过去几年表现出了良好的成长性,且对2025年前三季度的业绩预计也维持了增长。据招股书(上会稿),2025年上半年,公司营收和归母净利润分别为11.67亿元和1.05亿元,同比分别增长17.31%和8.89%,主要原因是在手订单中部分客户试运行完成并验收。公司预计,前三季度,公司营收为16.5亿元-17.5亿元,同比增长12.23%-21.15%;归母净利润约为1.45亿元-1.55亿元,同比分别增长3.6%-14.71%,依然维持了增长的格局。

事实上,作为泰金新能的直接对手,A股另一家上市公司洪田股份(603800)的业绩表现和对行业现状的描述则与公司有着较大的反差。据预告,洪田股份2025年上半年归属母公司的净利润在-0.38亿元至-0.32亿元。对于处于亏损之中的业绩,公司表示,受宏观经济环境和下游市场去库存周期的影响,公司新增电解铜设备订单减少,并且部分客户提货意愿不高,导致收入确认金额下降,净利润减少。

此前的2024年,洪田股份电解铜箔设备销售额为8.92亿元,同比下降21.55%。公司对2024年营收下降的解释与公司2025年上半年基本类似。2024年,洪田股份营收和净利润分别为13.74亿元和1.17亿元,同比下降38.6%和42.87%。

研发费用率较低

自科创板成立以来,硬科技不断得到强化,泰金新能本次也申请科创板上市,不过,其过低的研发费用率和过低的毛利率,或让公司的科创属性打上折扣。

研发费用是科创属性四大考核指标之一。按照要求,拟申报企业过去三年累计研发投入需大于0.8亿元。报告期,泰金新能研发费用分别为0.38亿元、0.49亿元和0.72亿元,三年累计费用约为1.59亿元,已大幅超过0.8亿元。

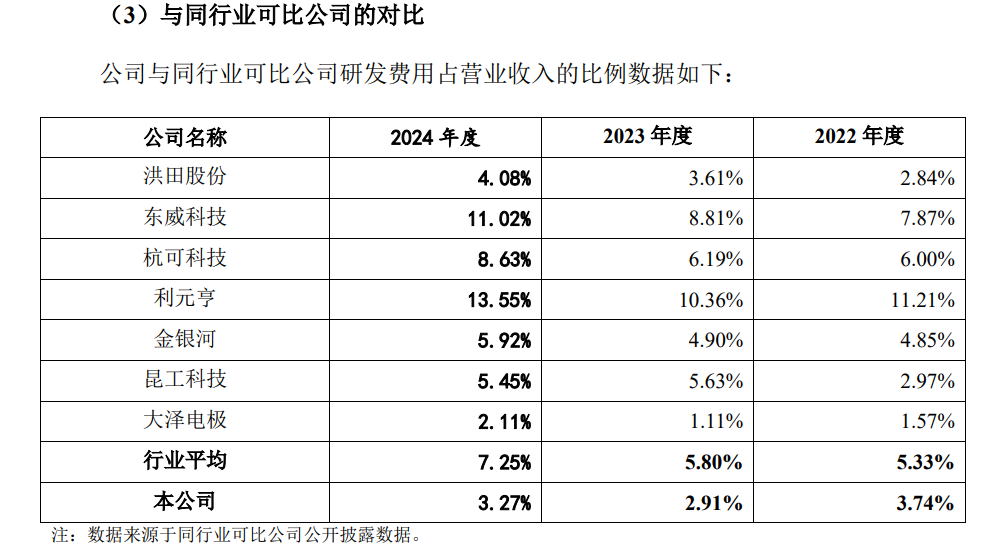

不过,与同行可比公司相比,泰金新能的研发费用率却处于较低水平,招股书把洪田股份、东威科技(688700)、杭可科技(688006)等8家企业列为可比公司。报告期,公司研发费用率分别为3.74%、2.91%和3.27%,而同行可比公司的平均值分别为5.33%、5.8%和7.25%,差距已经在一倍以上。

对于公司研发费用率只有可比公司平均值的一半左右,泰金新能表示,公司研发费用占营业收入的比例处于同行业可比公司范围之内,不存在较大差异。

一般而言,设备制造行业属于高端制造业,往往能获得更高的毛利率。报告期,泰金新能的电解成套装备产品的毛利率分别为25.4%、25.84%和23.97%,A股的洪田股份电解铜箔设备产品小于公司,同期洪田股份该类产品毛利率分别为30.19%、35.13%和30.04%,比泰金新能相关产品常年高出7个百分点以上。对此,公司并没有做出相关解释。