在创下近三年新高后,科创50指数的表现近期成为市场关注的焦点。

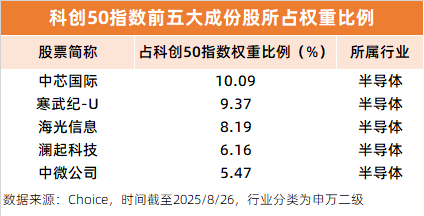

科创50指数在A股市场一直有“硬科技投资风向标”之称,截至2025/8/26,前五大成份股中芯国际、寒武纪、海光信息、澜起科技、中微公司,加起来权重超45%,主要涉及晶圆加工、集成电路加工设备制造、内存控制芯片、处理器、人工智能芯片等业务。

以上几家芯片龙头的崛起,一方面得益于人工智能强周期+国产化替代的双重推动,另一方面也是指数化投资和优质龙头相辅相成的结果。

以寒武纪为例,2025年8月27日,寒武纪盘中股价一度超越贵州茅台成为新“股王”,2023年至今累计涨幅超2500%,总市值超6000亿。据寒武纪最新披露的半年报,截至今年6月末,寒武纪前十大流通股东名单中4个席位属于ETF,所属主题涉及科创50、上证50和芯片。其背后,2022年2月,寒武纪率先被纳入科创50指数;2023年12月,被纳入沪深300指数;2024年12月,上证50指数和中证A500指数又将寒武纪调入成分股名单。此外,2025年3月,寒武纪还被纳入富时中国A50指数。当前寒武纪所占权重较高的指数包括科创50指数、中证芯片产业指数等,跟踪这些指数的被动型基金需按指数编制方案买入该股,为股价提供了稳定资金支持;与此同时,这些指数屡创新高也是寒武纪等优质权重股的正向反哺。

往后看,居民存款搬家、机构资金加大权益市场配置、以及外资回流A股市场的多重驱动下,更多增量资金有望进一步增加对于核心指数成份股的配置。

从短期来说,科创50和中证芯片产业指数等上涨迅猛,存在回调和资金博弈风险;但是从基本面、产业逻辑来说,本轮行情在底层逻辑、资金结构和市场定位上不同于以往,政策、技术与需求共振的结果,如业绩持续兑现,高估值有望被高增长消化。

相关基金:

科创50ETF东财(589850)跟踪科创50指数,行业分布体现出鲜明的“硬科技”特色,汇聚专精特新,从二级行业分类来看,半导体行业权重占比超60%,医疗器械占比7%,软件开发占比5%,具有高弹性的特征,进攻能力突出,在上涨行情中有望获得更高的相对大盘的超额收益。(数据来源:上交所)

芯片ETF基金(159599)跟踪中证芯片产业指数,选取业务涉及芯片设计、制造、封装与测试等领域,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的上市公司证券作为指数样本,以反映芯片产业上市公司证券的整体表现,一共50只成份股,截至2025/8/22,前十大权重股为:寒武纪、中芯国际、海光信息、北方华创、豪威集团、澜起科技、兆易创新、中微公司、紫光国微、长电科技。(数据来源:深交所)

注:基金管理人对文中提及的板块和个股仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。融资融券业务具有财务杠杆作用,属于中高风险业务,投资者可能承担由于投资规模放大、对市场及个股走势判断错误等可能导致的投资损失扩大风险。投资者在从事融资融券交易期间,如果不能按照约定的期限清偿债务,或上市证券价格波动导致担保物价值与其融资融券债务之间的比例低于维持担保比例,且不能按照约定的时间、数量追加担保物时,将面临担保物被强制平仓的风险。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,仅代表撰文时市场表现,基于市场环境的不确定性和多变性,不作为任何投资建议,所涉观点后续可能发生调整或变化。本文引用数据仅供参考,不作为投资建议和收益承诺。基金投资人在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要及其更新等产品法律文件,充分认识基金的风险收益特征和产品特性,并请提前进行风险承受能力测评,选择与自身风险承受能力相匹配的基金产品进行投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

中证芯片产业指数涨跌幅如下:2016年(-16.15%);2017年(20.21%);2018年(-41.75%);2019年(140.85%),2020年(52.99%);2021年(32.15%);2022年(-37.41%);2023年(-2.18%);2024年(26.38%);2025年1-6月(2.63%)。数据来源:中证指数有限公司。指数历史业绩不预示指数未来表现,也不代表本基金未来表现。

上证科创板50成份指数业绩如下:2020年39.3%;2021年0.37%;2022年-31.35%;2023年-11.24%;2024年16.07% 。数据来源:中证指数有限公司。指数历史业绩不预示指数未来表现,也不代表本基金未来表现。(上证科创板50成份指数基日:2019-12-31)