财联社8月27日讯 中国股权投资市场规模已突破14万亿元,这在中信智库近日的报告中也有体现。

报告显示,历经近四十年发展,中国股权投资市场成为促进新旧动能转换的“发动机”、推动经济结构优化的“助推器”、优化资源配置的“催化剂”和服务实体经济发展的“生力军”。当前市场正呈现行业优胜劣汰加速、生态多维优化、投向聚焦硬科技三大核心特征,未来两年在功能定位、产业出资、硬科技投资、投后赋能及退出结构五大维度将迎来关键变革。

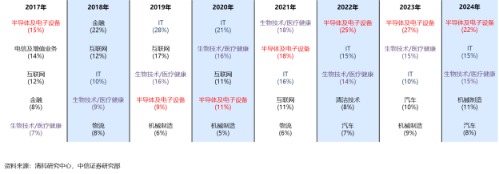

2017年—2024年投资金额行业分布前5位。

数据显示,资金流向层面,半导体、先进制造、生物医药等硬科技领域已成为资本“聚集地”。清科研究中心数据显示,2017年至2024年,股权投资金额行业分布前五位的结构发生明显变化:半导体及电子设备从2017年未进入前五,逐步成长为2020年起持续稳居首位的领域(2020年占比25%、2024年占比27%);生物技术/医疗健康则保持稳定,常年位列前三(2017年占比10%、2024年占比15%)。此外,政府引导基金、产业资本、头部明星投资机构均已完成投向切换,硬科技领域投资占比持续攀升,成为市场绝对主流方向。

报告及分享对行业未来2年发展提出五大前瞻性展望。

展望一:功能定位更突出。股权市场将在塑造发展新动能新优势、培育发展新质生产力、支持区域产业发展方面发挥更突出作用。

展望二:产业出资占比提升。以产业发展扶持、产业资源整合为目标的出资占比将从75%提升至80%。

展望三:硬科技投资成主流。硬科技领域投资将维持高景气度,预计未来投资金额占比稳定在80%以上。

展望四:投后赋能成核心竞争力。投后管理的“产业赋能能力”将成为衡量股权机构实力的核心指标,具备全产业链服务能力的机构将构建差异化竞争壁垒。

展望五:退出结构优化升级。以并购、股权转让为代表的产业整合类退出方式占比将大幅提升,预计从目前的30%左右增至50%以上。

观点一:优胜劣汰加速,政策推动市场回暖

具体来看,报告指出,过去三年,中国股权投资行业受多重外部因素影响,进入深度调整阶段。地缘环境变化、经济转型发展压力、二级市场波动及监管政策调整等,共同导致行业优胜劣汰进程显著加速,募资、投资、退出全链条均面临阶段性挑战,部分抗风险能力较弱的机构逐步退出市场,行业集中度有所提升。

不过,“危中有机,破局前行”成为行业发展的主旋律。2024年以来,股权市场政策支持力度持续加大,一系列重磅政策相继落地:党的二十届三中全会《决定》为资本市场服务实体经济指明方向,新“国九条”、“创投十七条”等政策则从制度层面为股权市场构建“长钱长投”生态提供保障,推动科技、产业、金融良性循环格局加速形成。

股权市场支持科技创新。

政策红利的逐步释放,直接带动市场回暖。2025年上半年数据显示,股权市场募资端同比增长12%,投资端同比增长1.6%,尽管增速仍处于温和修复阶段,但已清晰传递出市场信心回升的信号,为行业后续发展注入动力。

作为国内资本市场重要力量,中国股权投资市场的发展离不开头部机构的引领。中国中信金融控股有限公司作为国内首批获准成立的金融控股公司,是中信集团综合金融服务板块发展的平台和主体。记者了解到,公司统筹集团内近20家股权投资机构,2024年发起成立“中信股权投资联盟”,打造股权投资生态圈,重点聚焦人工智能、生物技术、新材料等战略新兴行业和未来产业,深化“投早、投小、投长期、投硬科技”理念。截至目前,该联盟在管基金规模超3200亿元,投资孵化科创企业数量已超1100家,成为连接资本与科创企业的重要桥梁。

观点二:从“规模扩张”到“质量提升”

报告认为,当前中国股权投资市场生态正经历深刻变革,从过往的“规模扩张”模式向“质量提升”模式加速转型,资本、估值、运作、循环四大核心生态维度的优化趋势尤为显著。

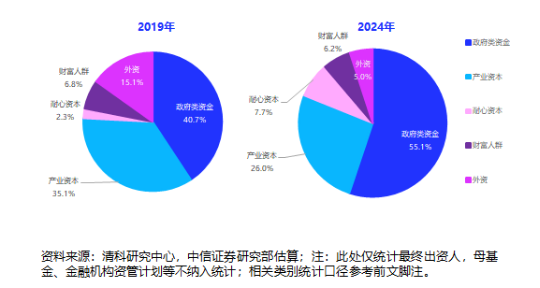

从资本生态来看,国资主导的资本格局进一步巩固,“耐心资本”特征愈发突出。长期资金对硬科技、战略新兴产业的支持力度持续加大,更注重企业长期价值与产业协同效应。清科研究中心及中信证券研究部数据显示,对比2019年与2024年市场出资金额结构,政府类资金占比从26.0%大幅提升至55.1%,产业资本占比从35.1%提升至40.7%,耐心资本占比从2.3%提升至7.7%。

中国股权市场出资金额结构分布。

与之相对,外资占比从6.8%降至5.0%,财富人群占比从15.1%降至6.2%。这一变化清晰反映出市场资本结构向长期化、产业化倾斜,更契合硬科技企业“投入大、周期长、风险高”的发展特性。

估值生态方面,一二级市场定价体系趋于均衡。过往部分领域存在的估值泡沫逐步被挤压,非理性投资行为减少,基于企业真实价值与行业基本面的投资范式正在重塑,这为市场长期健康发展奠定了基础。

运作生态上,投后管理内容逐步“脱虚向实”。以往部分机构重投资、轻投后的模式正在改变,投后管理不再局限于财务管控,而是向产业资源对接、技术落地支持、市场渠道拓展、人才团队建设等更务实的领域延伸。报告强调,具备强产业资源整合能力的股权机构,在当前优胜劣汰的市场环境中更能占据优势,成为被投企业成长的“赋能者”而非单纯的“投资者”。

循环生态方面,多元化退出结构虽仍需优化,但以产业整合为核心的并购重组退出占比已显现提升趋势。国资平台凭借其资源整合优势,上市公司依托产业链协同需求,正成为并购重组退出中的活跃群体。这种退出方式不仅能帮助投资机构实现收益兑现,更能推动被投企业融入产业链核心环节,实现产业升级与资源优化配置的双重目标。

观点三:聚焦“硬科技+早中期”

政策引导与市场需求的双重作用,正推动中国股权投资的投向加速转型,“投早、投小、投硬科技”成为行业共识。

政策层面,“投早、投小、投硬科技”的导向持续深化,战略新兴产业成为政策重点扶持的投资领域。同时,科创板、北交所等多层次资本市场的配套支持,为硬科技企业搭建了更便捷的融资通道,从退出端反哺投资端,形成“投资-培育-退出-再投资”的良性循环。

投资轮次层面,股权机构的早期布局意识显著增强,投资轮次明显前移。数据显示,2019年,投资天使轮、Pre-A轮、A轮的投资金额合计占比仅为25%;而到2024年,这一比例已提升至37%,意味着更多资本开始向处于发展初期的企业倾斜,为科技创新提供了“源头活水”。