(数据来源:Choice)

行情回顾:

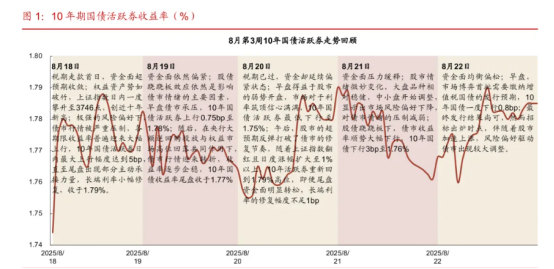

截至昨日18点,利率市场收益率多数下行,1Y国债下行1.25bp至1.35%,3Y国债下行0.35bp至1.43%,5Y国债下行1bp至1.60%,10Y国债下行0.25bp至1.76%,30Y国债下行1bp至1.99%,10Y国开下行0.25bp至1.84%。信用市场收益率多数下行,2Y期AAA信用债下行2bp至1.76%,3Y期AAA信用债下行0.51bp至1.93%,5Y期AAA信用债下行2.25bp至2.04%。转债方面,中证转债指数昨日收盘报491点,收跌0.05%。

1、债对股的敏感性下降

中信证券首席经济学家明明

短期内居民存款、固收理财快速流向股市尚缺少数据支撑,无需过度担忧债市底层负债赎回和流动性收缩。但权益市场若能延续当前稳定上涨的慢牛趋势,居民财富配置结构的重塑或将成为长期趋势,但更多是“慢变量”而非“特效药”。

华西证券首席经济学家刘郁

债市调整至此,进一步大幅防御的必要性或在下降,倘若面临负债端压力,或许可以考虑3.0-3.5年的久期位置,低于市场中枢,但又不至于达到近期绩优产品(防御型策略)2.5年的极致状态,同时保留一定的现金,以便债市行情出现反转后能及时通过超长债追加久期。

西南证券固收首席分析师杨杰峰

资金有望维持宽松、股市持续走强背景下,曲线形态后续或有进一步走陡空间。8月权益市场持续走强是债市承压的主要原因,年内权益市场或有进一步突破新高的可能性,但上涨斜率或将边际放缓,届时债券市场可能迎来阶段性的修复。从短期看,央行对流动性持续呵护有助于短债维持较优表现,而长债面对权益市场进一步走强的可能性还将处于弱势方,因此曲线进一步走陡的可能性较高。

2、“十五五”规划

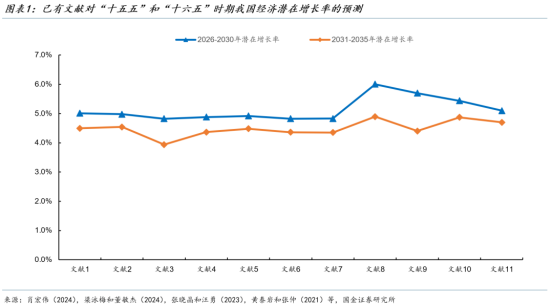

国金证券首席经济学家宋雪涛对于“十五五”规划而言,设定明确的年均经济增长目标是必要的、有条件的。一方面,这有助于向市场释放积极信号,稳定社会预期。另一方面,根据已有文献的预测,2026-2030年我国经济潜在经济增长率仍有5.1%左右。其中,国家信息中心预测“十五五”和“十六五”时期我国潜在经济增速分别为5.01%和4.50%。考虑到实际经济增速通常略低于潜在经济增长水平,预计乐观情形下,“十五五”时期将年均增长指标设定为“5%左右”,为2035年目标的实现打下坚实基础。

天风证券策略首席分析师吴开达

促进民生消费:“十五五”规划可能在以下几方面进一步对消费进行支持:1.财政支出从投资进一步转向民生;2.大力支持消费结构升级。深化国有企业改革:整体来看,预计“十五五”中,国有企业改革整体思路或依旧延续精细化区分、“一企一策”的思路,同时要积极探索尝试有利于创新的国有企业经营机制和公司治理模式。

粤开证券首席经济学家罗志恒

总体上看,“十五五”期间中国经济增速继续换挡,有可能进入“4时代”,大概率在4.5%-5%的增长区间。经济增速要解决两个背离的问题:一是供需失衡导致物价下行,从而名义增速低于实际增速。二是实际增速低于潜在增速,产生结构性失业的问题。

3、特朗普公然罢免美联储理事

据央视新闻报道,美国总统特朗普当天在其社交媒体“真实社交”上,公开了一封致美联储理事丽莎·库克的信件,宣布即刻将其免职。特朗普在发布的文件中写道,“依据美国宪法第二条以及经修订的1913年《联邦储备法》赋予我的权力,现即刻免去库克在美国联邦储备理事会的职务。”

IG市场分析师Tony Sycamore

继上周特朗普对美联储主席鲍威尔施压导致后者屈服之后,特朗普又将库克撤职,这再次引发了人们对美联储独立性的质疑,并进一步削弱了美联储维持不受政治影响的公正货币政策的能力。

CAPITAL.COM高级金融市场分析师Kyle Rodda

令人担忧的是特朗普政府的意图:它不是为了维护美联储的完整性,而是为了在美联储安插特朗普自己的人。

这又回到了对机构的信任问题上……这是美国及其可投资性大厦上的又一道裂缝。

瑞穗证券首席策略师Shoki Omori

这看起来很糟糕。美联储不再像一个独立机构。对美联储信心的丧失可能也会导致对美元信心的丧失。

华侨银行外汇策略师Christopher Wong

对美联储独立性担忧打压美元的又一例证“,并可能导致联邦公开市场委员会(FOMC)出现更多鸽派成员,从而”增加了降息前景和美元走软的预期