公募基金“风格漂移”的现象依旧存在。近日,第三方基金评价机构济安金信公布关于2025年第二季度公募基金不予评价的说明,将部分基金剔除评级,其中包括10只二季度“风格漂移”的基金,以及3只由于一季度“风格漂移”而被惩罚性不予评级的基金。

近年来,监管部门对基金“风格漂移”问题多有“亮剑”。在今年5月的国新办发布会上,证监会主席吴清解读《推动公募基金高质量发展行动方案》时指出,针对基金“风格漂移”“货不对版”等问题,证监会要求为每只基金产品设定清晰的业绩比较基准,作为衡量产品真实业绩的“尺子”,避免产品投资行为偏离名称和定位,尽量确保投资者所见即所得。

南开大学金融发展研究院院长田利辉对央广财经记者表示,基金“风格漂移”反映出市场环境与基金定位冲突、业绩压力与投资纪律失衡等矛盾。投资者需强化“标签—持仓—风险”三重验证逻辑,监管层面则需推动基金分类标准细化,从源头遏制“挂羊头卖狗肉”现象。

华泰柏瑞、交银施罗德等旗下基金被指“风格漂移”

在说明中,济安金信表示,二季度不予评级的基金共有三类:一是特殊类型基金,二是可能因巨额赎回等原因造成净值异常变动的产品,三是“风格漂移”的基金。

对于“风格漂移”的情况,济安金信表示,公募证券投资基金作为投资者构建投资组合的工具,当产品的实际投资风格与基金合同约定的投资风格发生偏离的时候,可能会给对基金合约保持信任的投资者造成额外的损失。因此如经过济安金信基金评价中心评估,基金产品的实际投资风格与基金合同约定的风格严重不符时,将不予评级。当基金产品对风格漂移情况进行了修正后,需至少观察一次全量持仓披露数据后方可恢复评级。

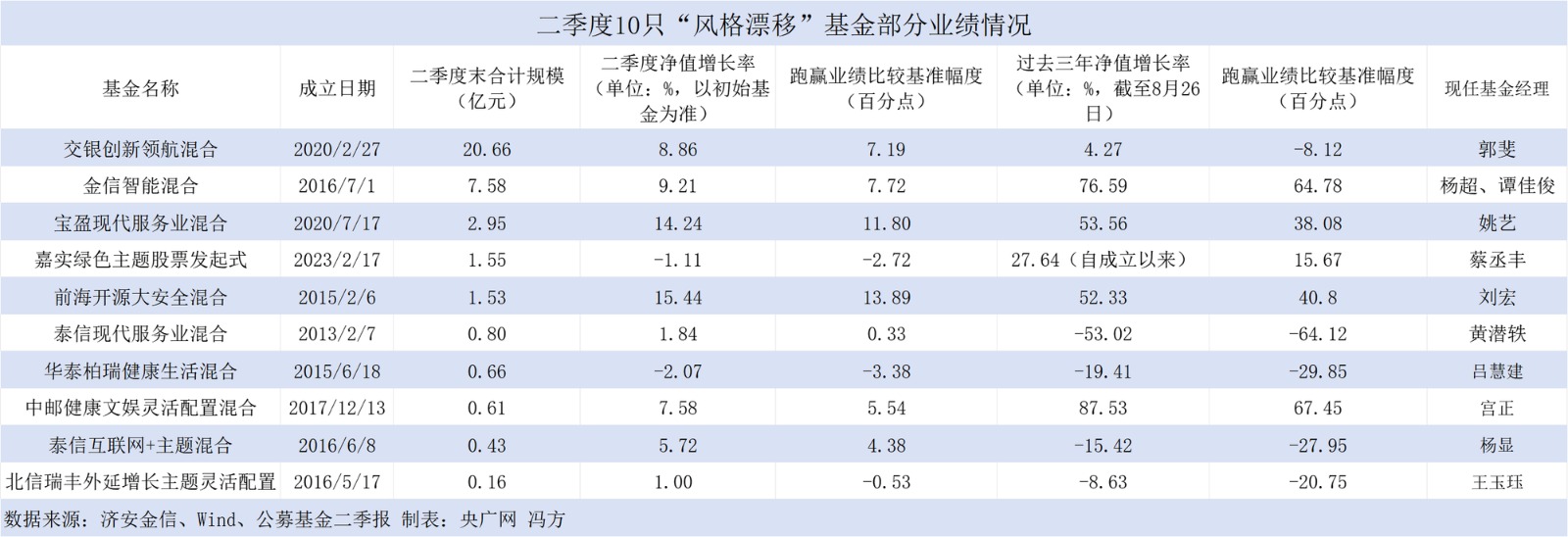

济安金信提供的不予评级基金明细显示,二季度存在“风格漂移”情况的基金共有10只,分别是宝盈现代服务业混合、北信瑞丰外延增长主题灵活配置、华泰柏瑞健康生活混合、嘉实绿色主题股票发起式、交银创新领航混合、金信智能混合、前海开源大安全混合、泰信互联网+主题混合、泰信现代服务业混合、中邮健康文娱灵活配置混合,涉及华泰柏瑞、交银施罗德、嘉实等多家头部机构。

(截图自济安金信网站)

根据上述基金二季报披露的数据,从成立时间来看,多数产品已成立超过3年,最早的泰信现代服务业混合成立于2013年2月,最晚的嘉实绿色主题股票发起式成立于2023年2月。从规模来看,二季度末合计规模在亿元级上方和下方的各占半数。其中,交银创新领航混合二季度末规模达到20.66亿元,明显高于其他产品。也有部分产品已沦为“迷你基”,规模最小的北信瑞丰外延增长主题灵活配置规模仅为0.16亿元。

从持仓情况来看,部分基金的“风格漂移”早有迹象。例如,交银创新领航混合的招募说明书表示,该基金所指的“创新领航”主题涵盖了把创新发展作为应对环境变化、增强发展动力、把握主动权的发展之策,实现关键核心技术自主可控、推动产品和产业向价值链中高端跃升、甚至引领行业发展新方向的优质上市企业。而实际上,从2024年三季度起,该基金前十大重仓股中银行股的数量就已过半,境内股票投资组合中金融业的资产净值占比由8.78%陡升至24.59%,制造业占比则大幅下降。截至2025年二季度末,银行股已占该基金前十大重仓股七席,境内股票投资组合中金融业占比接近34%。

其他“风格漂移”的基金中,也多是此类追逐热点的情况。例如,华泰柏瑞健康生活混合二季度主要配置了军工、有色及中游制造业方向,金信智能混合二季度前十大重仓股全部为银行股,宝盈现代服务业混合二季度重仓了创新药板块和港股互联网公司。

田利辉指出,二季度10只基金因“风格漂移”被剔除评级,虽较一季度12只略有改善,但问题仍存。其背后反映出三方面矛盾:一是市场环境与基金定位冲突;二是业绩压力与投资纪律失衡,部分基金经理为对抗净值回撤,偏离合同约定风格,牺牲长期策略以换取短期排名;三是监管约束尚未完全穿透,尽管强化了业绩比较基准约束,但部分基金合同对投资风格的界定模糊,导致操作空间过大。

不同产品长期回报“冰火两重天”

央广财经记者梳理发现,尽管偏离合同约定去追逐热点,但上述10只基金并未全部踩对市场节奏,少数产品二季度净值有所下跌,拉长期限来看,部分产品近三年仍在大幅亏损。

Wind数据显示,二季度华泰柏瑞健康生活混合、嘉实绿色主题股票发起式净值分别下跌2.07%、1.11%,分别跑输业绩比较基准3.38个、2.72个百分点。此外,北信瑞丰外延增长主题灵活配置二季度也小幅跑输业绩比较基准,净值增长率仅为1%。

从长期回报来看,近几个季度以人工智能为主线的中邮健康文娱灵活配置混合近三年收益居前,达到87.53%,持续重仓银行股的金信智能混合近三年回报也高达76.59%。然而,长期押注有色板块的泰信现代服务业混合近三年却大幅亏损53.02%,跑输业绩比较基准64.12个基点;华泰柏瑞健康生活混合、泰信互联网+主题混合、北信瑞丰外延增长主题灵活配置近三年回报也均为负值,这3只产品均跑输业绩比较基准超过20个百分点。

“‘风格漂移’本质上是短期利益与长期契约精神的冲突。”田利辉指出,对投资者而言,基金“风格漂移”存在多方面风险:一是预期错配,投资者基于“成长”“绿色”等标签配置资金,实际却持有低波动资产,可能导致收益落差;二是风险暴露失衡,偏离风格可能增加非对冲风险;三是信任成本上升,长期“风格漂移”易引发赎回潮,产生“劣币驱逐良币”效应。

央广财经记者注意到,监管部门近年来对基金“风格漂移”现象持续“亮剑”。2022年,证监会发布《关于加快推进公募基金行业高质量发展的意见》,要求引导基金管理人坚持长期投资、价值投资理念,采取有效监管措施限制“风格漂移”“高换手率”等博取短线交易收益的行为,切实发挥资本市场“稳定器”和“压舱石”的功能作用。

2025年5月,证监会印发《推动公募基金高质量发展行动方案》,要求强化业绩比较基准的约束作用,制定公募基金业绩比较基准监管指引,明确基金产品业绩比较基准的设定、修改、披露、持续评估及纠偏机制,对基金公司选用业绩比较基准的行为实施严格监管,切实发挥其确定产品定位、明晰投资策略、表征投资风格、衡量产品业绩、约束投资行为的作用。

在5月的国新办发布会上,证监会主席吴清解读《推动公募基金高质量发展行动方案》时指出,针对基金“风格漂移”“货不对版”等问题,证监会要求为每只基金产品设定清晰的业绩比较基准,作为衡量产品真实业绩的“尺子”,避免产品投资行为偏离名称和定位,尽量确保投资者所见即所得。

田利辉表示,对于基金“风格漂移”问题,监管层面需推动基金分类标准细化,从源头遏制“挂羊头卖狗肉”现象。投资者则需强化“标签—持仓—风险”三重验证逻辑:一是穿透合同细节,要关注基金合同中标的资产比例、行业限制条款,优先选择标的清晰、风格稳定的基金;二是动态跟踪持仓,通过季度报告核查重仓股是否与基金定位匹配,警惕“伪主题”产品;三是进行分散配置和长期投资,要避免单一风格依赖,配置跨周期资产,并拉长投资周期以平滑短期风格波动。