在全球能源转型与产业深度升级的背景下,多晶硅作为光伏、半导体等战略产业的核心原材料,其产业链地位与市场影响力持续凸显。近年来,受新能源市场发展驱动,多晶硅产能大幅扩张,叠加原材料价格周期性波动、市场竞争白热化,行业陷入调整期,企业面临成本高企与利润收缩的双重压力。在此转型关键期,金融衍生工具凭借精准的风险管理效能,为光伏产业链企业破解困局、实现可持续发展提供创新方案。本文聚焦其在企业生产经营各环节的应用场景,剖析对冲价格风险、优化资源配置的实践逻辑,旨在为行业提升抗风险能力、增厚经营效益提供有益参考。

对多晶硅下游的拉晶企业而言,原材料采购模式具有鲜明的行业特性。这类企业多采用月度长协“锁量不锁价”及现货“一口价随用随采”的模式采购多晶硅,整个采购流程严谨,且与生产节奏深度绑定。企业会根据自身的拉晶产能、生产计划以及市场行情,精准确定采购数量和价格,实行定量定价机制,并且严格遵循“先款后货”的原则。这种模式虽然能在一定程度上保障采购的规范性和透明度,但也让企业在资金占用上面临较大压力。

多数拉晶企业会留存一定量的原材料,通常能满足15至30天的生产需求,以此来应对突发的原材料供应波动,进而保障拉晶生产的连续性。而在具体的采购执行中,企业会根据下游订单量、规格要求,动态调整多晶硅的采购计划,确保原材料供应与生产需求高度匹配。

然而,这种采销模式也让拉晶企业的经营面临一定风险。多晶硅作为拉晶生产的核心原材料,其价格波动幅度相对较大,对企业的利润产生直接且重大的影响。当多晶硅价格上涨时,拉晶企业的原材料采购成本会急剧增加。但拉晶企业与下游客户通常签订中长期供货合同,产品价格相对固定,难以随原材料价格同步上涨,这就导致企业的生产利润被压缩,甚至可能出现亏损。不过,多晶硅期货的推出为拉晶企业提供了有效的风险对冲工具。

多晶硅期货的基准交割品在纯度、杂质含量等关键指标上优于市场上的多数现货产品,能够满足拉晶生产的高品质要求。同时,国内多晶硅生产相对集中,市场定价机制较为透明,期货价格与现货价格之间具有极高的联动性,这使得拉晶企业可以通过参与期货市场,提前锁定原材料的采购成本。

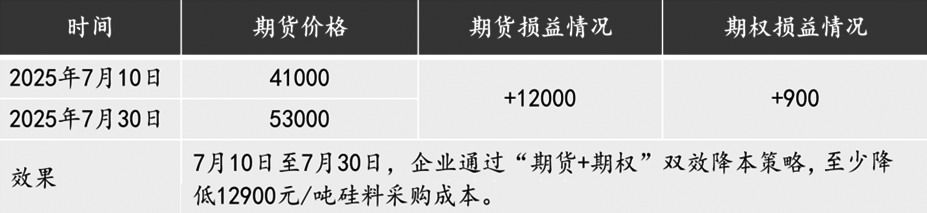

以下通过场景假设案例,模拟企业运用期货及期权工具进行套保的效果。

2025年7月初,多晶硅市场受“反内卷”预期影响,现货销售价格不低于完全成本价格,企业报价大幅上涨,此前下游企业的低价订单被迫取消,并且难以采购到低价多晶硅。基于“反内卷”预期强烈,现货价格短期易涨难跌,企业为了降低原料采购成本,选择“期货+期权”方案,锁定原合同多晶硅采购价的同时,运用期权工具降低新单采购成本。2025年7月10日,假设企业通过期货市场买入600手多晶硅期货,开仓价格为41000元/吨,保证金为4000元/吨,占用资金720万元;同时,搭配场内期权,卖出PS2509-P-38500,成交量为2000吨,开仓权利金为900元/吨,保证金为1600元/吨,占用资金320万元,持有1个月到期。

最终,企业可以减少12900元/吨的多晶硅采购成本。

表为模拟套保的效果(单位:元/吨)

整体而言,“价格波动—套保策略—经营韧性”模型助力拉晶企业稳健经营。在此过程中,企业运用金融衍生工具也要注意,需要深度结合自身经营特性,以审慎态度构建策略体系,从而为企业实现稳健运营与可持续发展筑牢根基。展望未来,金融衍生工具在光伏行业的应用场景将进一步拓展,成为驱动企业优化风险管理、提升资源配置效率的助力,推动行业在全球能源转型的时代浪潮中抢占发展先机,实现高质量发展的战略目标。