一个月前的7月25日,上海证券交易所上市审核委员会2025年第26次审议会议上,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)的科创板IPO申请被暂缓审议,这是今年以来沪深北交易所首家被暂缓审议的IPO项目。

在随后发布的《8-1发行人及保荐人关于上市委会议意见落实函的回复》中,恒坤新材试图解释监管层的疑虑,但却意外暴露了更多问题。

从“总额”到“净额”

此前文件中就提到,恒坤新材在2022-2024年报告期中对引进业务采用“净额法”确认收入,这使得另一业务的自产产品收入占比从2021年的28.22%升至2024年的63.77%,从报表上看来,自产产品也成为了恒坤新材的主要收入来源,公司也因此更像一家以自主研发为主的高科技企业。但实际上,公司65%以上的毛利仍依赖引进业务。2021年至2024年间,自产产品对主营业务毛利的贡献仅从0.70%上涨至34.14%,相比之下,引进产品的毛利贡献却高达65.86%。

上市委首先追问的是这一确认收入的方法是否合理,恒坤新材在回复中,将“引进业务”界定为“以销定采、供应商直发客户、公司不控制货物且不得擅自更换供应商”的代理型模式,且自2025年1月起,SKMP已改为直供A1,公司不再向A1销售引进的SKMP光刻材料,进而论证净额法更符合《企业会计准则第14号—收入》的规定;保荐机构也出具了相应核查意见。

监管之所以紧盯口径,并非只为“形式正确”。恒坤新材的引进业务毛利率在净额法口径下长期维持高位,这块利润对总体盈利贡献度不小;一旦实际业务环境变化,公司的利润基础将承压,这也是上市委要求公司与保荐人逐项论证并给出可比案例对照的原因所在。

与客户及供应商的“解锁”

落实函的另一处关键信号,来自恒坤新材对客户与上游关系的“解锁”。公司自证其在引进业务中不控制商品、“不得擅自更换供应商”,且主要供货由供应商直接发往晶圆厂;这使得公司对交易价格、交付安排与品质管控的“主导权”有限。换言之,引进业务的商业地位更接近渠道导入与本地交付协同。

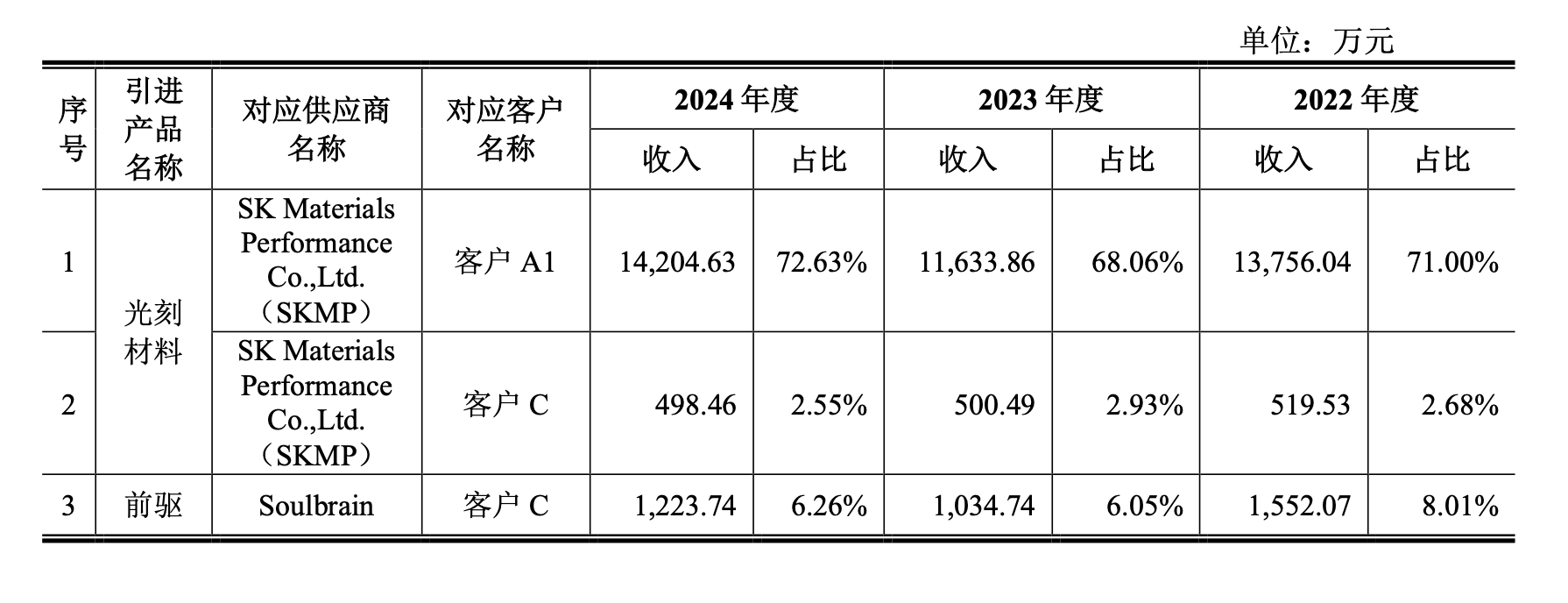

更敏感的是对第一大客户A1与SK集团旗下材料商的依赖。公司在表格中披露,2022-2024年,来自SK Materials Performance(SKMP)向A1供货的光刻材料,占引进业务收入的比重长期超过68%-73%。而自2025年1月起,这条最关键的引进光刻材料链条改由SKMP直接向A1供货,公司不再“转手”销售。公司在回复中特意指出,这一事实“进一步印证公司在引进业务中不处于主导地位,更符合代理人角色”。这同时也意味着:一块占引进业务七成左右规模的品类,从2025年开始“渠道内转为直供”,对公司当期引进业务规模与毛利的影响不容小觑,但公司自称通过自产SOC、BARC、TEOS的放量在A1侧实现了对冲。

而由于在“引进业务”中,客户端直接对商品要素与供应商实施指定,恒坤不参加客户的验收,也不实质承担售后义务。这意味着恒坤既不持有货、也不控制货,无法将这批货自由调拨、转售他人或转为自用,不能更换供方或改变用途,更谈不上通过“更换资源”的方式去对冲各种不利条件;因此公司不承担滞销、价格波动等存货风险。销售订单与采购订单一一对应,每一批在采购时就绑定了对应客户与最终销售单价。在这样客户与供应商直接的“锁定”下,恒坤新材商业模式的议价空间和风险承担,也天然更接近代理。

产业化爬坡仍考验盈利弹性

作为一家冲刺科创板的半导体材料企业,技术自主性是恒坤新材无法回避的核心问题。

关于“是否存在知识产权权属纠纷、核心技术来源与稳定性”问题,《财中社》注意到,公司在落实函中给出集中回应:不存在知识产权权属纠纷,已形成稳定的研发与专利布局,并按监管要求补充披露了关键专利、软件著作权与技术来源的说明。监管关注点在于:公司在导入阶段提供了较多验证协同与技术建议,但在供货阶段并不承担再加工与整合义务,因此自主技术与产业化能力的“商业闭环”仍需在自产产品放量中体现。

与此相呼应,恒坤新材在招股书中强调“自产业务”——前驱体材料、部分光刻材料的国产化量产正在推进,但此前披露的文件显示,公司光刻材料成本占比30%-50%的树脂仍依赖日韩进口,自研树脂尚处于合作开发阶段。此外,恒坤新材与供应商G联合开发8款光刻胶树脂,涉及3款SOC和5款i-Line光刻胶。截至目前,恒坤新材拥有36项发明专利,但一半以上是2021年后突击申请的,正值IPO准备阶段,难免有“临时抱佛脚”之嫌。

在净额法下,佣金属性的引进业务毛利率极高,容易“掩盖”自产产品早期爬坡的成本压力;而在总额法下,引进业务的高收入低毛利会“摊薄”整体毛利率。这都说明,作为一家科创板拟上市企业,公司真正的技术与盈利弹性,取决于自产材料的规模化与结构升级,而不是引进环节的渠道收益。

另外,在《财中社》此前的文章《恒坤新材IPO暂缓审议:存贷双高引关注》中,还提到关于恒坤新材存贷双高、业务结构失衡等问题,而在《恒坤新材:产能利用不足仍扩产,前重要股东吕俊钦因涉赌被捕》中则涉及募资项目合理性不足、公司资金来源不明等问题。这些共同构成了公司当前经营的风险,也是这家专注于光刻材料和前驱体材料的企业被暂缓审议的原因。

恒坤新材的解释能否让监管和市场信服,又能否成功过会,目前仍需观望。