AI摘要:债市延续"看股做债"逻辑,10年国债1.75%-1.80%区间具配置价值,哑铃组合(3-3.5年久期+保留资金仓位)应对震荡;理财规模单月激增2万亿至32.67万亿(存款迁移+费率优势),"固收+"产品崛起对冲股市分流压力,防赎回三举措(含权理财引流/降费/权益类推介)稳负债端。美联储9月降息25bp基准不变,但鲍威尔或保留弹性空间防数据变局,劳动力市场疲软与通胀反弹成政策平衡关键。

1、继续看股做债

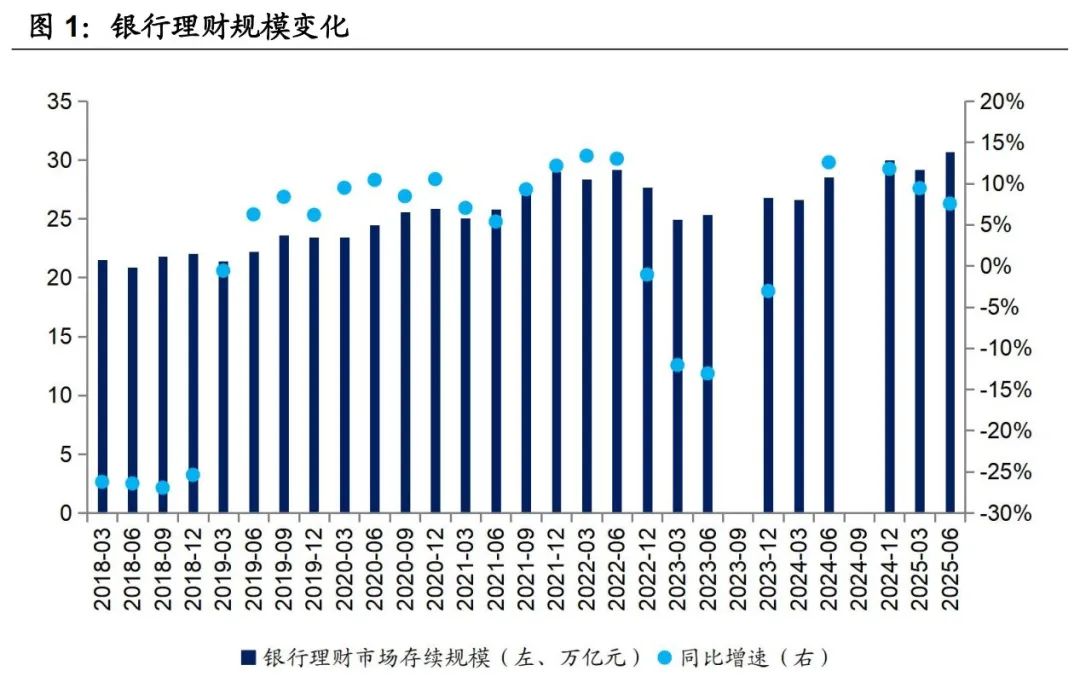

数据来源:Choice

华西证券首席经济学家刘郁

债市的修复,更多需要依靠外部利好作为刺激。在央行的进一步“宽货币”或者股市“只涨不跌”被证伪以前,债市可能依然会阶段性跟随股市运行。站在当下,我们依然倾向于将组合维持在一个“进可攻,退可守”的状态。倘若需要调整久期,以利率型产品为例,或许可以考虑3.0-3.5年中性偏高的位置,低于此前市场中枢的4.5年,但又不至于达到近期绩优产品2.5年的极致状态。同时在组合摆布上,哑铃型策略或是首选,毕竟当前10年国开与30年国债或已跌出较为明显的相对性价比。此外,可以保留一定的资金仓位,以便债市行情出现反转后能及时通过超长债追加久期。

天风证券固收首席分析师谭逸鸣

于债市而言,“看股做债”的逻辑在三季度仍有可能延续,政策扰动、资金再配置叠加赎回压力影响下,债市或延续震荡格局,10年国债收益率在1.75%-1.80%区间可逐步配置,对利率债保持波段操作,博弈阶段性修复行情。往后债市的破局点一是关注股市冲高回落,风险偏好边际下降;二是央行加大呵护力度,不排除重启国债购入等操作释放宽松信号,对债市形成支撑。

浙商银行FICC 债券投资部

以前期高点作为参考,如果后续收益率调整高度不能突破前高(以30年国债活跃券2500002前高2.06%为例),那么权益市场的强势表现对债市冲击最猛烈的时刻很可能已经过去;同时债市还迎来了税期过后资金面重回宽松以及基金赎回压力经历前期释放而有所缓解的边际利好,我们倾向于认为这种环境有利于债市情绪企稳,也有助于债市和权益在后续过程中各自交易各自的逻辑。

2、理财规模增长2万亿

中信证券首席经济学家明明

根据我们测算,2025年7月末,银行理财规模环比超预期增长约2万亿元至32.67万亿元,主要缘于三年期高利率存款集中到期引发的存款再配置,以及存款利率降幅快于理财收益率降幅,抬升了理财产品的相对吸引力。非银存款高增与理财规模增长有较大关系,由于增量资金多为现金理财和短期固收产品,配置存款的规模较大,预计至少在8000亿以上。结构上,现金类贡献较低,“固收+”成为黑马,映射市场风险偏好提升。8月理财规模有望突破33万亿,预计全年理财规模有望达到33.5万亿元以上。

国海证券固收首席分析师靳毅

展望下半年,对债市而言,理财仍是重要的配置力量,且需求波动相对可控,但结构上可能有所变化:在维持对中长久期信用债、二永债配置的基础上,对短久期品种的需求可能边际转向利率债以把握交易机会,并增加对基金等多元化资产的配置以增强收益。

城商行理财子渠道部负责人刘晨

我们投研部也认为,未必会出现债市回调—理财赎回压力增加的联动效应。但要抵御股市上涨给固收类/现金管理类产品造成的资金流出压力,我们还需加快部署多项应对举措。一是根据代销渠道的最新反馈,他们正着手加大含权理财产品的线上推广,引导更多理财资金从固收类/现金管理类产品流向含权理财产品,通过“体内循环”留住理财资金;二是根据代销渠道的建议,考虑再次调降固收类/现金类产品费率;三是借助股市上涨效应,增加权益类/混合类等R4—R5型理财产品的网点推介力度,吸引更多投资者通过理财产品淘金股市。

浦银理财总经理李桦

当前市场波动成为常态,单一资产的线性思维恐难以为继,多元配置能力将成为资管机构的一大核心竞争力,要求资管机构练就在不确定性中寻找确定性的本领。

3、美联储纪要

MainSky资产管理公司

与去年会议不同,当时鲍威尔为市场准备了一次50个基点的大幅降息,而这次降幅预计仅为25个基点。与去年不同的是,目前货币政策更接近‘中性利率’,因此无需快速、大幅加息来实现正常化。今年第四季度至少还会有一次降息。

高盛

鲍威尔可能会对7月非农报告中就业增长大幅下调的问题进行解读。随着劳动力市场已经接近所谓的最大就业极限,我们怀疑就业增长疲软以及对进一步下行风险的担忧已经说服美联储领导层恢复降息。

富国银行

美联储的双重使命面临困境。最有可能的是,鲍威尔将表示,降息的速度将取决于通胀升温在多大程度上被劳动力市场放缓所抵消,这可能会导致一些人减少对年底降息的押注。

Madison Investments固收主管迈克·桑德斯

如果通胀高于预期,或者就业数据出现反弹,这样做将为美联储保留操作空间。从杰克逊霍尔到9月议息会议之间公布的数据,可能会显著改变市场前景。鲍威尔“绝不能让美联储事实上被锁死在9月必须降息的立场上”。