01

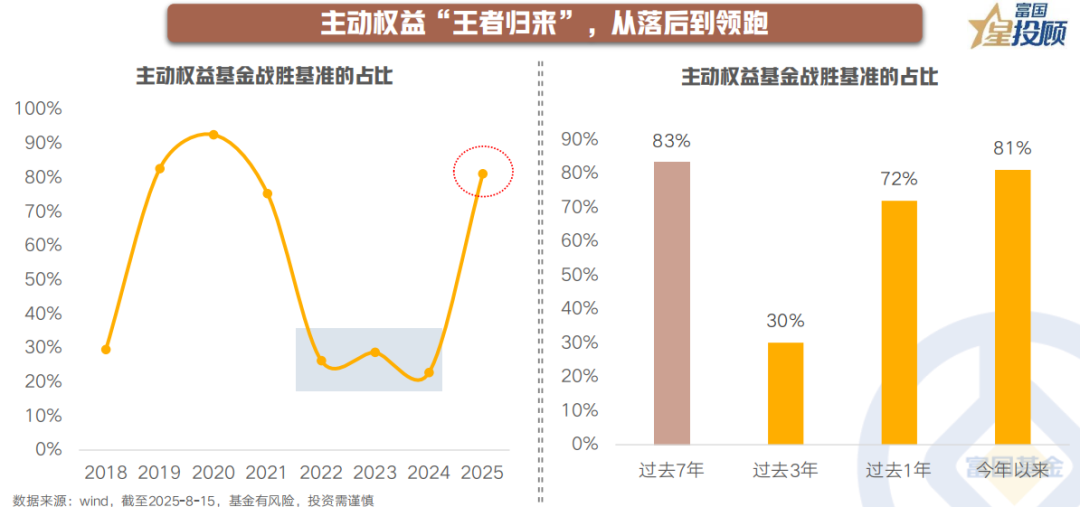

主动权益“王者归来”,从落后到领跑

主动权益基金在经历2022-2024年的连续三年至暗时刻后,今年以来,终于迎来一场迟到的正名。根据统计,主动权益基金战胜业绩基准的比例已经从不到30%飙升至81%,上演了一场“惊天大逆转”。

02

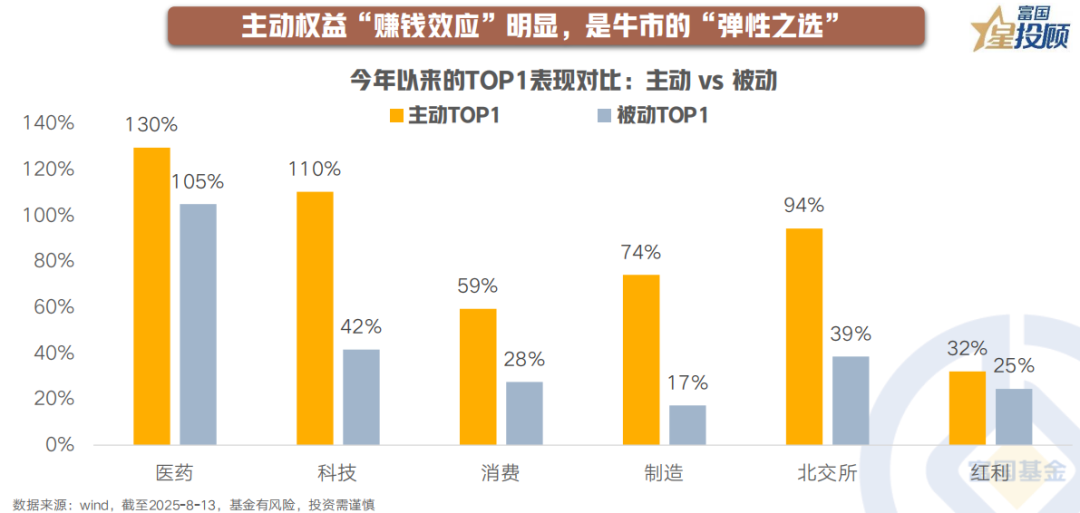

主动权益“赚钱效应”明显,是牛市的“弹性之选”

今年以来,股市“牛市”氛围渐浓,热点板块更是轮番上阵,AI、创新药、新消费、北交所等结构性机会缤彩纷呈,摆脱过往单一行业独乐的局面。若是对比不同赛道主动和被动TOP1的表现,可以看到,主动权益基金展现出尤为强劲的爆发力和超额创造能力。随着主动权益“赚钱效应”强化,也将逐渐走向“聚光灯”下,成为牛市的“弹性之选”。

(一)视角一:资金面

03

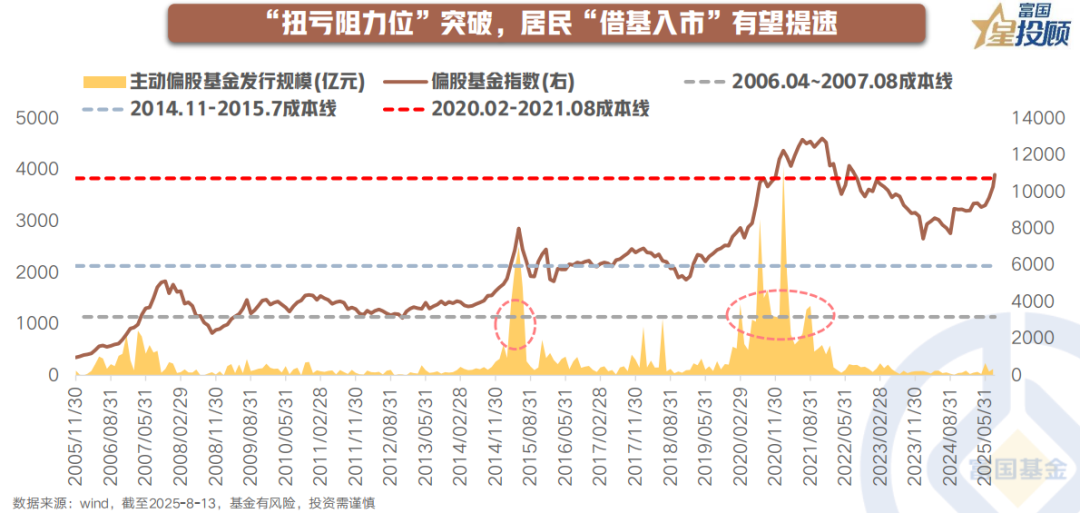

“扭亏阻力位”突破,居民“借基入市”有望提速

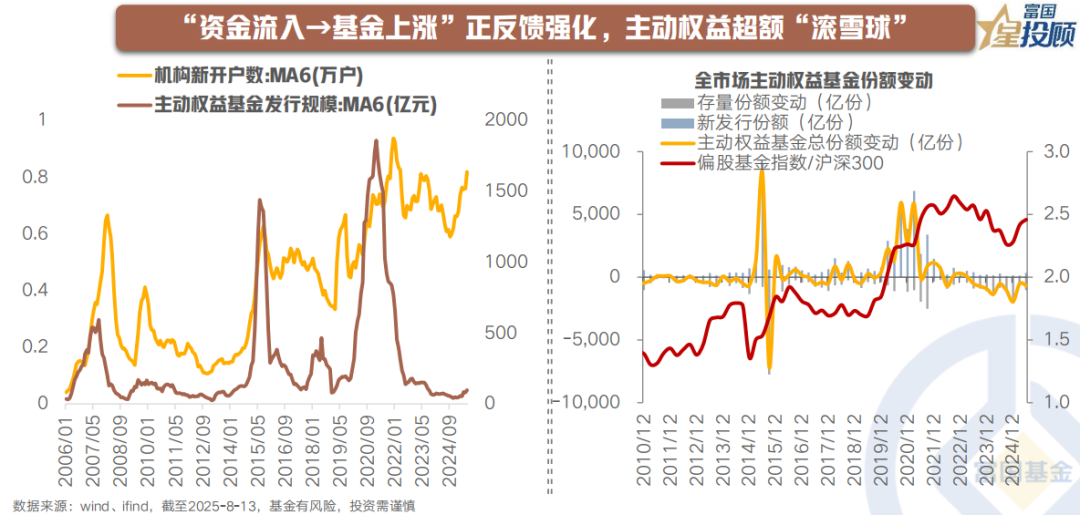

虽然主动权益已展现出极佳的进攻性,但从主动权益基金的份额变动看,仍在净流出。核心原因是,居民资金偏“右侧”,所以基金发行扩张往往要等基金整体净值突破上一轮密集发行区间的“成本线”,叠加赚钱效应的进一步积聚,才会吸引更多资金借基入市。对于本轮而言,上一轮主动权益基金的密集发行期是2020年2月到2021年8月,累计发行近2.6万亿元,成本线若是以偏股基金指数衡量,则是在10747点。目前,随着平准基金的托底叠加两融资金的拱火,共同推动指数向上突破,偏股基金指数也有效站上了扭亏阻力位,向后看,居民“借基入市”有望提速。

04

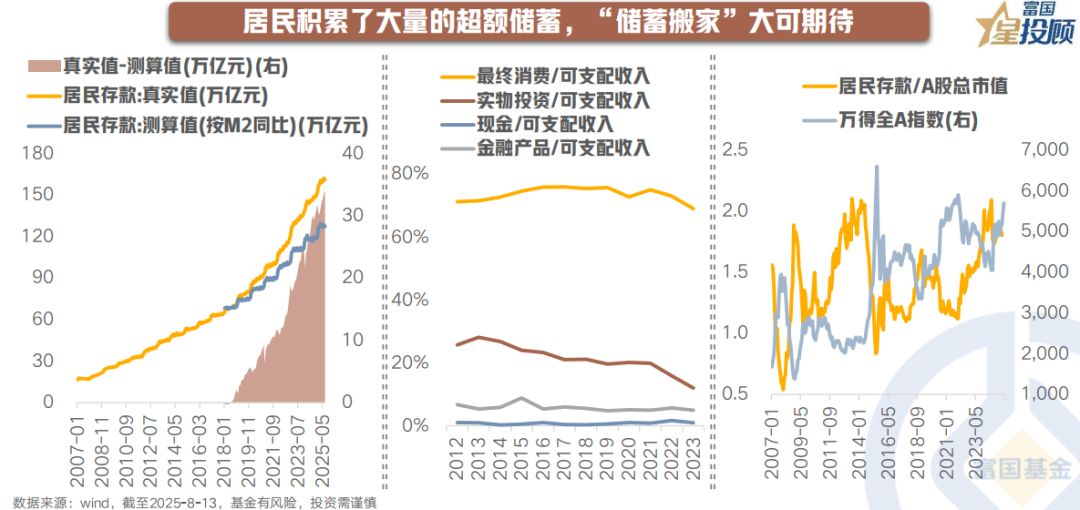

居民积累了大量超额储蓄,“储蓄搬家”大可期待

自2018年以来,居民的储蓄意愿开始明显上行,根据央行调查问卷,“倾向更多储蓄”的占比从2018年初的41%上升至2025年中的64%。若是按M2同比增速来测算,则约有34万亿元居民存款属于超额储蓄。考虑到居民的资金流向中,金融产品占6%左右,则按中性假设,这部分可能带来的增量资金大约是在2万亿元左右。而从“搬家”路径看,在“利率低位+股市赚钱效应积累”的背景下,大概会向权益资产迁徙。此外,若是从“居民存款/A股总市值”看,目前这一比值仍在1.7的历史高位,距离1.1左右的历史低位,仍有较大空间,这也就意味着“存款搬家入市”远未结束。

05

“资金流入→基金上涨”正反馈强化,主动权益超额“滚雪球”

从资金角度看,若是主动权益“吸金”效应显现,则会强化“资金流入→买入持仓→基金上涨→资金进一步流入”的正反馈机制,也将带来主动权益超额收益的不断“滚雪球”,而这也是2019-2021年“公募牛”所演绎的剧本。

(二)视角二:产业层面

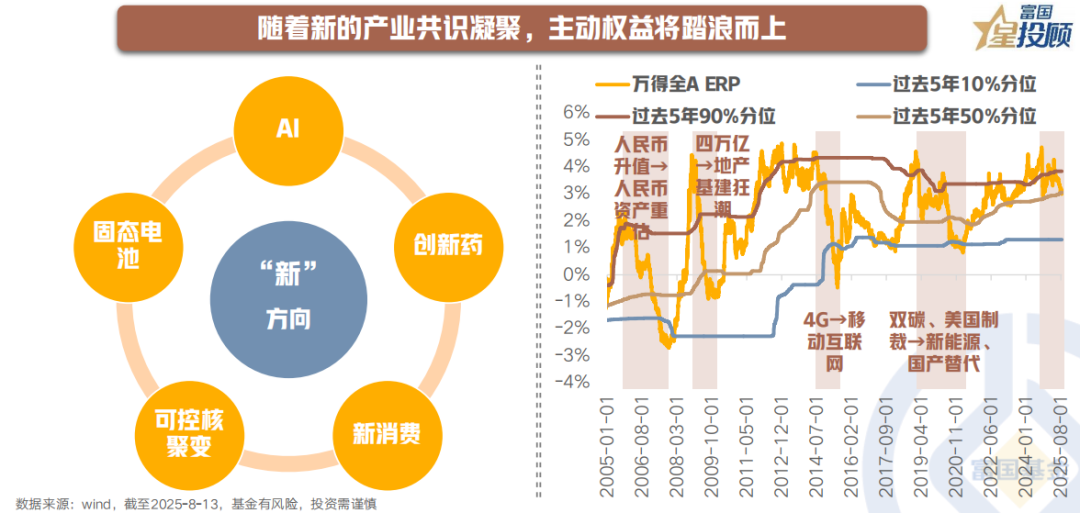

主动权益基金的逆袭并非偶然,而是周期使然。若是以“偏股混合型基金指数-沪深300”的3年滚动回报差来代表主动权益的超额回报周期,可以发现,也如钟摆上的指针,在悲观和乐观间往复运动。此外,历史的呼吸清晰可见,2009年后的每一轮低谷,都对应着产业浪潮的交替期——当旧经济动能的余晖消散,新产业的曙光尚未普照,主动管理者的迷茫往往化作业绩的洼地。但2025年的数据揭示了一个关键转折:超额回报曲线已越过周期拐点,走出最坏的时刻。这像极了2013年移动互联网爆发前夜的蛰伏,或是2019年新能源产业链崛起的序章。

06

当产业趋势向上时,主动权益化身“阿尔法猎手”

复盘过去20年主动权益基金的持仓变迁,其每一轮的趋势增配,都精准地踩中时代的鼓点。2005-2009年,在经济高速增长和“四万亿”刺激政策的背景下,主动权益基金大幅增配金融地产板块,取得了一定的超额收益;2009-2012年,随着城镇化的推进和消费市场的崛起,基金开始大幅增持消费股,再次跑赢市场;2013-2015年,移动互联网时代的到来,让TMT板块成为市场的宠儿,主动权益基金通过超配TMT,实现了业绩的飞跃;2016-2020年,消费升级和核心资产的崛起,让消费股再次成为基金的重点配置方向,主动权益基金也再创辉煌、获得佳绩;2020-2022年,新能源革命的兴起,让先进制造板块成为主动权益基金的新宠,不少主动权益基金表现也乘势而上。

07

随着新的产业共识凝聚,主动权益将踏浪而上

今年以来,市场主线聚集在各个行业的“新”方向中,比如科技里的AI,医药里的创新药,消费里的新消费,能源里的可控核聚变,电池里的固态电池,而这背后共同指向的核心叙事则是中国新旧动能切换下的产业转型“突围”。随着中国经济增长模式从过去的“投资拉动”转向“产业升级”,叠加“工程师红利”的加速释放,主动权益基金经理凭借自己专业的知识、敏锐的洞察力、勤奋的钻研和丰富的经验,有望在这一轮产业变革中再次挖掘到时代的弄潮儿,实现丰厚的超额创造。

(文章来源:富国基金)