AI摘要:债市1.75%成关键防线,跌破或触发急跌但存错误定价机会;30年国债及10年国开利差达年内新高,建议哑铃组合博弈曲线牛平。1.8%以上配置价值显现但需及时止盈,规避二永债等波动品种,中短端信用债防守性配置价值仍存。银行业反内卷整治聚焦存贷价格战(严禁变相贴息),政策或从广东河南向全国蔓延。全球央行年会前降息预期修正:鲍威尔或压制9月降息乐观情绪,预计降25bp但全年3次预期存疑,通胀粘性成宽松掣肘。

1、债市注意止盈

数据来源:Choice

华西证券首席经济学家刘郁

10年国债活跃券收益率在1.75%附近反复尝试筑顶,或许意味着该点位是债市投资者关键的心理防线,一旦跌穿利率可能容易迎来短期的急上。此种情景下,错误定价的概率将大幅提升,越调整越值得买入。从性价比角度来看,30年国债与10年国开的性价比均优于10年国债,国债30Y-10Y利差、10年国开-国债利差均达到滚动1年新高水平。此外,经过半个月的调整,利率债10Y-1Y利差普遍由滚动1年极低分位数回到50-60%分位数水平,后续可考虑采用哑铃组合博弈曲线牛平的机会。

华泰证券研究所所长、固收首席张继强

对于保险等配置型资金,十年国债1.8%开始有一定的接受度。交易性资金则需要等待,九月中长假前可能有喘息,十月份之后(供给淡季+情绪拐点+消费等高基数)再寻找“反攻”机会。品种上,30年国债、二永债等品种在逆风阶段容易成为行情放大器,建议暂时规避。中短久期品种息差空间尚可,兼具防守特性,可以适度把握杠杆套息机会,从上周央行表态看,资金面紧的概率并不高。短期重点关注央行公开市场操作情况,如果明日大幅放量,说明央行主动呵护资金平抑赎回,可以尝试曲线陡峭交易。

华创证券固收首席分析师周冠南

8-10月处于债市逆风期,当前债市情绪更是弱于今年3月,短期建议大家多看少动,如有收益率下行窗口注意止盈和调仓。但中期仍是调整而非反转逻辑,关注跌出来的机会:配置型资金可以关注10y国债上行至1.8%之后的配置价值,以及30-10y期限利差达到30bp、地方债周度发行利差达到20bp之后的结构性配置机会;交易盘须等待更明确的利好信号或者更好的赔率,10y国债上行至1.8%之后,可以根据负债稳定性逐步小幅建仓,并注意及时止盈。

中泰证券固收首席分析师吕品

债券的问题很简单,就是在于不论从资产端还是负债端,债券暂时可能都不具备上涨的条件。债券目前作为弱势资产,无论从票面价值还是交易价值上都不存在明显空间,前期10年活跃券高点在1.75%左右,30年在1.96%左右,目前 30年活跃券在周五调整后已超过前期高点,挑战2.0%关键点位。

东方证券固收首席分析师齐晟

我们对债市下半年整体走势仍不悲观,并不认为债市已进入到牛熊切换时点。但短期内,交易热情难以马上恢复,赚取资本利得难度较大,交易性品种更适合在大幅调整后快进快出赚取小波段,不建议目前参与低流动性的交易性品种。我们判断本轮交易热情降温过程中,债基会面临一定赎回压力,但同样不会显著向上传导,理财等机构负债压力不会过大,负反馈也就不会过于猛烈,中短端信用品种依旧具备一定配置价值。

2、银行业反内卷

招联首席研究员董希淼

银行应摒弃“规模情结”和“速度情结”。银行尤其是中小银行,应采取差异化竞争策略,真正迈上“小而美”“小而精”的发展之路。大型商业银行应发挥银行业“压舱石”作用,而中小银行应围绕区域经济特点和中小微企业客户需求,聚焦重点行业和客群,通过优化利率风险定价策略、动态设定风险权重等方式,探索具有区域、行业和客群特色的差异化经营模式。

上海金融与发展实验室主任曾刚

银行业“内卷式竞争”的形成,有多重复杂原因:多数银行的绩效考核目标偏重短期,导致“重规模,轻质量”,难以聚焦长期的战略转型。部分金融机构创新思维和能力不足,导致金融产品和服务趋于同质化。

浙商银行某支行行长

目前,金融监管部门对银行内卷式竞争的整治工作,主要聚焦在价格竞争上。对银行来说,存贷款的定价是长期竞争的重要因素。银行净息差持续承压的背景下,存贷款利率进入下行通道成为定势。但有银行出于竞争压力,悄悄变相存款贴息,打贷款价格战等,扰乱地区存贷市场竞争格局。

某券商银行业分析师

“反内卷”的核心原因在于当前银行业供给端已经出现过剩的情况,而需求侧因为地产市场的挑战、对外贸易摩擦等国内外因素导致贷款需求减弱。从维护银行业健康发展的角度来看,“反内卷”已经势在必行。相信“反内卷”倡议行动近期会从广东、河南等继续向国内其他省份蔓延。

3、全球央行年会

国泰海通宏观联席首席分析师汪浩

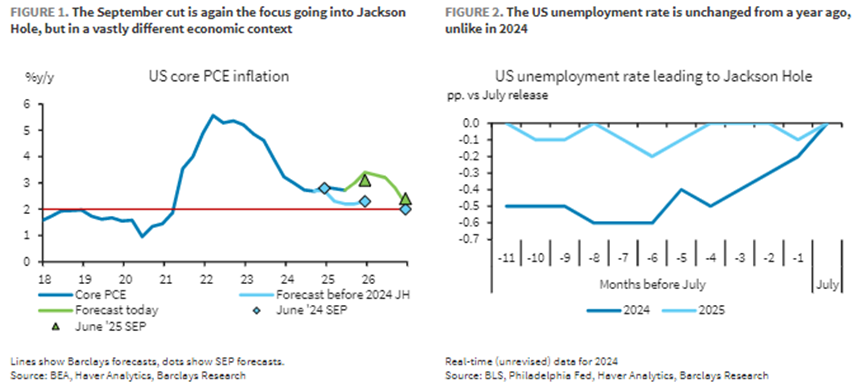

美国通胀数据反映关税传导较慢,降息预期进一步强化,但是未来通胀预期抬头,预计仍将对美联储降息幅度有所掣肘。我们认为当前全年3次的降息预期过于乐观,后续将有所收敛。后续关注8月21至23日召开的杰克逊·霍尔全球央行年会,鲍威尔或将定调后续货币政策取向。

巴克莱银行分析师 Christian Keller等

市场过于坚信美联储将在9月降息,而鲍威尔周五的讲话可能对这一观点提出质疑。若试图通过货币政策刺激就业数字回到过去的高位,可能会导致劳动力市场过热和通胀加剧。

野村证券分析师 David Seif等

预计美联储将在9月降息25基点,但考虑到距离9月的会议尚有一轮完整的月度经济数据待公布,因此鲍威尔不太可能提前揭示美联储的下一步行动。今年的审查可能会在很大程度上撤销2019年的框架改革,以更均衡地反映当前通胀和利率面临的风险。