【导读】账面赚钱、口袋没钱?海清智元能否撑起暴涨估值

AI赛道热度持续升温,又一家AI视觉企业正冲击资本市场。

近日,专注于多光谱AI技术的海清智元正式向港交所递表。公司业绩在短短两年间从连年亏损转为盈利,且营收高速增长,但“亮眼”成绩单之下,却是经营性现金流持续恶化、应收账款与存货激增的隐忧。

更引人瞩目的是,递表前一个月,一家“闪电成立”的私募基金突击入股,公司估值则在短短7个月内暴涨250%,达到35.5亿元,而海清智元又能否支撑其骤然膨胀的高估值?

盈利与现金流的背离

增长表象难掩隐忧

海清智元的业务核心是通过多光谱AI技术探测人眼可见及不可见的物理信息,主要分三大块:多光谱AI模组、 多光谱AI感知终端、多光谱AI大模型服务。

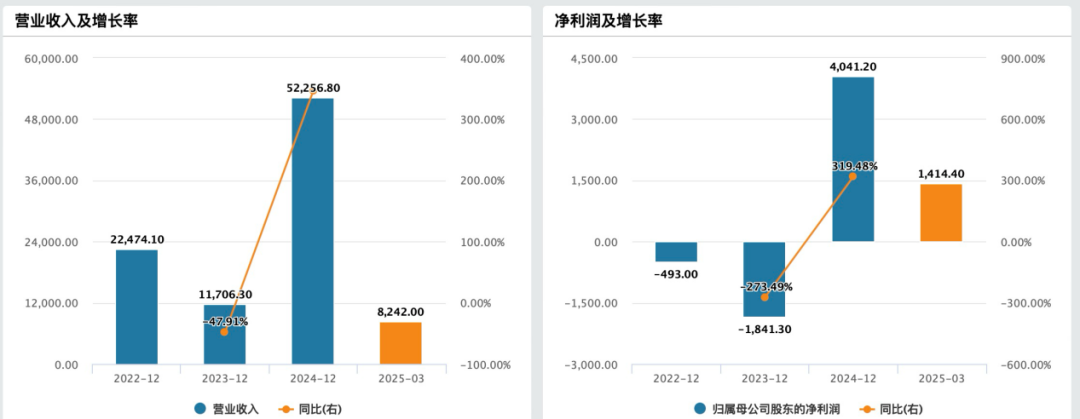

从表面看,海清智元的业绩在2024年实现了惊人的反转:营收从2023年的1.17亿元跃升至5.23亿元,同比增长近3.5倍;净利润则从2022年—2023年连续两年亏损,到2024年盈利4041.2万元。

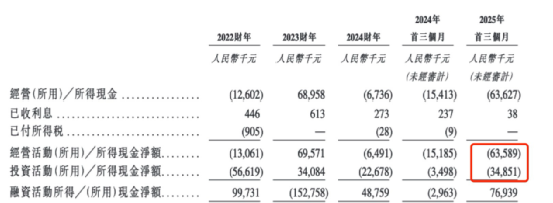

然而,进一步剖析现金流数据,却能看到另一幅图景。2025年第一季度,公司录得净利润1414.4万元,但经营活动产生的现金流净额却为-6362.7万元,同比大幅扩大318.76%;投资活动现金也净流出了3485.1万元。换句话说,公司账面显示盈利,但实际“流进口袋”的真金白银却在减少。

这种“利润表好看、现金流吃紧”的局面,往往意味着盈利质量存在问题。

2022年—2024年,海清智元的贸易应收款及应收票据分别为2187.3万元、1981.7万元、1.46亿元,增长近六倍,远远快于营收增速。

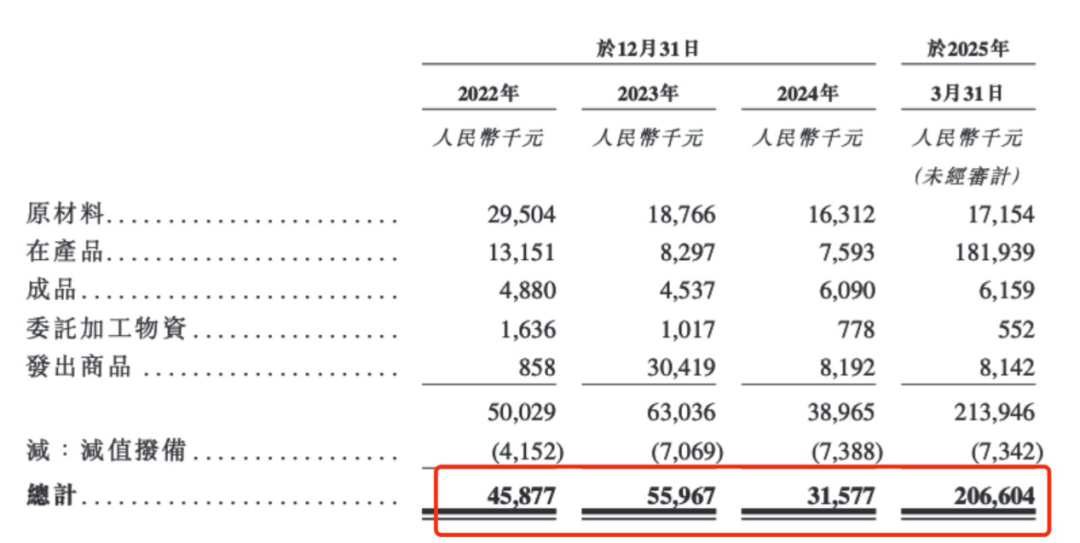

此外,海清智元经营活动产生的现金流量净额近年来为负数,但其存货余额却持续增加。近三年,公司的存货高达4587.7万元、5596.7万元、3157.7万元。

截至2025年3月底,公司存货更是攀升至2.07亿元,其中产品为1.82亿元,存货金额短短三个月激增555%。

对此,海清智元有关人士在接受《中国基金报》记者采访时表示,近期公司营收实现强劲增长,为了确保能够及时交付大量新增的订单,并为预期的持续增长做准备,公司战略性地增加了存货备货和生产投入。

然而,海清智元的存货周转天数从2024年的44天骤然拉长至今年一季度的206天,创近年新高,与其“订单饱满”的解释形成矛盾。

上述人士声称,公司2025年前三个月的存货利用率相对较低,主要归因于业务的季节性波动。公司可能会在第一季度进行备货,以应对后续季度的销售高峰,从而导致该季度末的存货周转天数暂时拉长。

突击入股

递表前夕估值大涨

值得关注的是,在递表港交所的前一个月,海清智元的估值迎来大涨。

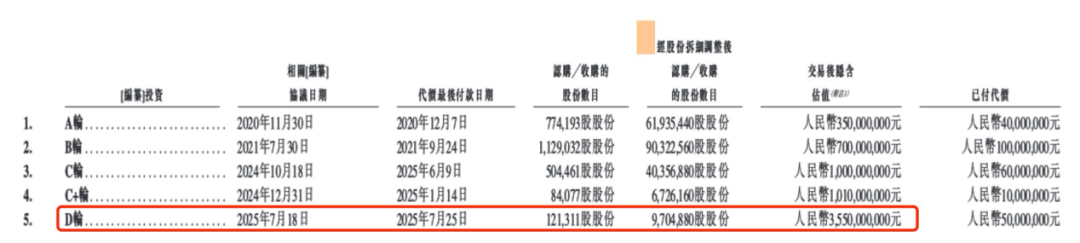

招股书显示,2024年10月,海清智元C轮融资投后估值为10亿元;两个月后的C+轮融资,估值微升至10.1亿元。

在仅仅7个月后,海清智元2025年7月完成D轮融资,投后估值却骤然攀升至35.5亿元,涨幅超过250%,较A轮融资则暴涨9倍,彼时距离海清智元此次递交上市申请间隔不到一个月。

据披露,7月18日,海清智元与D轮投资者上海值得九号私募投资基金合伙企业(有限合伙)(以下简称值得九号)签订增资协议,持有公司股本约为1.41%,代价为5000万元。

据悉,值得九号为一家于2025年4月27日成立的私募股权投资基金,主要从事私募股权投资,其执行事务合伙人为上海盈科值得私募基金管理有限公司,而其基金产品于7月16日成立,7月24日刚完成备案。

从时间上看,值得九号尚未完成备案时,就与海清智元签署了增资协议,并精准在海清智元IPO前夕“突击入股”;与此同时,海清智元该轮融资估值暴涨,值得九号又是否有为IPO估值“抬轿子”的嫌疑?

能否撑起暴涨的高估值?

面对35.5亿元的高估值,海清智元未来又能否实现与之匹配的高速、可持续增长?

据弗若斯特沙利文报告,海清智元2024年在国内多光谱AI企业中排名第一,市占率为3.5%;多光谱AI大模型服务排名第一,市占率为11.8%;多光谱AI模组排名第三,市占率为6.6%。

而从行业来看,2024年中国多光谱AI行业的前五名公司市占率合计仅10.9%,行业集中度较低,竞争分散且激烈。

与此同时,诸多上市公司正加速布局多光谱AI领域。

机器视觉行业的龙头企业海康威视此前表示,公司应用多光谱技术的产品包括面阵多光谱颜色和色差检测系统、多光谱植被监测仪、多光谱火灾探测器等。

睿创微纳也声称,公司深耕红外、微波、激光等多维感知领域,掌握多光谱传感研发的核心技术与AI算法研发等能力。

但从研发投入看,2022年—2024年,海清智元的研发开支分别为1976.5万元、1108.4万元及2515.1万元,分别占当期收入的8.79%、9.47%及4.81%,整体呈持续下滑趋势。

海清智元身处的赛道虽前景可期,却强敌林立、格局未定,公司自身研发投入反而走低。当资本狂欢的潮水退去,海清智元能否凭借其当前的业务根基和财务表现,真正支撑起35.5亿元估值?