近日,北京植物医生化妆品股份有限公司(以下简称“植物医生”)的深市主板IPO获受理,保荐机构为中信证券。

这个以“高山植物护肤”为卖点,宣称拥有“4500家门店、1400万会员”的美妆品牌,看似正站在荣耀之巅,准备开启新的资本征程。

若以行业标准衡量,植物医生的IPO辅导阶段堪称“马拉松式拖延”。2023年8月开启辅导后,面对多数企业3~6个月就能完成的验收流程,其足足消耗22个月才在2025年6月过关,远超常规周期的“拖延症”,早已暴露其上市筹备的先天不足。

当拨开这层看似繁荣的表象,深入探究其背后的业绩表现、经营管理以及品牌形象维护等方面时,会发现诸多令人担忧的问题,这些问题如同一颗颗定时炸弹,为其IPO之路蒙上了厚重的阴影。

业绩增长停滞,发展前景堪忧

从业绩数据对比来看,植物医生2022~2024年营收增长近乎停滞。

在此期间,其营业收入分别为21.17亿元、21.51亿元和21.56亿元。这样的营收数据,几乎处于原地踏步的状态,2024年相较于2023年仅增长了500万元,增长率不足0.3%。与同行业的其他品牌相比,这种差距更是被无限放大。

同期,林清轩营收从7.59亿港元跃升至13.28亿港元,贝泰妮从50.14亿元增长至57.36亿元,欧舒丹从164.28亿港元飙升至234.42亿港元。当竞争对手在营收增长的赛道上一路疾驰时,植物医生却陷入了增长泥潭,无法自拔。

植物医生将三年业绩停滞归因于经销营收能力收缩,看似合理的解释难掩数据背后的问题。报告期内,2022~2024年经销营收占总营收比重稳定在63%~65%区间,是支撑公司营收的关键;但2023~2024年经销营收却减少646.86万元,核心渠道的营收下滑,不仅坐实了其业绩停滞的渠道诱因,更暴露了公司对经销渠道过度依赖、缺乏其他增长引擎的经营短板。

图片来源:植物医生招股书

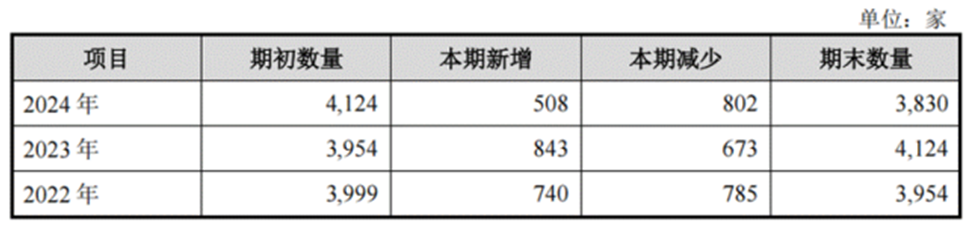

再看其渠道发展情况,关店潮成为了其业绩增长受阻的一个醒目信号。2024年,植物医生上演了“开店508家、关店802家”的魔幻戏码,净减少294家门店,而这些关闭的门店清一色是加盟店。

从经销商数量来看,2022年初公司经销商数量为3999家,到了2024年末,这一数字缩减至3830家,三年间净流失169家。虽然公司将此解释为“优化低效门店”,但如此大规模的关店数量远超开店数量,这背后所反映出的单店盈利能力崩塌的现实,却无法被轻易掩盖。

图片来源:植物医生招股书

截至2024年末,植物医生4328家门店中加盟店占比高达88.5%(3830家),尽管加盟店贡献了超63%的营收,但其数量的持续减少以及单店盈利能力的下降,无疑给公司的业绩增长前景蒙上了一层厚厚的阴霾。

内控管理失控,品牌信誉受损

植物医生的内控管理问题可谓是千疮百孔,这不仅影响了公司的正常运营,更对其品牌信誉造成了难以估量的损害。

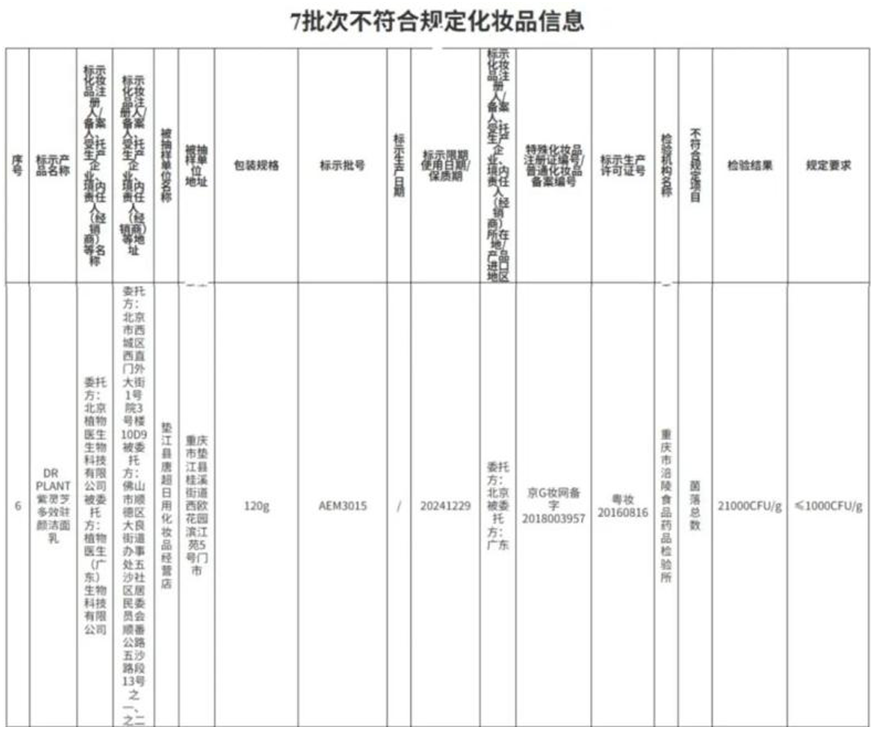

早在2022年12月16日,重庆市药品监督管理局对外发布“7批次不符合规定化妆品通告”,其中植物医生旗下的紫灵芝多效驻颜洁面乳,经检测发现菌落总数超出标准21倍,随后该涉事批次产品被依法责令下架。

图片来源:重庆市药品监督管理局公告

仅在报告期内,植物医生及子公司就收到了16张行政处罚单。这些处罚涉及多个方面,如北京明弘延庆第一分公司因促销活动商品价格与标称原价不符,被处以责令改正、警告及罚款25000元;江西高植美肌九江第三分公司因未建立并执行进货查验记录制度并对化妆品精油作虚假或引人误解的商业宣传行为,被罚款10000元。

加盟店方面的违规行为更是层出不穷。湖北赤壁市加盟店因销售含禁用成分“苯乙基间苯二酚”的化妆品被罚8.5万元;四川省达州市渠县渠江街道凭岚化妆品店因虚假宣传“国礼”属性被罚0.5万元。

植物医生所依赖的“线下单品牌主导”经营模式,本身就存在显著风险——单品牌门店直接承载品牌形象,一旦门店出现违规行为,负面影响会直接关联品牌本身,对品牌信誉造成的伤害远比多品牌模式更为剧烈。而其以加盟为核心的经销体系,进一步放大了这一风险:加盟模式下总部对加盟商的管理监督本就存在天然短板,植物医生既无法对加盟商形成强有力的约束,也难以实时管控门店经营行为,最终导致加盟店违规乱象频发,品牌形象持续受损。

这些违规行为如同利刃,一次次刺向植物医生的品牌信誉。更为严重的是,截至2025年5月31日,植物医生尚有32家子公司、分公司(直营门店)未取得卫生许可证。尽管实控人解勇承诺承担可能的处罚损失,但这一承诺无法掩盖公司在治理层面存在的严重缺陷。当行政处罚成为常态,消费者对品牌的信任度必然会急剧下降,这对于以消费者信任为根基的美妆行业来说,无疑是致命的打击。

研发投入不足,产品品质存疑

植物医生在研发方面的投入不足以及由此带来的产品品质问题,也成为了其发展道路上的一大阻碍。

报告期内各年度,植物医生的销售费用分别达到7.03亿元、7.39亿元与7.43亿元,占同期营业收入的比例依次为33.21%、34.37%和34.47%,其销售费用构成主要涵盖职工薪酬、场地租金及物业费、品牌及广告宣传费、电商运营费用等项目。

具体来看,职工薪酬在销售费用中的占比最高,各期均维持在40%左右;场地租金及物业费占比约27%,品牌及广告宣传费与电商运营费用占比相近,各期均约为13%。值得注意的是,2024年12月植物医生官宣青年偶像王俊凯出任品牌全球面膜防晒代言人,受此次代言人官宣带来的热度影响,公司当期的品牌及推广费也保持在较高水平。

从研发人员数量来看,2022~2024年期间,研发人员两年锐减36人,降幅达21.69%,而与此同时公司总人数却增加了259人。到2024年末,销售人员高达2601人,是研发团队人数的整整20倍。这种人员结构上的巨大差异,直观地反映出公司对研发的忽视。

在研发路径上,植物医生也存在“空心化”的问题。在自身研发人员不断流失的情况下,公司每年花费数百万元进行委外研发。其宣传的王牌产品石斛兰系列、云南高山植物美白功效研究等核心技术,更多依赖“花钱买技术”而非内生创新。与之形成鲜明对比的是,公司在营销方面的投入却极为慷慨,2024年销售费用高达7.43亿元,是研发支出的10倍以上。这种“重营销、轻研发”的模式,使得产品品质难以得到有效保障。

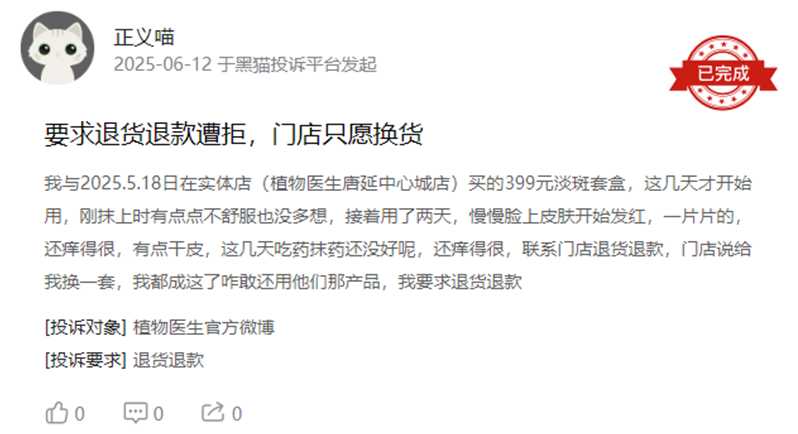

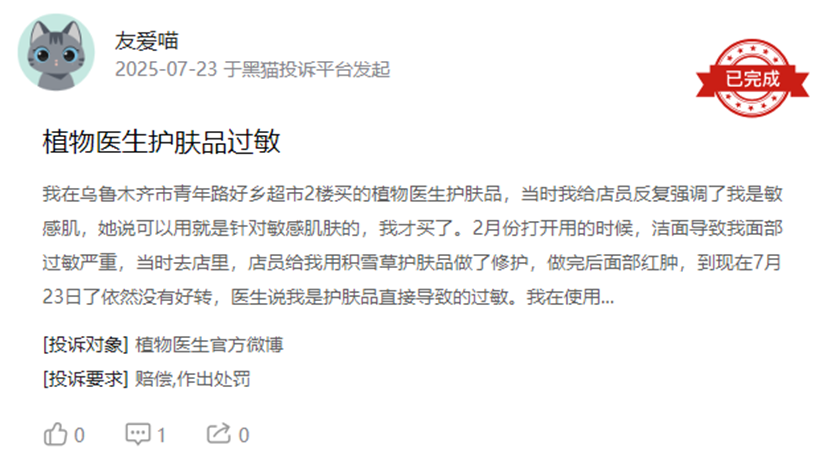

从消费者反馈来看,多名消费者反映使用植物医生产品后面部出现红肿等问题,而门店却以“排毒反应”等理由拒绝退款。诱导消费投诉也频频发生,顾客被“免费护理”吸引进店后遭遇强制推销;会员积分无故清零、售后责任在总部与门店间“踢皮球”等乱象丛生。这些问题都让植物医生“高山植物纯净护肤”的品牌承诺显得苍白无力,消费者对其产品品质的信任度大打折扣。

图片来源:黑猫投诉平台

植物医生营收停滞、依赖加盟却难控门店乱象,叠加研发投入不足、品控问题频发,品牌信誉持续受损。其IPO筹备耗时远超常规,暴露诸多短板。在美妆行业竞争加剧的当下,若不能解决核心经营问题,植物医生此次冲击主板的底气,恐难支撑其走稳资本之路,后续发展更需直面重重考验。