核心观点

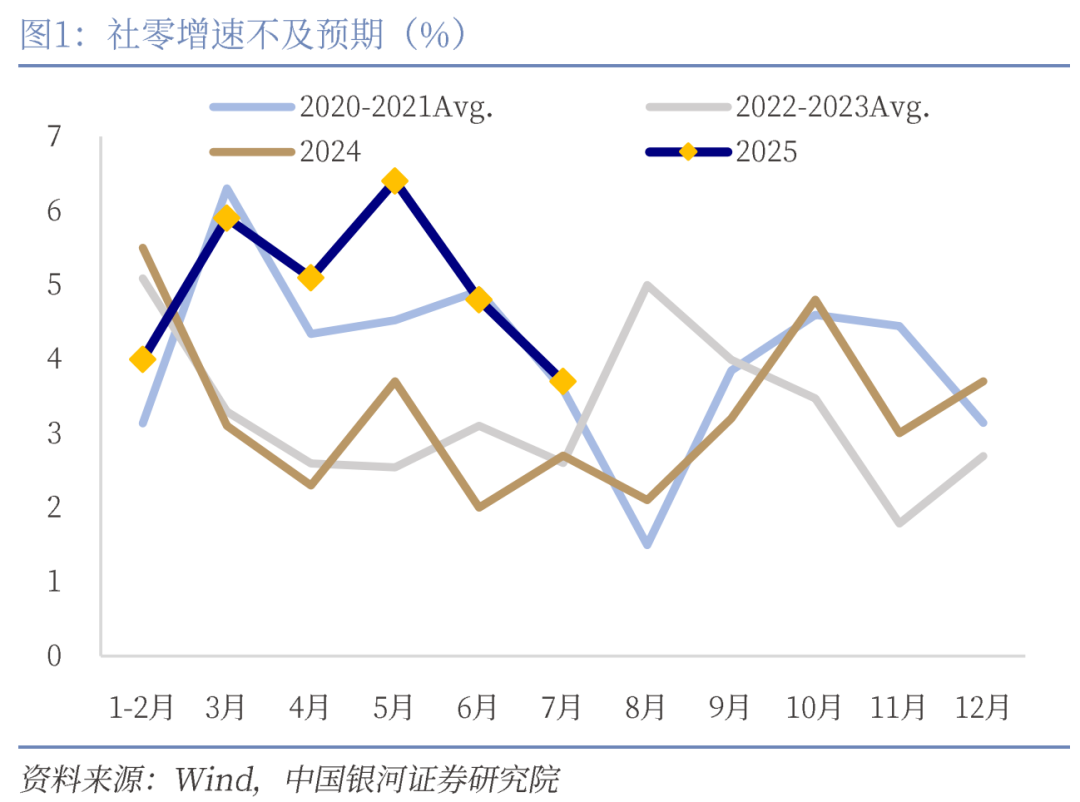

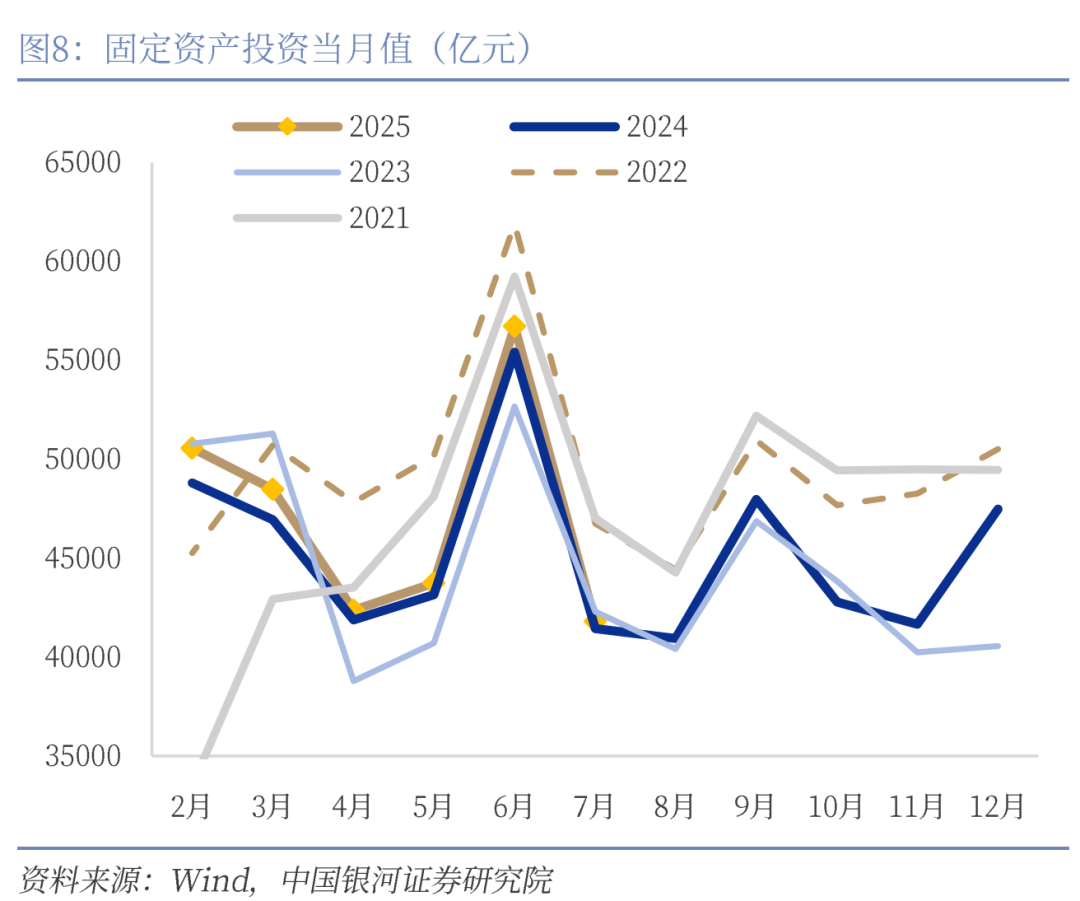

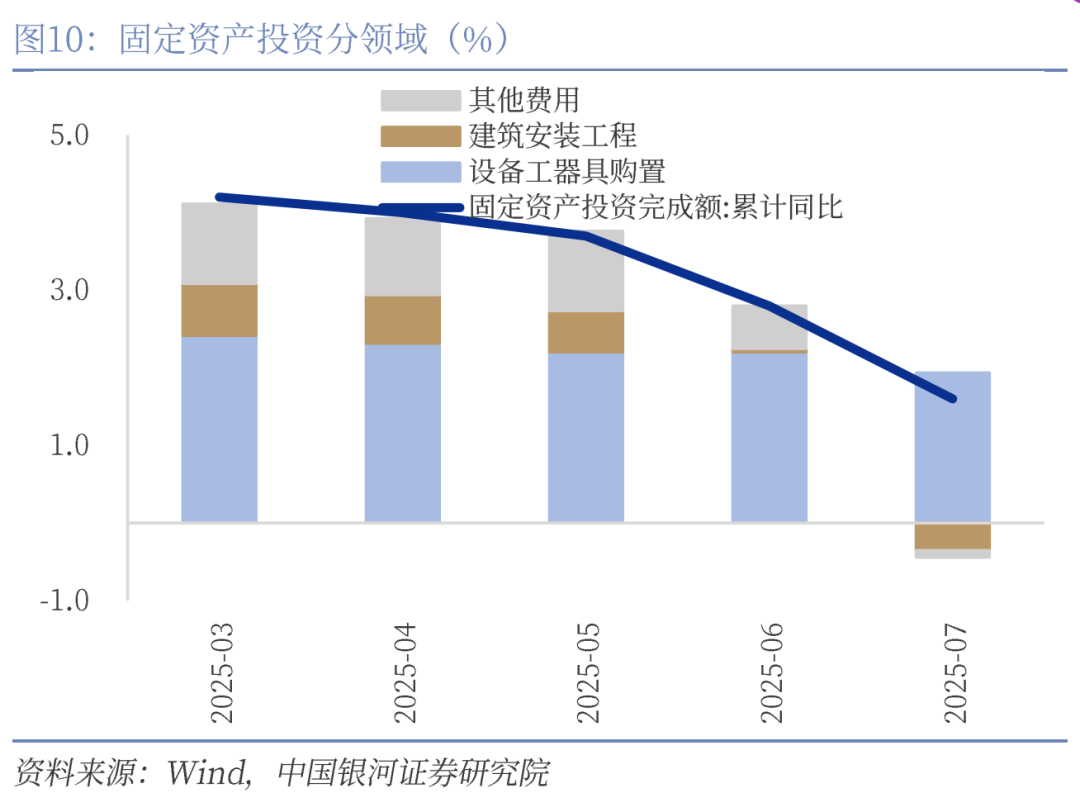

7月份中国经济数据出炉,供需两端数据均出现了小幅收缩,其中内需回落幅度相对明显。如我们之前所述,今年“抢出口”(出口订单前置)和“抢两新”(政策靠前发力)使得上半年经济表现好于预期,但同样也使得下半年经济增速面临一定调整压力。从供给端来看,生产法拟合的7月当月GDP增速约为4.8%(前值5.4%)。工业增加值同比增长5.7%,前值6.8%,工业生产强度略有下降,与国内极端天气较多有一定关联,反内卷政策效果有待8月份进一步验证;服务业生产指数同比增长5.8%,信息软件、商务服务业、金融业保持强劲增长。从需求端来看,7月社会消费品零售总额同比增长3.7%,5、6月增速分别为6.4%、4.8%,下行幅度较为明显,一是餐饮收入增速1.1%保持低位,二是以旧换新类商品零售增速也有所放缓,后续消费政策的接续是市场重要的关注点之一。1-7月固定资产投资累计增速录得1.6%,1-5、1-6月增速分别为3.7%、2.8%,地产、基建、制造业投资均出现了不同程度的回落。今年以来受益于大规模设备更新政策,设备工器具购置成为固定投资的主要拉动项,1-7月建筑安装、其他费用(主要为土地购置)累计增速已经转负。

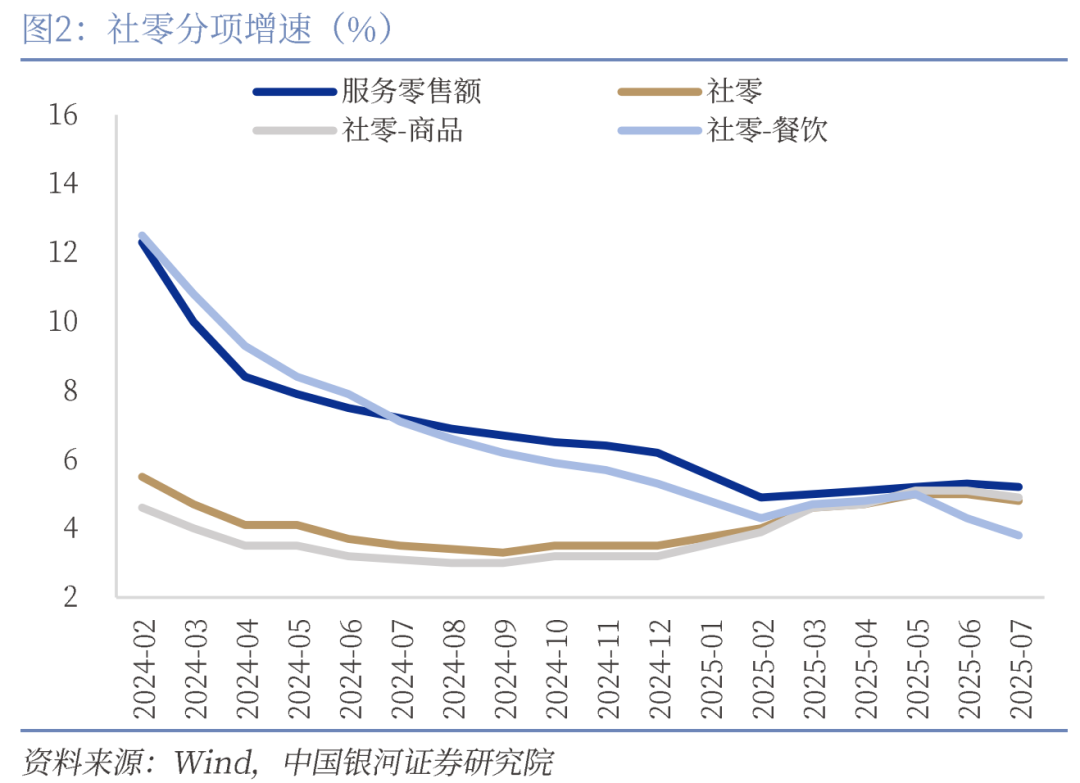

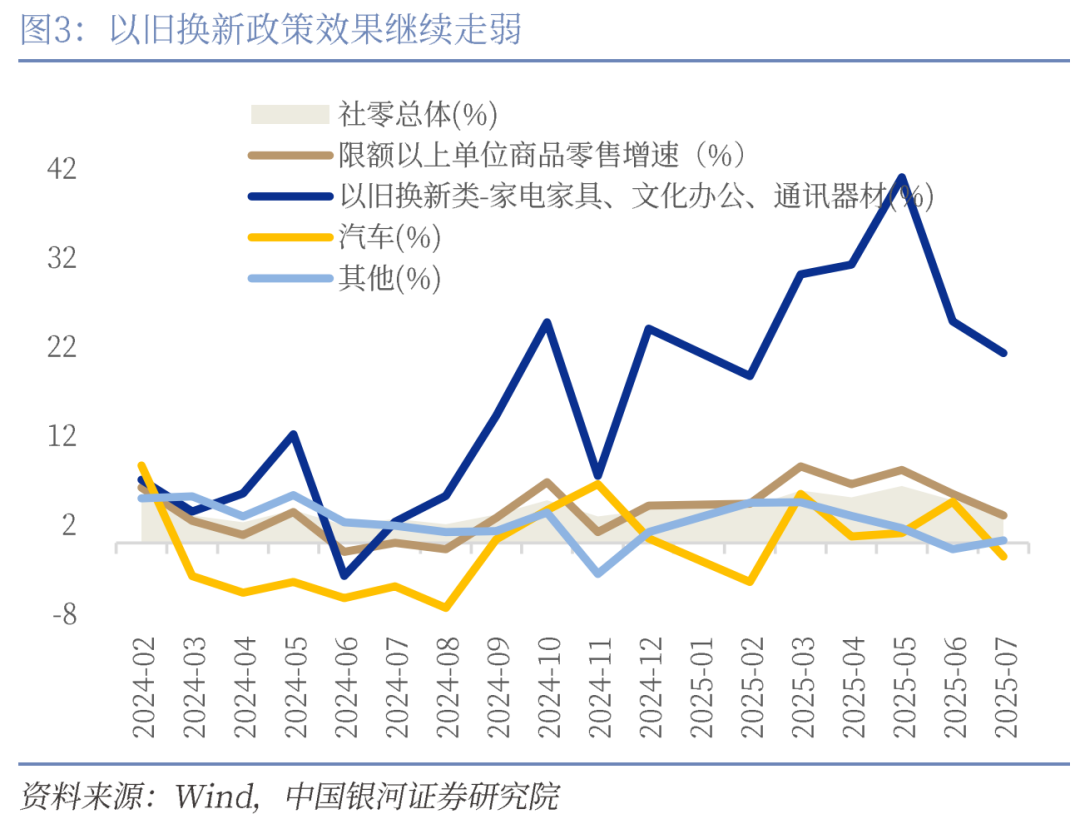

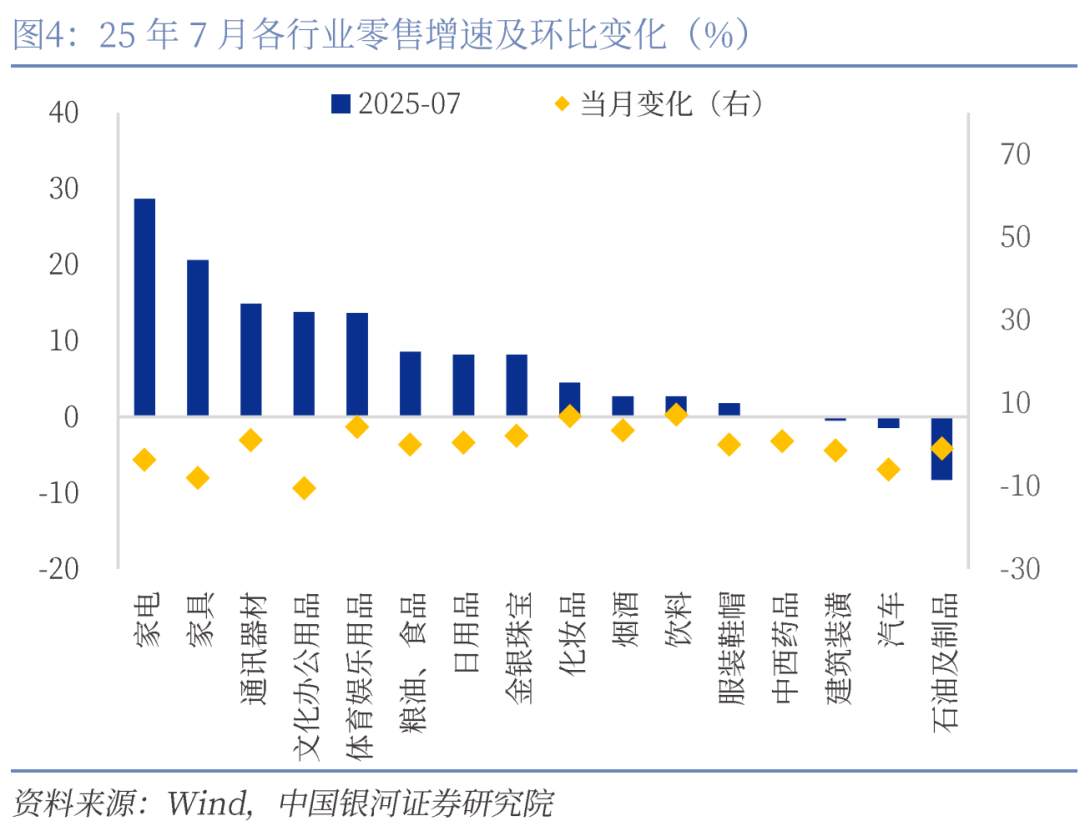

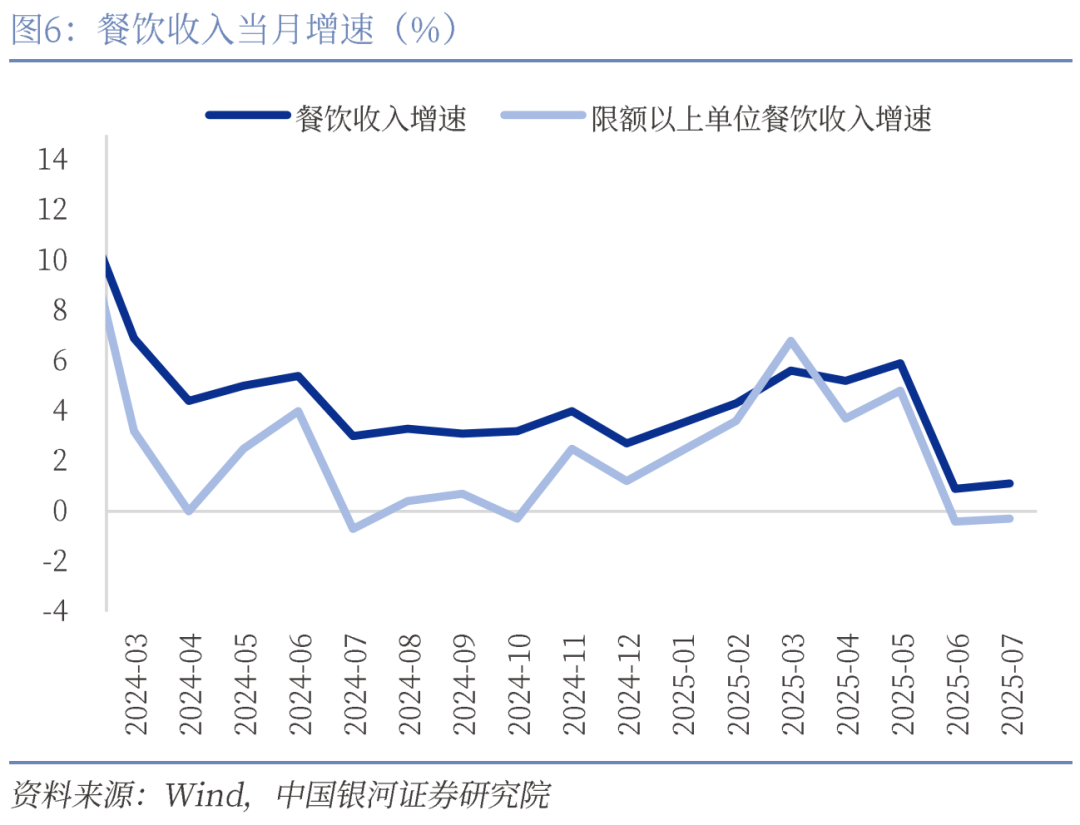

消费:社零增速超预期回落。7月社会消费品零售总额同比增长3.7%,环比下滑1.1个百分点。其中,商品零售增速较前值下降1.5个百分点;餐饮收入环比改善0.2个百分点但依然疲弱;服务零售相对稳定。以旧换新政策红利仍在,但7月零售受到“政策空档+高基数”双重因素影响,放大了回落幅度。7月家电、家具、通讯器材、文化办公用品当月增速虽仍达28.7%、20.6%、14.9%、13.8%,但环比增速分别为-3.7%、-8.1%、1.0%、-10.6%,以旧换新相关领域整体零售增速连续两个月下滑。此外,今年“618”超长促销把原本分散在6月中下旬至7月的部分需求“前置”到5月,促销节奏错位导致7月面临更高基数,进一步放大了增速回落幅度。

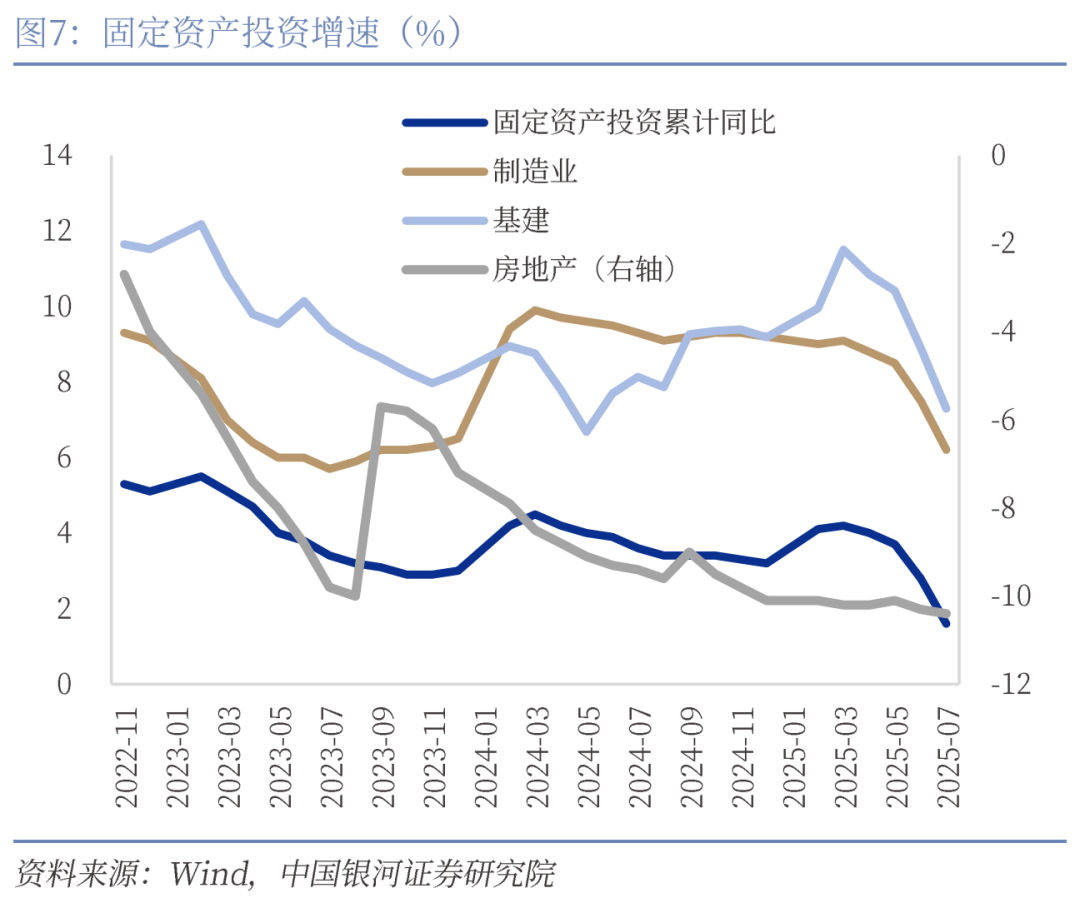

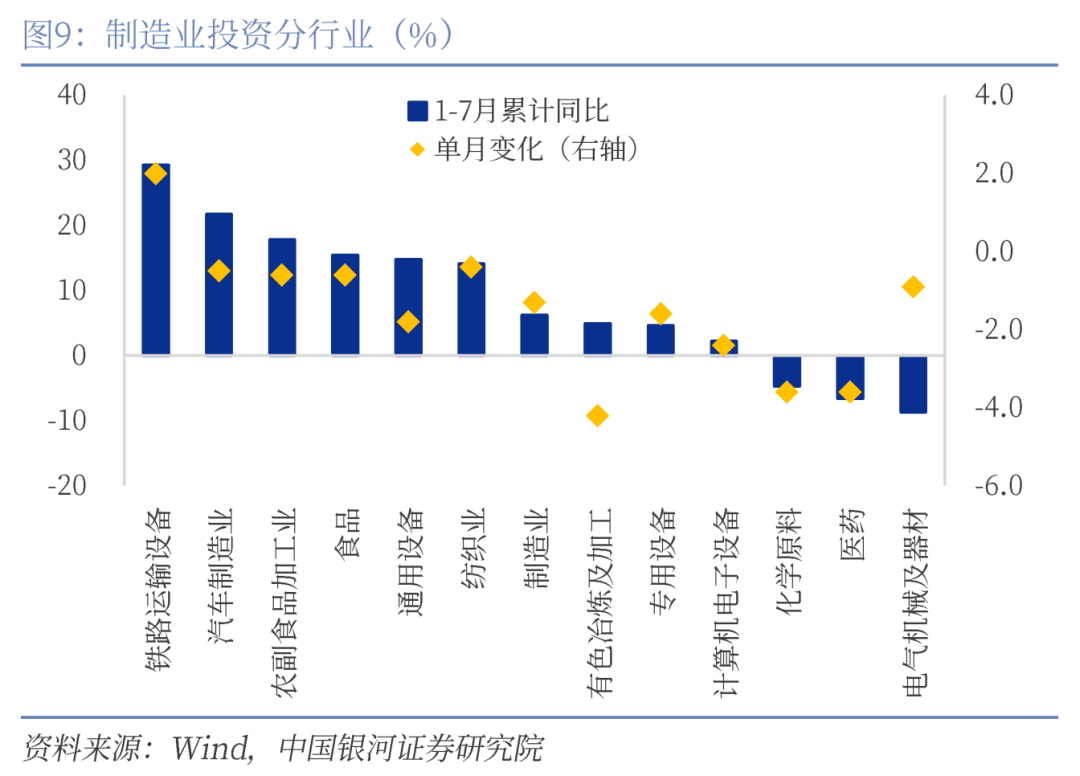

制造业:投资下滑较大。1-7月制造业投资边际下滑1.3pct至6.2 %,下滑幅度较大。其中我们测算当月同比或更为低迷。分领域来看,设备更新成为拉动固定资产投资正增长的唯一项目,建筑安装工程和其他费用均转为负增。一方面“反内卷”倡议或已经影响企业投资决策,因为制造业投资影响的是企业未来的产能,而如果企业对未来预期不稳定,或是由于政策等信号让企业对投资保持观望态度,就会减少投资扩产。另一方面,长期需求的不稳定也影响企业进一步加大投资的预期,尤其是制造业企业中大部分为民营企业,对预期波动更为敏感。1-7月民间固定资产投资累计同比跌幅继续走扩。另外,设备更新的投资增速从3月最高点(18%)后一路下滑,设备更新政策的边际效应逐步递减。制造业投资的下降有加速的趋势。

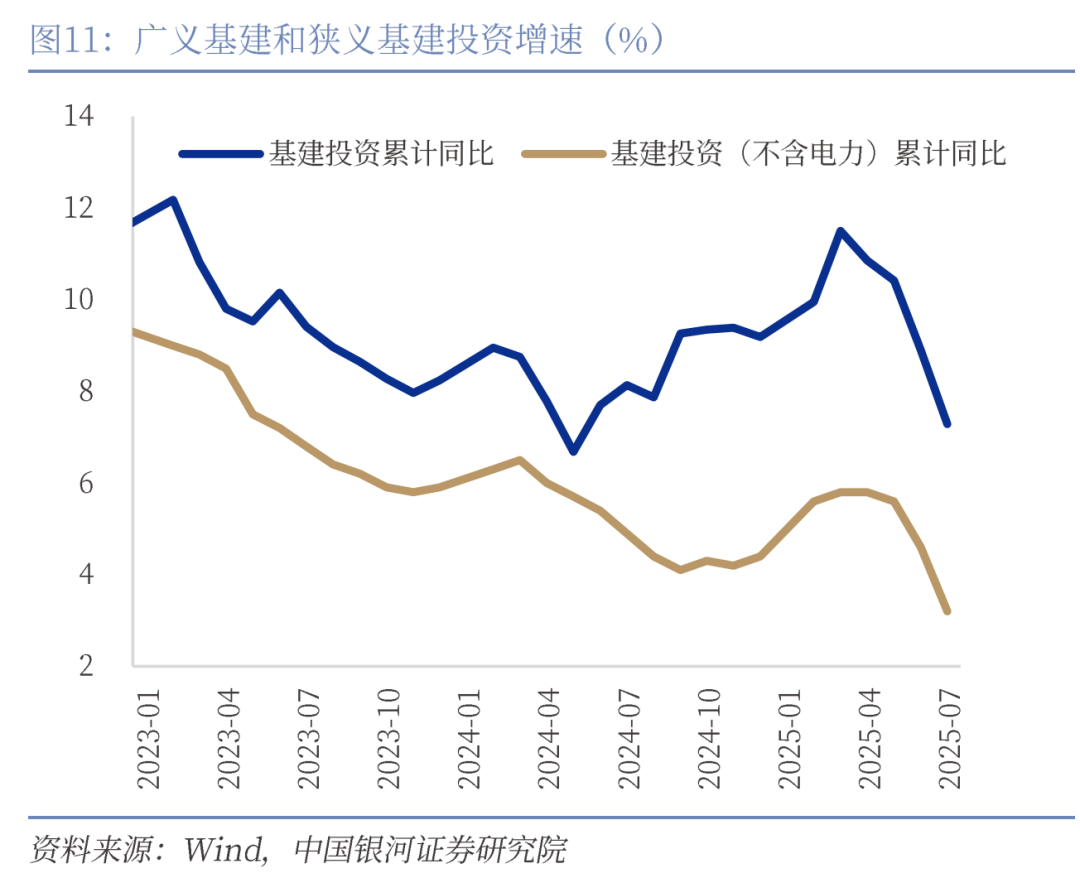

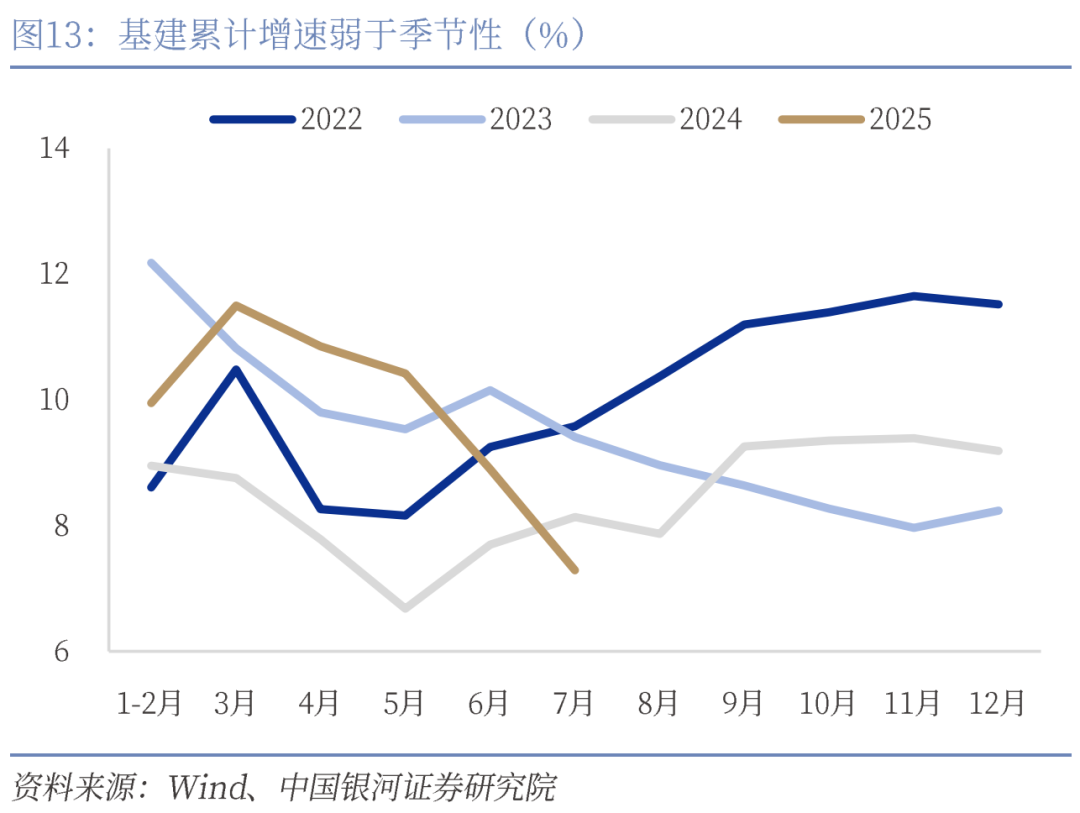

基建:气候因素影响下基建投资显著弱于季节性。1-7月狭义基建投资累计增速3.2%,较上月回落1.4个百分点。估算当月投资增速-5.07%(前值1.96%)。据中央气象台数据显示,今年7月全国平均气温为观测史上最热,降雨量偏多,导致项目工程建设减缓。7月建筑业PMI指数大幅回落,基础设施项目建设需求显著下滑。从资金端来看,今年政府融资在化债因素影响下对实体经济实际拉动作用有限。

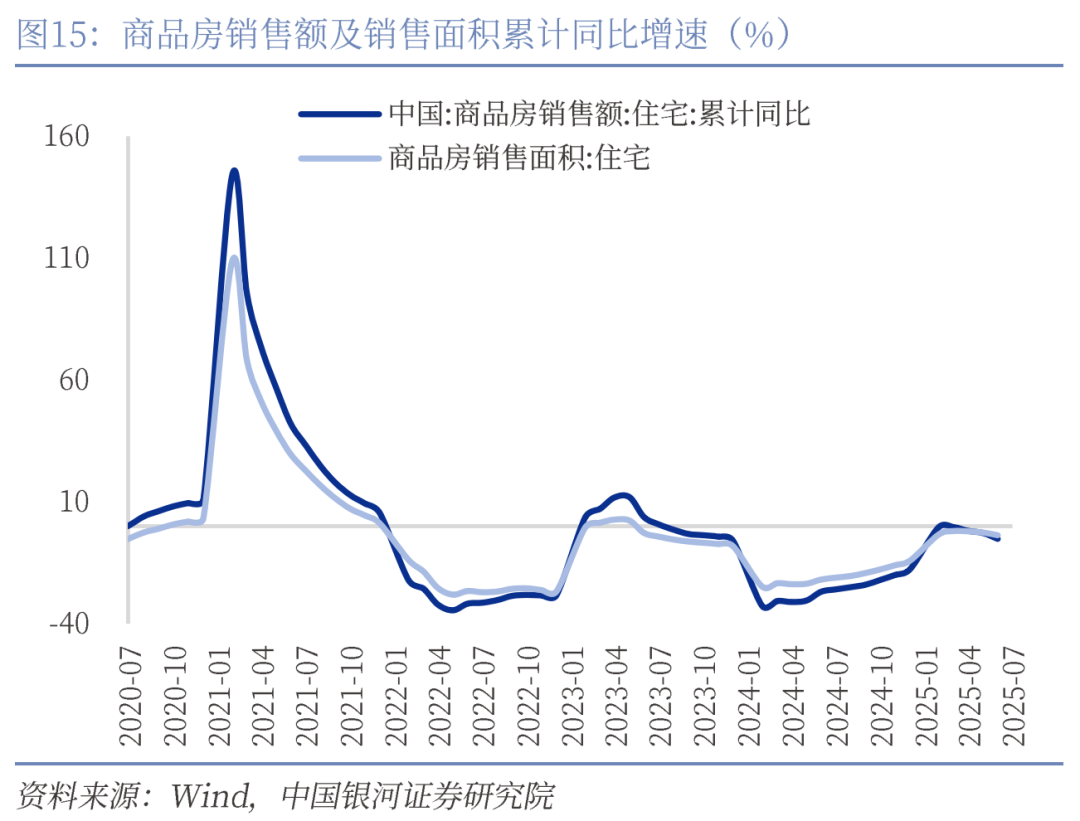

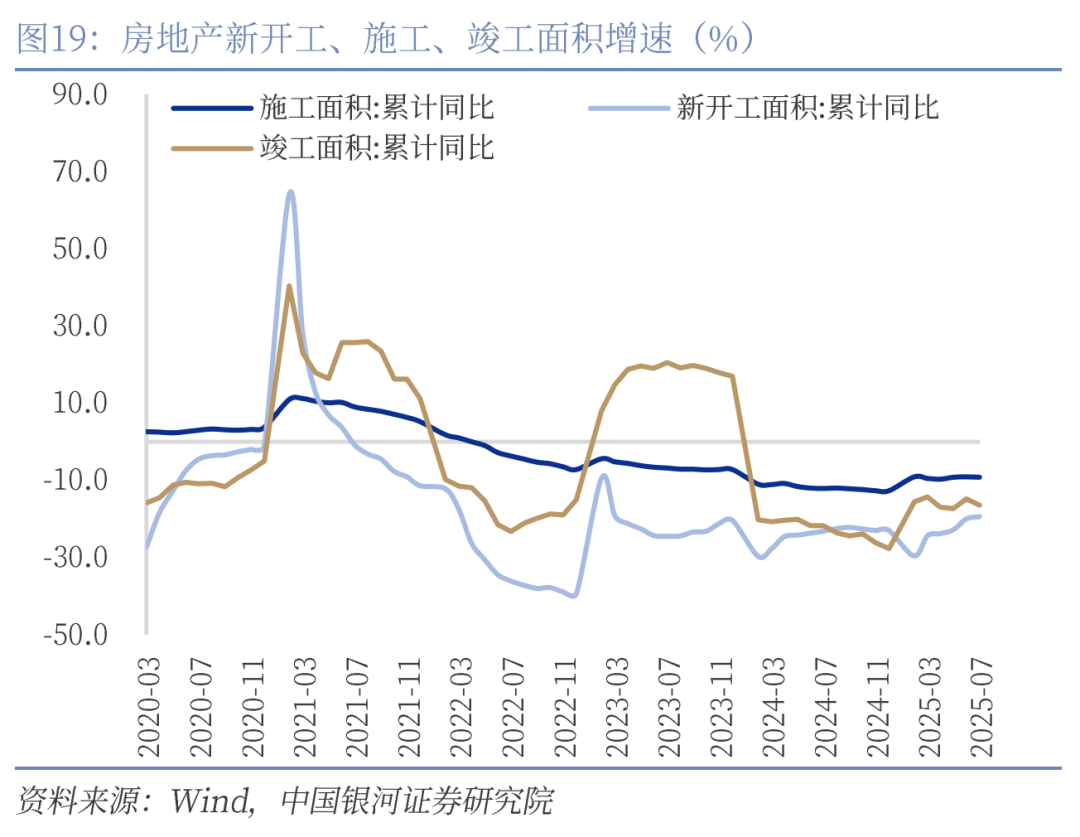

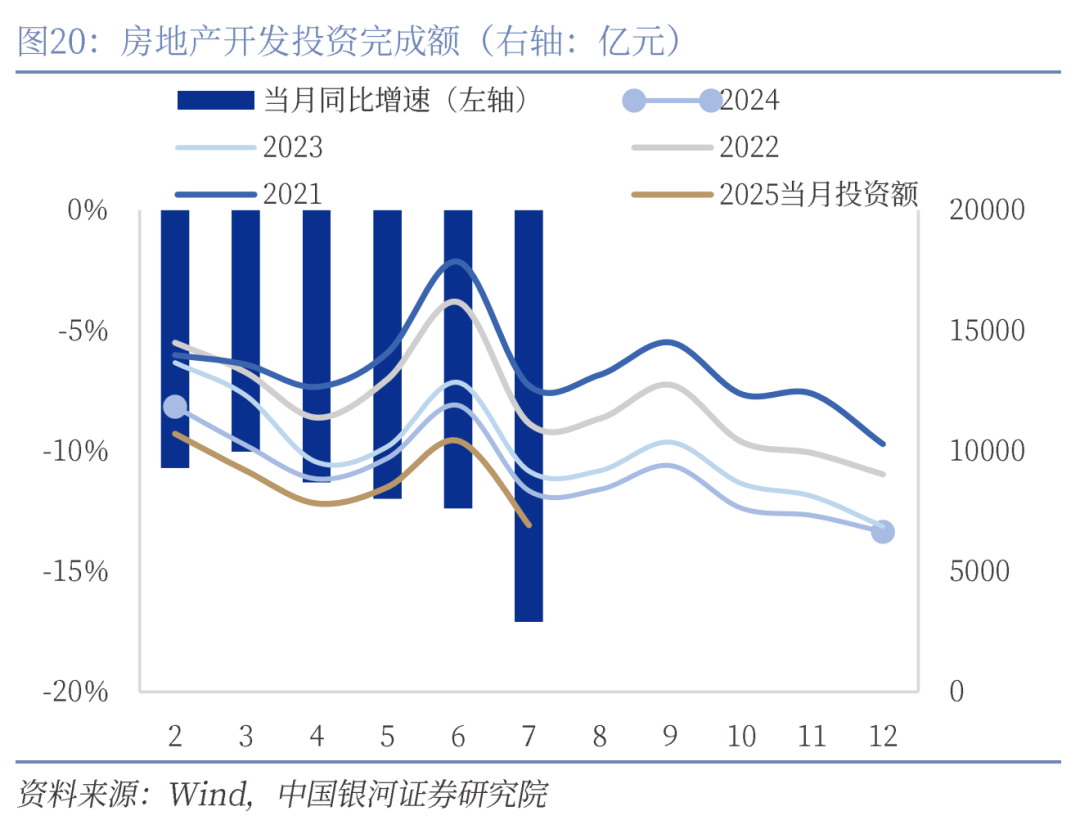

房地产:需求仍待提振,二手房新房价格分化,投资降幅继续走扩。商品房销售量价继续走弱。1—7月份,新建商品房销售面积51560万平方米,同比下降4.0%(前值-3.5%)。新建商品房销售额49566亿元,下降6.5%(前值-5.5%),量价跌幅继续扩大。价格端,新房价格跌幅持续收窄,但一线二手房价格负增再度扩大,一方面或表明实际需求仍不稳定;另一方面,一线城市购房者对房子的要求也更加苛刻,对“好房子”的需求不断提高。投资端增速走弱。1—7月份,全国房地产开发投资53580亿元,同比下降12.0%(前值-11.2%)。我们估算当月投资增速为-17%(前值-12.38%)。投资端的走弱主要来自于需求侧仍然偏弱,从资金来源来看,订金及预收额录得-10.05%(前值-7.62%)、个人按揭贷款录得-9.49%(前值-11.64%),可以看出销售回款的负增长走扩。建设方面,保交楼存量待施工项目逐步减少,竣工面积本月累计增速-16.5%(前值-14.8%),而新开工面积修复较慢(本月-19.4%,前值-20%),仍维持20%左右的负增长,继而带动整体施工面积降低。1-7月施工面积累计增速-9.2%(前值-9.1%)。

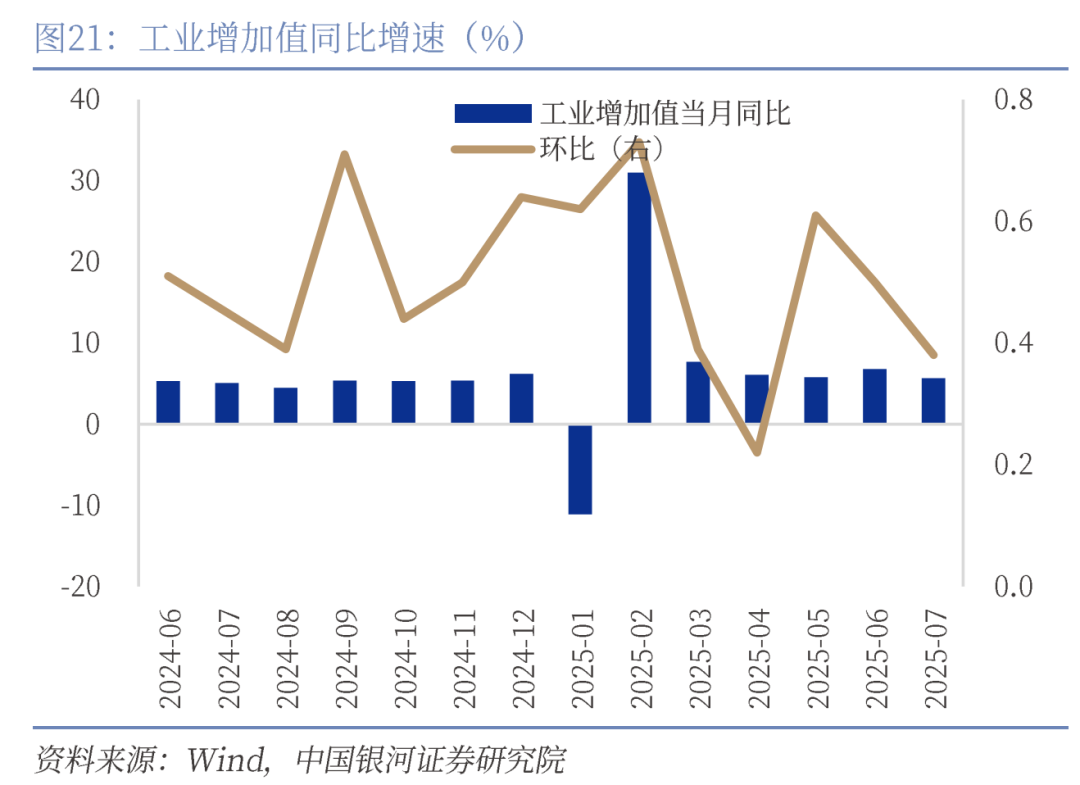

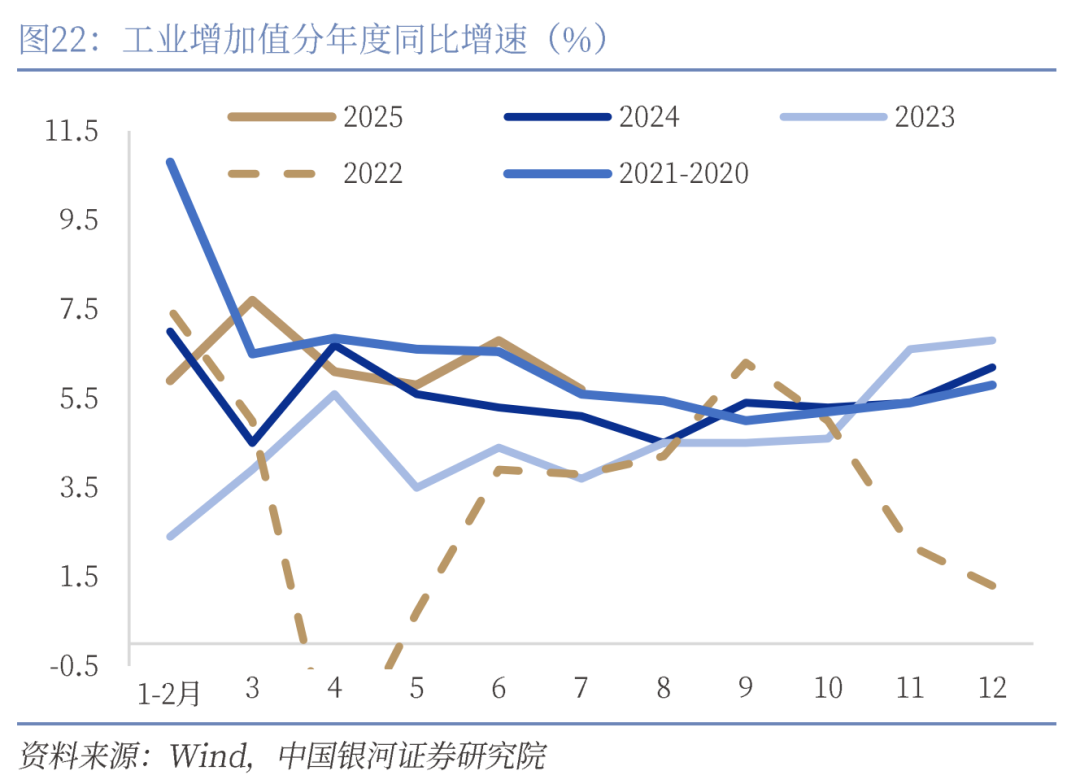

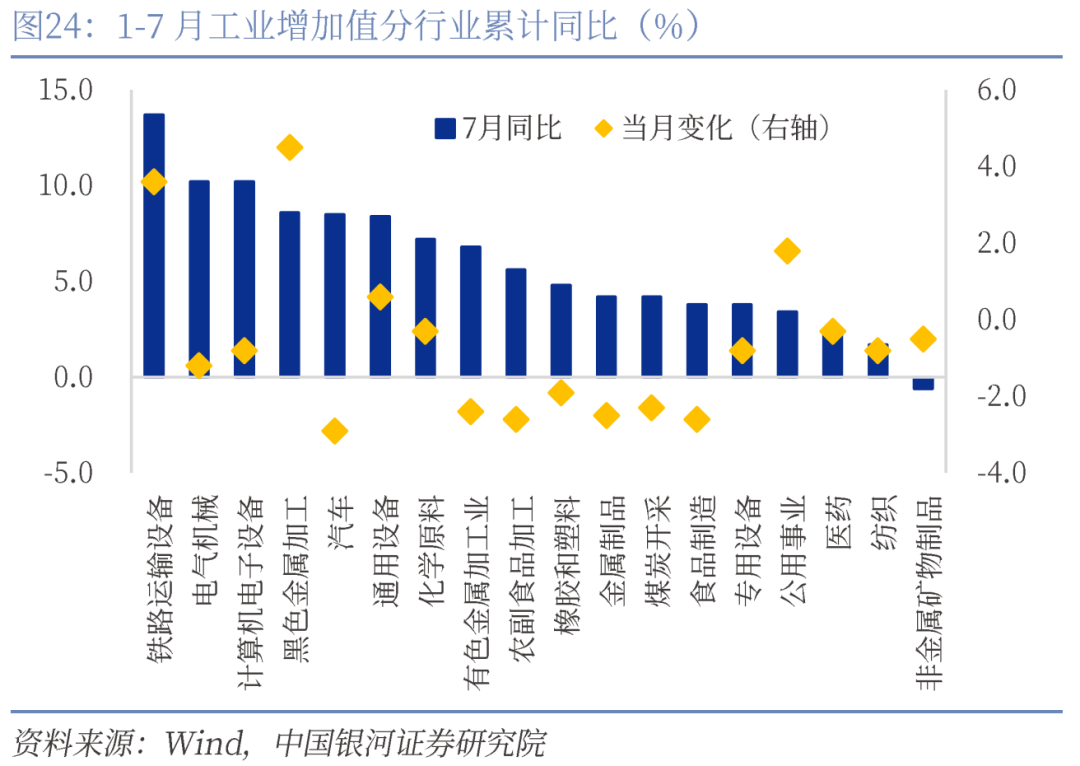

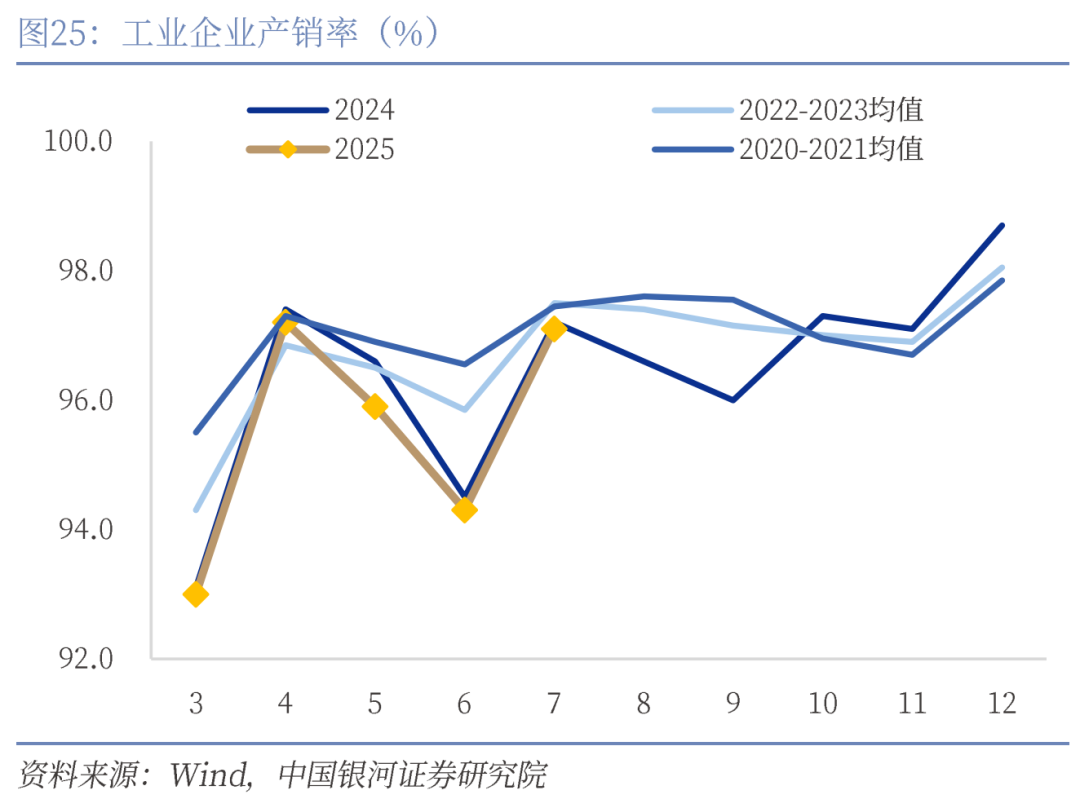

工业:7月工业增加值虽季节性回落但仍保持较高增速。7月份工业增加值同比增速虽然下滑1.1pct,但7月一是生产淡季,二是从历史季节性上来看,仍然高于过去5年历史值,且6月工业增加值冲高主要有抢出口和6.18购物节抢两新的因素。总体上工业经济仍保持较高韧性。不过民营企业调整生产强度更加敏感灵活,私营企业和外商分别下滑1.2pct和2.7pct。“抢出口”和“抢两新”带动整体工业增加值。一方面,7月在关税谈判还没有预期的情况下,抢出口效应仍在延续。7月我国出口商品3217.8亿美元,同比增速为7.2%(前值5.9%),过去十年出口增速同期均值为3.6%。7月份我国集装箱吞吐量同比上涨5.6%(前值3.1%),货物吞吐量同比上涨10.9%(前值0.72%)。另一方面,“两新”政策虽然仍在发挥效果,从分行业工业增加值来看,电气机械、计算机电子设备和汽车仍然保持较高增速,同比增速分别为10.2%、10.2%和8.5%。产销回升但仍低于历史均值。7月产销率为97.1%,较前值上升2.8pct。产销虽然季节性上升,但仍低于过去5年均值97.6%,以及去年值97.2%,供需仍有缺口。

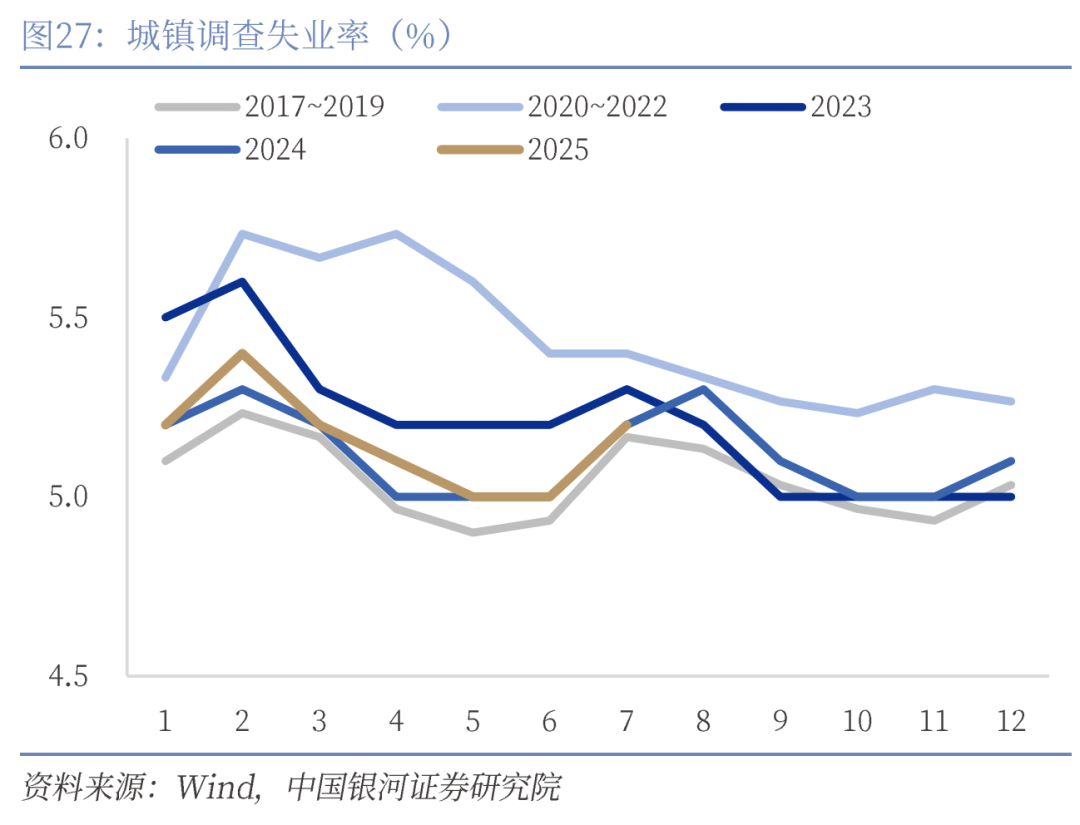

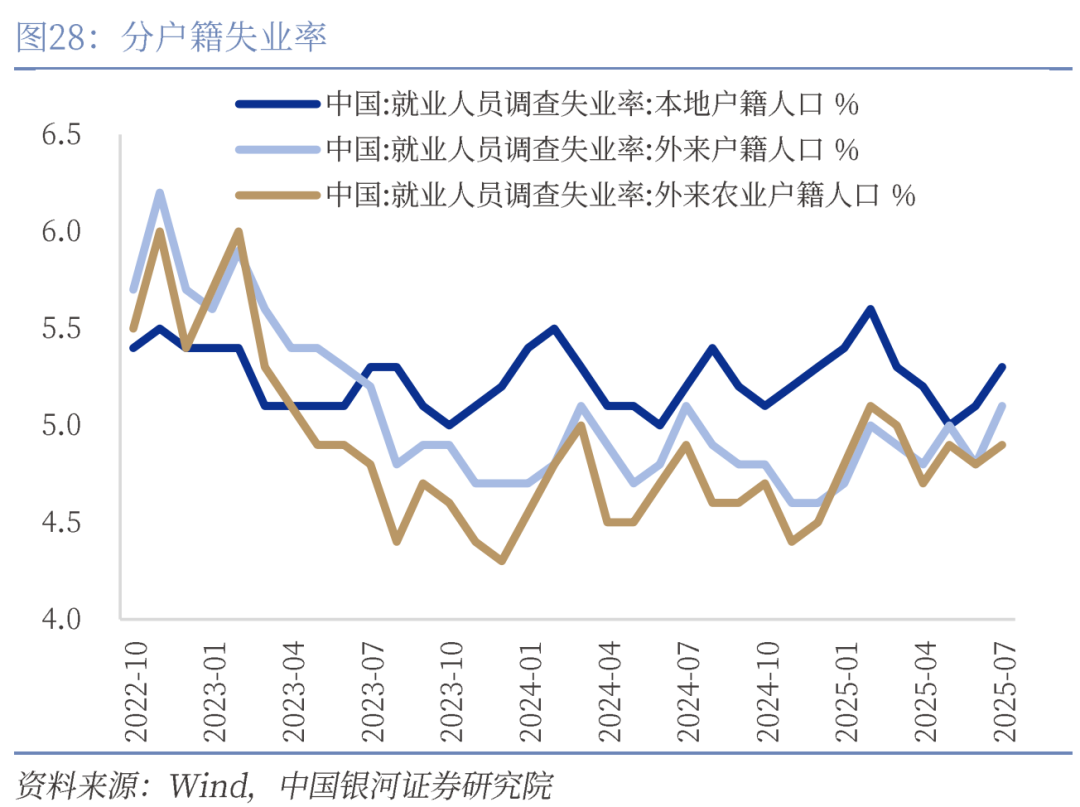

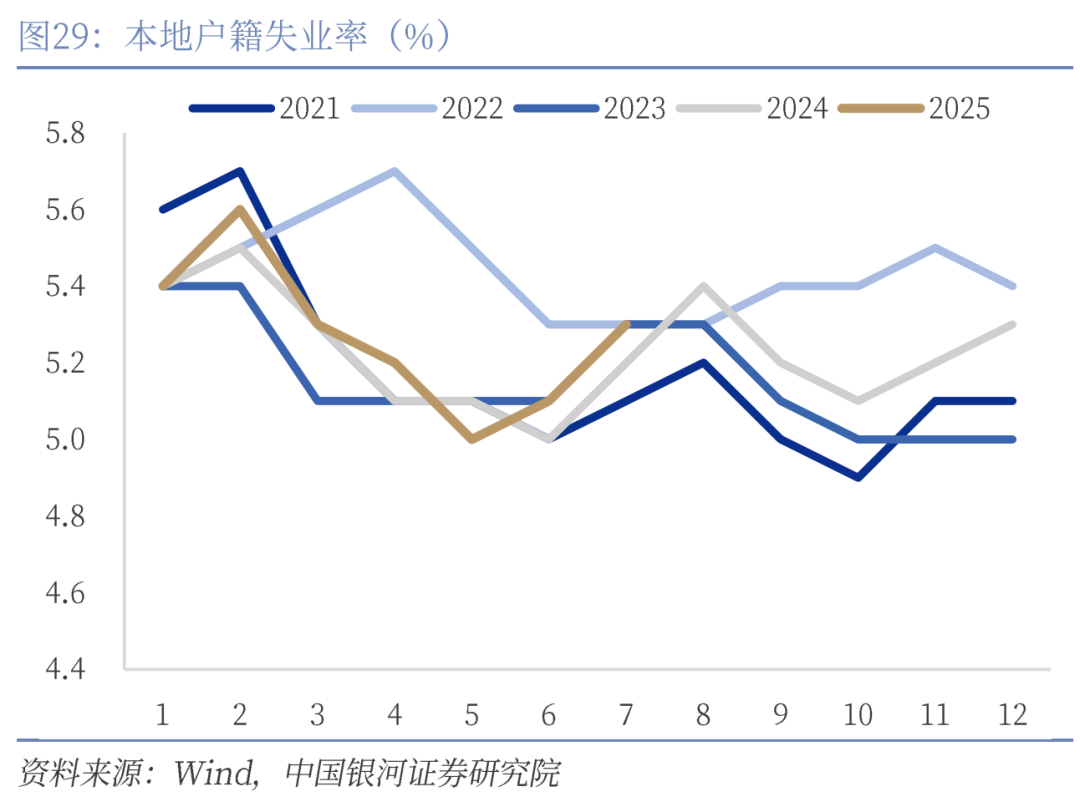

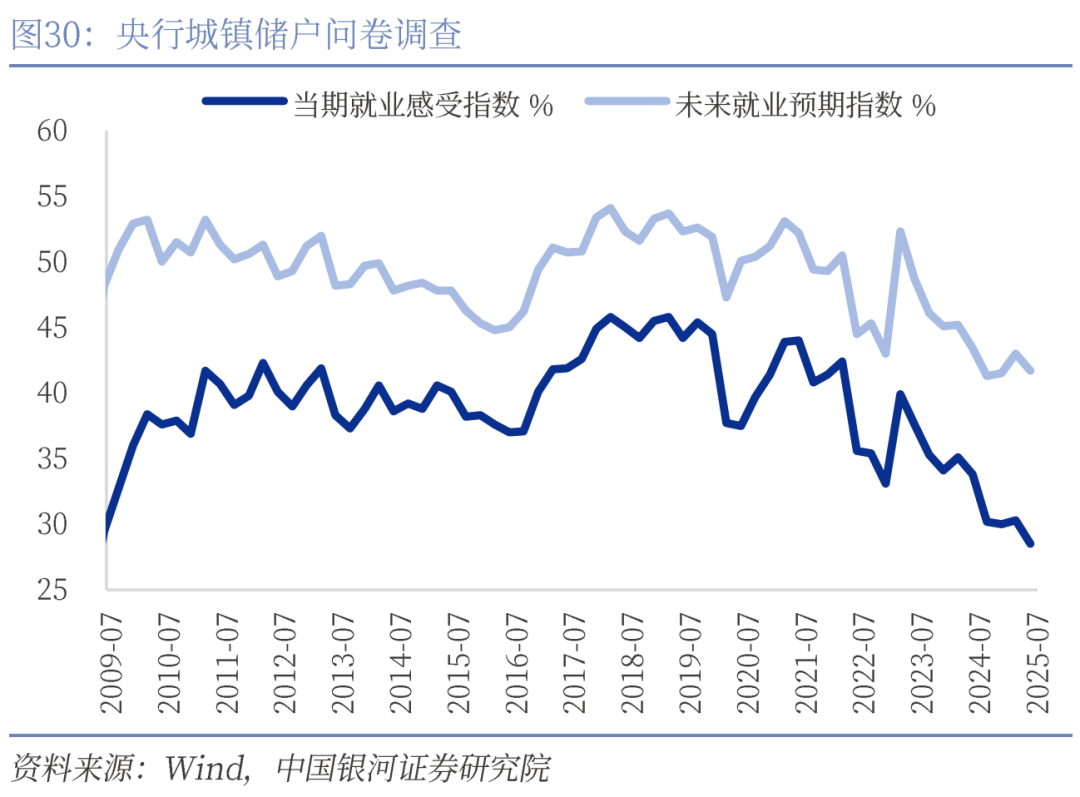

就业:本地户籍失业率值得关注,生产的强劲提升外来用工需求。失业率季节性上升,但本地户籍涨幅明显。7月份,全国城镇调查失业率为5.2%,比上月上升0.2个百分点,与上年同月持平。生产的强劲提升外来用工需求,本地户籍调查失业率从5.1%上涨到5.3%,属于历史同期较高水平。而外来农业户籍失业率仍保持5%以下水平。“抢出口”和“抢两新”较大幅度的拉动了工业生产水平,因此让外来户籍劳动用工需求保持较高韧性。但另一方面,企业对未来预期的不确定让长期稳定用工需求下降,导致本地户籍失业率有较高提升。同时我们可以看到,央行储户调查问卷中的居民当期就业和未来预期就业感受均下滑到了2009年的水平,居民体感就业表现低迷。在制造业新吸纳就业达到瓶颈的情况下,大力发展服务业,并将其作为就业蓄水池的重要性更加凸显。8月6日,国务院发布《服务业经营主体贷款贴息政策实施方案》,推动降低服务业经营主体融资成本,助力激发消费市场活力。

风险提示:国内经济下行的风险;政策落实不及预期的风险;对政策理解不到位的风险;市场信心恢复不及预期的风险;外需走弱的风险;海外经济衰退的风险;贸易摩擦加剧的风险;地缘政治突发的风险。

正文

一、政策后脉冲下的消费

社零增速不及预期,服务零售相对稳定,商品零售下行,餐饮失速。7月社会消费品零售总额同比增长3.7%,增速不及预期,环比下滑1.1个百分点,较去年同期提高1.0个百分点,其中,除汽车以外的消费品零售额增长5.3%。7月商品零售增速4.0%,较前值下降1.5个百分点;餐饮收入增长1.1%,环比改善0.2个百分点,1-7月累计值(3.8%)较前值下降0.5个百分点;1-7月服务零售额增速为5.2%,较前值回落0.1个百分点。

以旧换新政策红利仍在,但7月零售受到“政策空档+高基数”双重因素影响,放大了回落幅度。7月家电、家具、通讯器材、文化办公用品当月增速虽仍达28.7%、20.6%、14.9%、13.8%,但环比增速分别为-3.7%、-8.1%、1.0%、-10.6%,以旧换新相关领域整体零售增速连续两个月下滑,政策红利仍在,但“一次性脉冲”特征显著,后续若无品类扩围或补贴强度加码,难以再提供明显向上弹性。此外,今年“618”超长促销把原本分散在6月中下旬至7月的部分需求“前置”到5月,促销节奏错位导致7月面临更高基数,进一步放大了增速回落幅度。

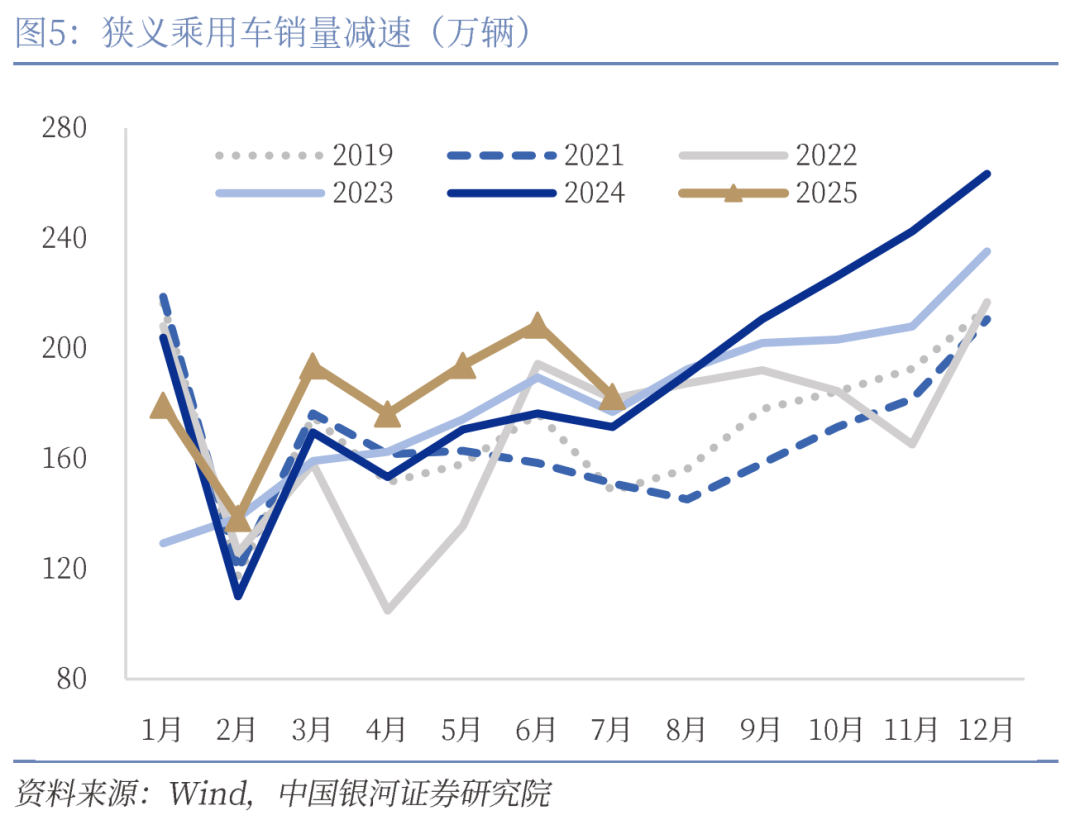

汽车需求进入观望期,餐饮依然疲弱。汽车零售方面,随着第三批补贴资金下发出现空档期,消费者感知的购车成本上升,形成新一轮观望情绪,7月乘用车市场销量呈现高基数下的减速特征,7月同比增长6%,环比下降12%。餐饮消费上,7月餐饮收入同比增长1.1%,限额以上餐饮收入更是-0.3%,高端餐饮下滑幅度更大。平台高额补贴导致大量消费者由堂食转向线上,“低价引流”的模式挤压了堂食空间,导致餐饮市场不公平竞争加剧,经营压力持续加大。在市场监管总局两度约谈后,8月1日平台集体声明将规范补贴行为,餐饮收入有望触底,但居民餐饮消费趋于理性的情况下,若无额外服务消费补贴或保持偏弱态势。

二、固定资产投资:制造业降幅较大,基建弱于季节性

1-7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%;扣除房地产开发投资,全国固定资产投资增长5.3%。分领域看,基础设施投资同比增长3.2%,制造业投资增长6.2%,房地产开发投资下降12.0%。全国新建商品房销售面积51560万平方米,同比下降4.0%;新建商品房销售额49566亿元,下降6.5%。分产业看,第一产业投资同比增长5.6%,第二产业投资增长8.9%,第三产业投资下降2.3%。民间投资同比下降1.5%;扣除房地产开发投资,民间投资增长3.9%。

(一)制造业投资:边际下滑幅度较大

制造业投资下滑较大。1-7月制造业投资边际下滑1.3pct至6.2 %,下滑幅度较大。其中我们测算当月同比或更为低迷。分领域来看,设备更新成为拉动固定资产投资正增长的唯一项目,建筑安装工程和其他费用均转为负增。1-7月设备工器具购置投资增速为15.2%(前值17.3%);而建筑安装工程和其他费用录得-0.8%和-0.2%(前值0.1%和1.3%)。一方面“反内卷”倡议或已经影响企业投资决策,因为制造业投资影响的是企业未来的产能,而如果企业对未来预期不稳定,或是由于政策等信号让企业对投资保持观望态度,就会减少投资扩产。另一方面,长期需求的不稳定也影响企业进一步加大投资的预期,尤其是制造业企业中大部分为民营企业,对预期波动更为敏感。1-7月民间固定资产投资累计同比录得-1.5%(前值-0.6%),跌幅继续走扩。另外,设备更新的投资增速从3月最高点(18%)后一路下滑,设备更新政策的边际效应逐步递减。制造业投资的下降有加速的趋势。

分行业来看,装备制造业仍是拉动制造业投资的主力,其中铁路船舶航空航天运输设备是本月唯一累计增速加快的行业(29.3%,前值27.3%),通用设备和专用设备本月分别为14.8%和4.6%,分别下滑1.8pct和1.6pct。汽车制造业投资增速累计同比21.7%(前值22.2%),依然保持较高增速,汽车行业虽然在推动反内卷,不过主要聚焦于销售和付款上,暂未对投资和产能做出限制。高技术产业中,航空、航天器及设备制造业,信息服务业,计算机及办公设备制造业投资同比分别增长33.9%、32.8%、16.0%。

(二)基建投资:投资动能弱于季节性

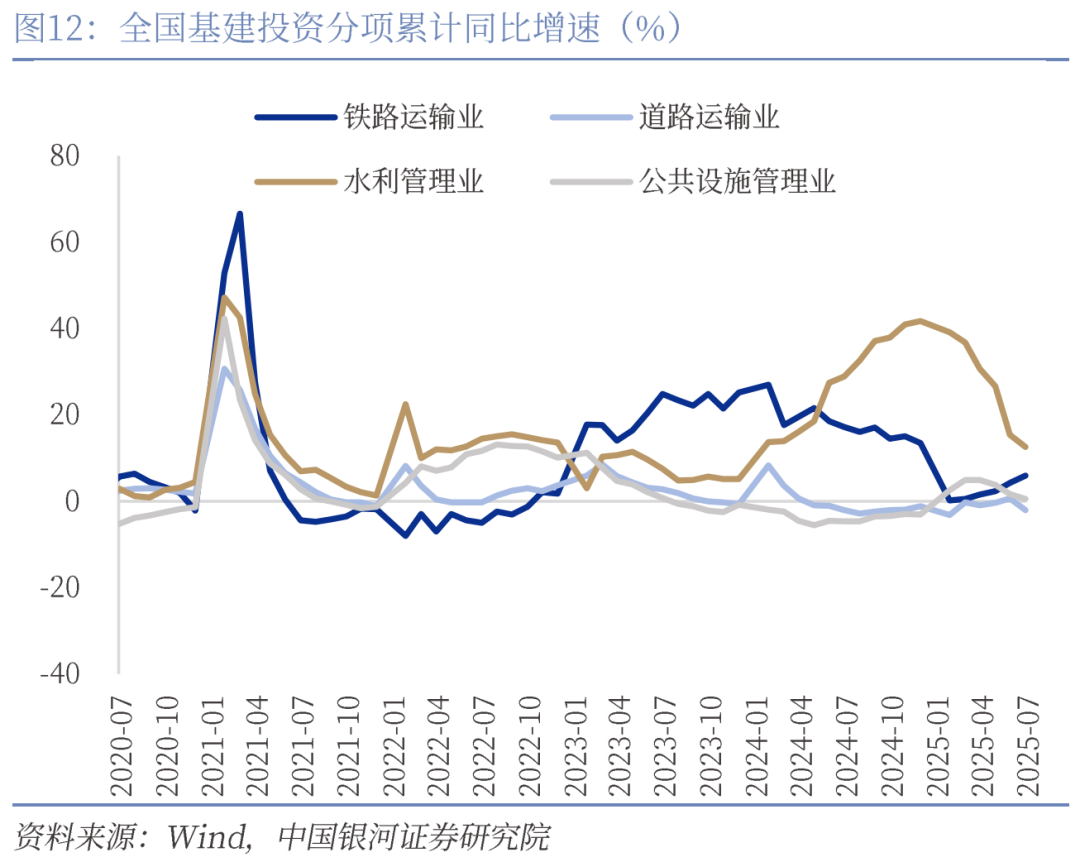

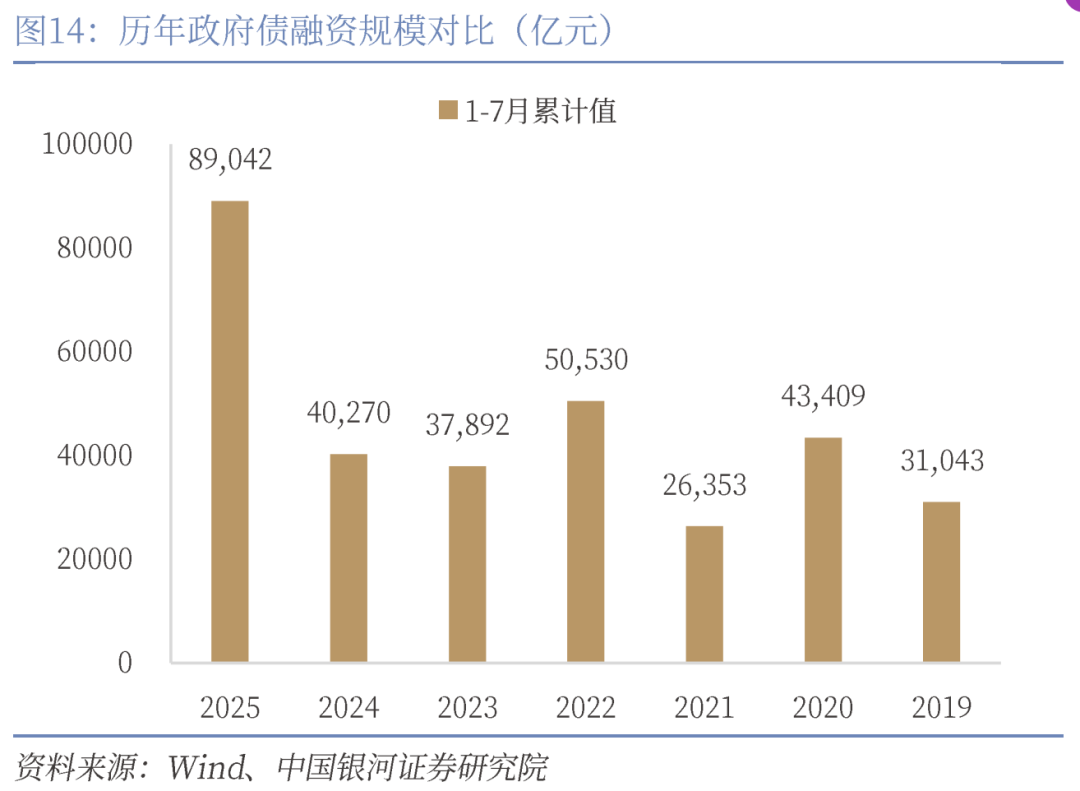

传统基建投资走弱,气候影响叠加资金因素导致基建显著弱于季节性。1-7月狭义基建投资累计增速3.2%,较上月回落1.4个百分点。估算当月投资增速-5.07%(前值1.96%),基建投资增速大幅回落,低于季节性。其中水利投资连续6个月下滑,1-7月累计增速12.6%,较前值进一步下行2.8个百分点;铁路投资本月增速延续上行趋势,增长1.7个百分点至5.9%;公共设施投资增速进一步下滑1.2个百分点至0.5%;道路投资增速再度转负,1-7月累计增速(-2.0%)较前值下滑2.6个百分点。气候因素上,高温多雨天气影响项目施工。据中央气象台数据显示,今年7月全国平均气温为观测史上最热,降雨量偏多,导致户外施工时间日均减少,项目工程建设减缓。对应7月建筑业PMI指数大幅回落,较6月下降2.2个百分点至50.6%。其中,土木工程建筑业新订单(业务需求)指数为42.5%,较6月大幅下降8.1个百分点,7月基础设施项目建设需求显著下滑。从资金端来看,今年政府债发行对实体经济实际拉动作用有限。1-7月政府债累计融资8.9万亿元,较去年同期多增约4.9万亿元,但地方专项债在化债因素下对实体经济实际拉动作用有限。

(三)房地产:需求侧低迷加剧

商品房销售量价继续走弱。销售端,7月商品房销售面积降幅扩大,1—7月份,新建商品房销售面积51560万平方米,同比下降4.0%(前值-3.5%);其中住宅销售面积下降4.1%。新建商品房销售额49566亿元,下降6.5%(前值-5.5%);其中住宅销售额下降6.2%。量价跌幅继续扩大。

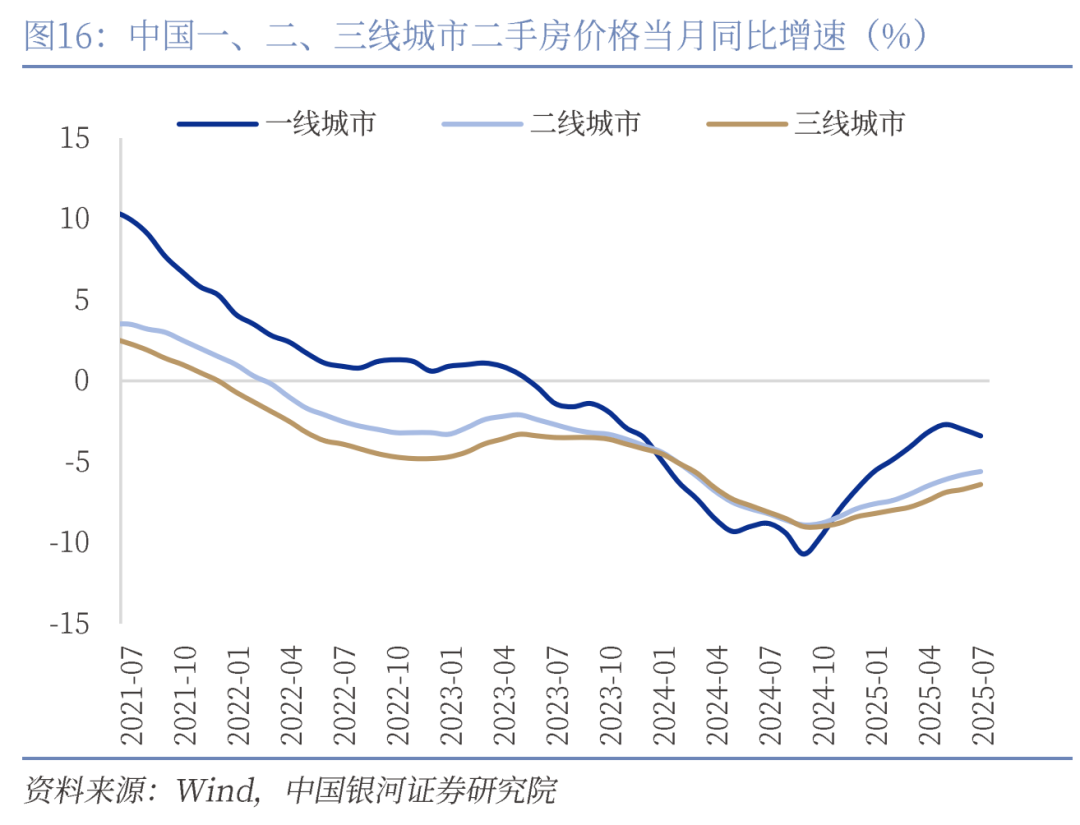

价格端,新房价格跌幅持续收窄,但一线二手房价格负增再度扩大。7月70大中城市一、二、三线新房价格持续收窄,本月分别为1.1%、2.8%和4.2%,趋势逐步回升中。但二手房价格当月同比分别为-3.4%(前值-3%)、-5.6%(前值-5.8%)和-6. 4%(前值-6. 7%),虽然二三线城市二手房价格降幅仍在收窄,但一线城市在七月增速掉头向下后,本月跌幅再度扩大。二手房和新房价格的分化,一方面或表明实际需求仍不稳定;另一方面,一线城市购房者对房子的要求也更加苛刻,对“好房子”的需求不断提高。

投资端增速走弱。1—7月份,全国房地产开发投资53580亿元,同比下降12.0%(前值-11.2%);其中,住宅投资41208亿元,下降10.9%。我们估算当月投资增速为-17%(前值-12.38%)。投资端的走弱主要来自于需求侧仍然偏弱,从资金来源来看,订金及预收额录得-10.05%(前值-7.62%)、个人按揭贷款录得-9.49%(前值-11.64%),可以看出销售回款的负增长走扩。国内贷款上月转正后,本月再度负增长0.1%,房企资金来源仍有待加强。同时从保交楼政策来看,存量待施工项目逐步减少,竣工面积本月累计增速-16.5%(前值-14.8%),而新开工面积修复较慢(本月-19.4%,前值-20%),仍维持20%左右的负增长,继而带动整体施工面积降低。1-7月施工面积累计增速-9.2%(前值-9.1%)。

三、工业生产 :工业增加值边际放缓

7月份,规模以上工业增加值同比实际增长5.7%。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1—7月份,规模以上工业增加值同比增长6.3%。

7月工业增加值虽季节性回落但仍保持较高增速。7月份工业增加值同比增速虽然下滑1.1pct,但7月一是生产淡季,二是从历史季节性上来看,仍然高于过去5年历史值,且6月工业增加值冲高主要有抢出口和6.18购物节抢两新的因素。总体上工业经济仍保持较高韧性。

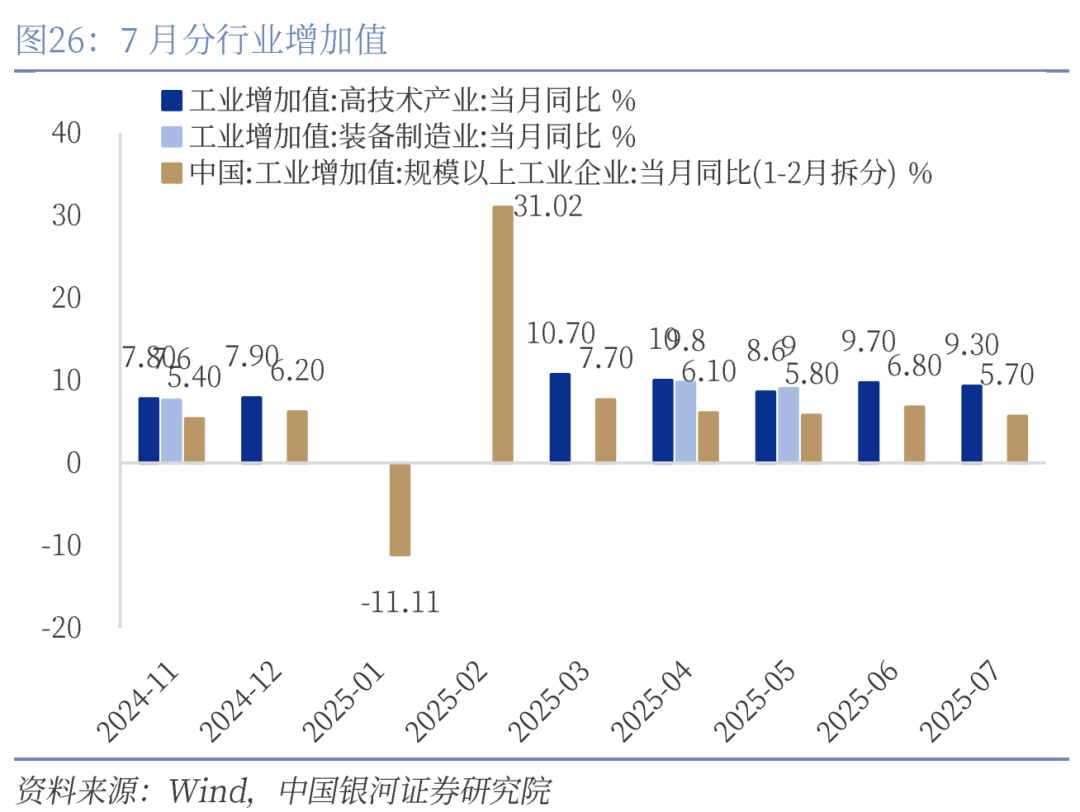

民营企业调整生产强度更加敏感灵活。分三大门类看,7月份,采矿业增加值同比增长5.0%,制造业增长6.2%,电力、热力、燃气及水生产和供应业增长3.3%。高技术制造业增加值增长9.3%(前值9.5%)。分经济类型看,7月份,国有控股企业增加值同比增长5.4%;股份制企业增长6.5%,外商及港澳台投资企业增长2.8%;私营企业增长5.0%。私营企业和外商分别下滑1.2pct和2.7pct。与制造业投资观测一致,民营企业随订单调整生产强度更为敏感也更为灵活。

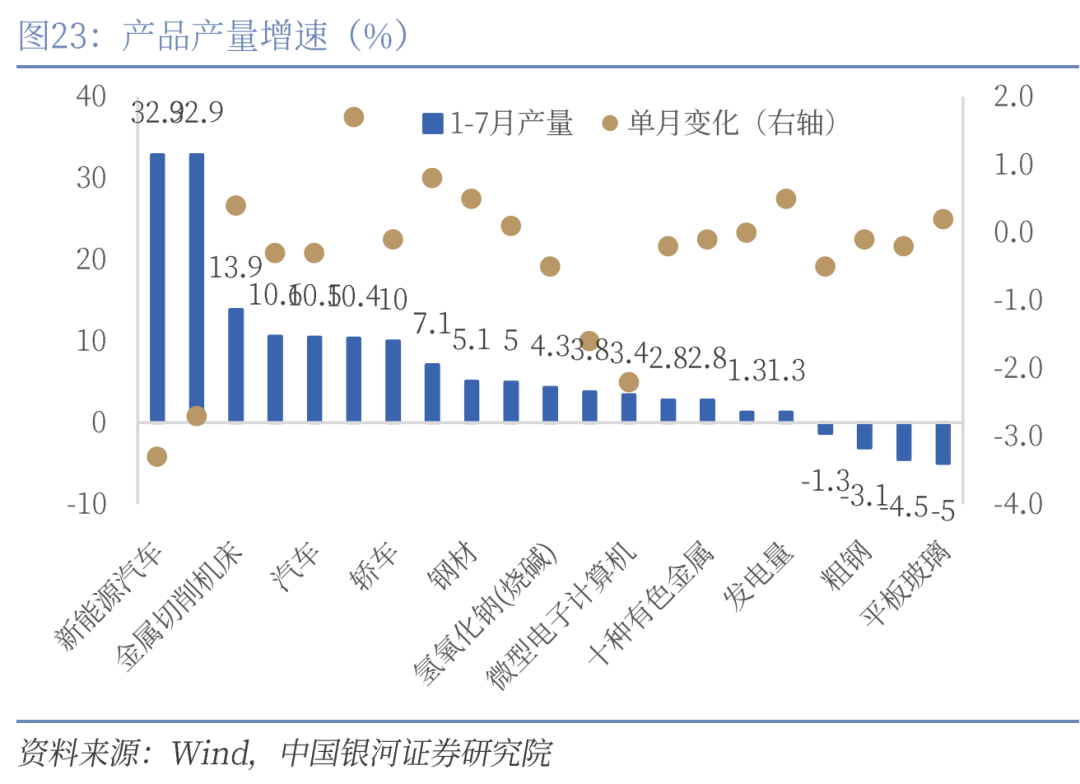

“抢出口”和“抢两新”带动整体工业增加值。一方面,7月在关税谈判还没有预期的情况下,抢出口效应仍在延续。7月我国出口商品3217.8亿美元,同比增速为7.2%(前值5.9%),过去十年出口增速同期均值为3.6%。7月份我国集装箱吞吐量同比上涨5.6%(前值3.1%),货物吞吐量同比上涨10.9%(前值0.72%)。另一方面,“两新”政策虽然仍在发挥效果,从分行业工业增加值来看,电气机械、计算机电子设备和汽车仍然保持较高增速,同比增速分别为10.2%、10.2%和8.5%。这三个行业都同时兼顾出口、政策和新质生产力三大属性。同时铁路运输设备业增速继续加快,本月上涨3.6pct至13.7%。黑色金属加工业本月增速大幅提升4.5pct至8.6%,主要由于极端天气导致去年7月负增长1.5%。从产品产量来看,增速最快的三个产品为新能源汽车、工业机器人、金属切削机床,1-7月增长分别为32.9%、32.9%和13.9%。反内卷题材较为火热的光伏板块,7月产品产量当月同比为16%,下滑8.1pct。产销回升但仍低于历史均值。7月产销率为97.1%,较前值上升2.8pct。产销虽然季节性上升,但仍低于过去5年均值97.6%,以及去年值97.2%,供需仍有缺口。

四、就业:本地户籍失业率值得关注

失业率季节性上升,但本地户籍涨幅明显。1-7月份,全国城镇调查失业率平均值为5.2%。7月份,全国城镇调查失业率为5.2%,比上月上升0.2个百分点,与上年同月持平。本地户籍劳动力调查失业率为5.3%,前值5.1%,去年同期5.2%;外来户籍劳动力调查失业率为5.1%,其中外来农业户籍劳动力调查失业率为4.9%,均与去年持平。

生产的强劲提升外来用工需求。7月城镇户籍失业率和外来户籍失业率继续分化,其中本地户籍调查失业率从5.1%上涨到5.3%,属于历史同期较高水平。而外来农业户籍失业率仍保持5%以下水平。我们认为最主要的因素就是7月“抢出口”和“抢两新”较大幅度的拉动了工业生产水平,因此让外来户籍劳动用工需求保持较高韧性。但另一方面,企业对未来预期的不确定让长期稳定用工需求下降,导致本地户籍失业率有较高提升。同时我们可以看到,央行储户调查问卷中的居民当期就业和未来预期就业感受均下滑到了2009年的水平,居民体感就业表现低迷。

稳就业目标或推动更多政策出台。未来出口的不确定性仍然存在,对外向型用工需求的压制也会持续。同时2025年高校毕业生预计1222万人,叠加2023年离校未就业人员即将失去应届毕生生身份,导致暑期毕业高峰对就业市场压力增大。未来政策仍有可能再度加力稳定就业。这也是本轮反内卷推进力度较轻的主要原因之一。同时,在制造业新吸纳就业达到瓶颈的情况下,大力发展服务业,并将其作为就业蓄水池的重要性更加凸显。8月6日国务院发布《服务业经营主体贷款贴息政策实施方案》,推动降低服务业经营主体融资成本,助力激发消费市场活力。今日国家统计局新闻发布会也表示“下阶段,扩大国内需求,纵深推进全国统一大市场建设等政策效果会继续显现。”