深交所官网显示,苏州市贝特利高分子材料股份有限公司(下称“贝特利”)的IPO申请已于2025年6月获受理,7月6日审核状态变更为“已问询”。

招股书显示,贝特利是一家主营电子材料和化工新材料的企业,产品涵盖导电材料、有机硅材料和涂层材料三大板块。此次IPO,该公司拟募资7.93亿元,用于年产特种导电材料500吨三期项目、东莞市贝特利新材料有限公司(第三次改扩建)项目、无锡研发及营销中心建设项目及补充流动资金。

2022—2024年(报告期),受到光伏电池技术更迭红利的影响,上海银浆科技有限公司(下称“上海银浆”)、帝科股份(300842.SZ)等大客户加大采购,贝特利业绩实现翻番。而由于贝特利已布局下游导电银浆,与上述大客户或存在业务竞争。

不过,在降本增效的压力下,光伏电池行业早已开始探索少银、去银技术,贝特利第一大主营产品银粉,未来或面临下游行业技术迭代的压力。2024年,贝特利的营收增速也有所放缓,银粉销量同比下降超10%。

7月18日,就公司产品结构、大客户集中度等问题,时代商业研究院向贝特利发送邮件并致电询问。当日,贝特利对时代商业研究院表示,具体参考招股书,暂时不做其他回复。

近三年营收年复合增速近100%,竞对或助力冲击IPO

招股书显示,贝特利成立于2008年,最初依靠硅胶按键涂层材料起家,2010年前后,该公司发现现有涂层材料技术与导电浆料的协同性,因此凭借技术迁移优势攻克导电浆料,进入导电材料领域。目前,导电材料、有机硅材料和涂层材料是该公司的主要收入来源。

报告期内,贝特利的业绩迎来高速增长。

招股书显示,报告期各期,贝特利的营收分别为6.35亿元、22.73亿元、25.21亿元,净利润分别为0.17亿元、0.86亿元、0.97亿元。由此测算,报告期内,其营收和净利润年复合增长率分别高达99.25%、142.87%。

业绩大幅上升,主要得益于大客户对银粉采购的激增。

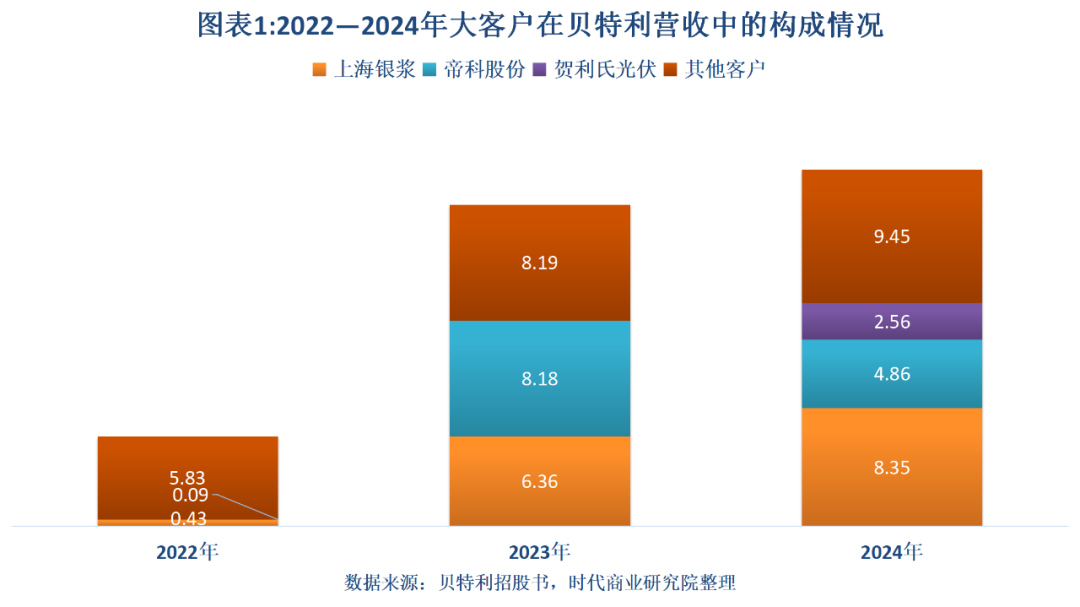

招股书显示,报告期各期,贝特利对前五大客户的销售收入分别为1.35亿元、16.42亿元、17.23亿元,占总收入的比例分别为21.23%、72.25%、68.32%,客户集中度大幅提升。

具体来看,上海银浆一直是贝特利的前五大客户之一。报告期各期,贝特利对上海银浆的销售收入分别为0.43亿元、6.36亿元、8.35亿元,收入占比分别为6.82%、27.97%、33.12%,均呈持续大幅上升趋势。同期,贝特利对帝科股份的销售收入分别为0.09亿元、8.18亿元、4.86亿元,收入占比分别为1.38%、35.99%、19.26%,整体同样出现大幅增长。

除了原有的大客户,2024年,贺利氏光伏(上海)有限公司(下称“贺利氏光伏”)也跻身贝特利前五大客户之列,并凭借2.56亿元的销售收入成为其第三大客户。

作为贝特利的主要大客户,上述三大企业的主营业务均为光伏导电浆料。根据招股书披露的数据测算,报告期三年,贝特利对这三大客户的销售总收入达到30.83亿元,占合计总收入的比例接近57%。

值得注意的是,由于贝特利也布局银粉下游的导电浆料领域,因此上述三大客户与贝特利可能存在一定的业务竞争。

招股书显示,报告期各期,贝特利导电浆料的收入分别为1.09亿元、1.25亿元、1.94亿元。另外,在HJT(异质结电池)浆料领域,贝特利还将帝科股份列为同行可比公司。

光伏电池技术更迭红利下,第一大主营产品销量已下滑

报告期内,贝特利的产品结构大幅调整。

招股书显示,报告期内,贝特利有机硅材料的收入从57.86%大幅降至19.68%,而导电材料的收入占比则从27.10%上升至76.13%,一跃成为贝特利的第一大收入来源。

其中,导电材料分为银粉、导电浆料和HJT浆料三部分。报告期内,银粉的收入占比从9.66%上升至66.79%,成为业绩增长的主要驱动力。对此,贝特利在招股书中表示,2023年,银粉收入同比增长2529.69%,主要是由于公司凭借高品质的银粉迅速导入客户,2022年第四季度开始起量,2023年度银粉销量持续增长,而银粉单价高,因此收入增长快。

不过,这也离不开光伏电池行业技术迭代带来的巨大需求。

招股书显示,根据CPIA(中国光伏行业协会)的数据,报告期各期,以TOP Con为代表的N型电池技术逐步替代P型电池技术,2024年已成为市场份额第一(71.10%)的电池技术。

由于N型电池双面均需使用正面银浆,浆料使用量高于P型电池,因此技术迭代提高了单位装机银粉需求。根据CPIA的数据测算,2022年全球光伏银粉需求量不足4000吨,而2024年已经超过6000吨,需求释放带动银粉行业景气度上升。

短期来看,银粉行业的市场空间仍有增长空间。招股书显示,根据五矿证券预测,2030年光伏银粉全球需求量在8912~11677吨。

不过,在降本增效的压力下,银作为光伏行业最大的非硅成本,早已成为降本的重点领域。

平安证券于2023年9月发布的《电力设备及新能源行业深度报告:电镀铜助力电池无银化,促进XBC与HJT产业化提速》(下称“报告”)显示,铜电镀是一种非接触式的铜电极制备工艺,有望助力光伏电池实现完全无银化。

报告指出,隆基绿能(601012.SH)、爱旭股份(600732.SH)等多家头部电池组件企业已布局BC技术,未来伴随XBC电池扩产,无银化电镀铜工艺有望加速导入生产。平安证券认为,从银浆降本的迫切性来看,电镀铜工艺短期将主要应用于HJT和XBC电池领域,后续有望逐步向TOP Con电池导入。

这就意味着,随着电镀铜工艺的发展,光伏电池新一轮技术变革可能将对银粉需求带来较大的冲击。

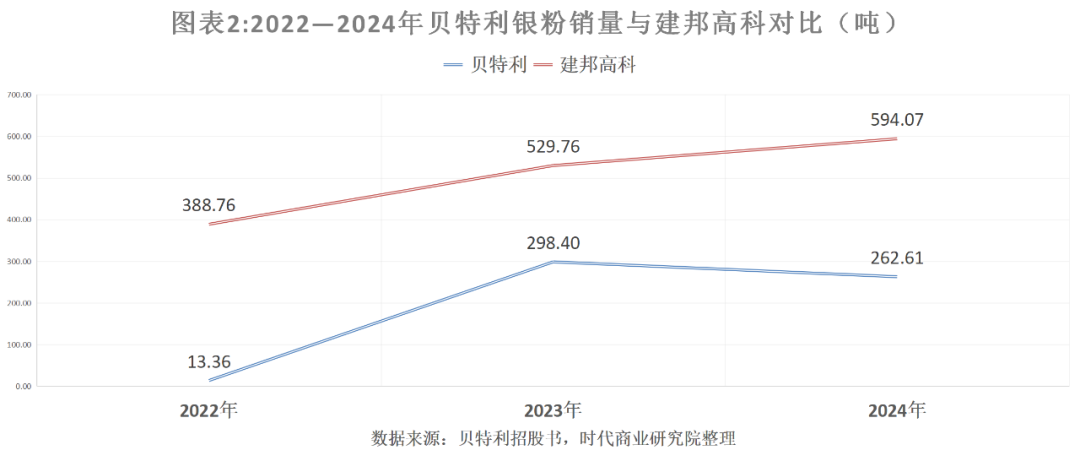

需注意的是,2024年,贝特利的银粉销量同比已出现下滑,业绩增速也大幅放缓。

招股书显示,报告期各期,贝特利的银粉销量分别为13.36吨、298.40吨、262.61吨,由此测算,2023—2024年,其银粉销量同比增速分别为2133.53%、-11.99%。相比之下,作为其同行可比公司,招股书显示,建邦高科有限公司的银粉销量分别为388.76吨、529.76吨和594.07吨,呈持续增长趋势。

2023—2024年,贝特利的营收同比增速分别为257.89%、10.94%,净利润同比增速分别为418.01%、13.87%。其中,2024年业绩增速有放缓迹象。

(全文2260字)