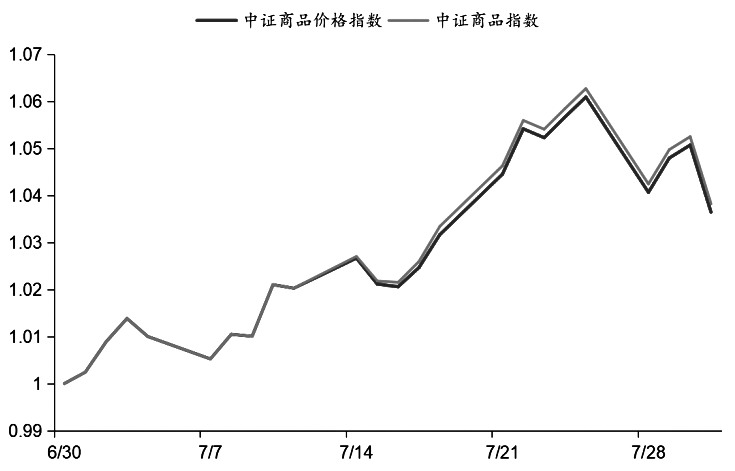

图为中证商品指数、中证商品价格指数走势

7月,中证商品期货指数(简称中证商品指数)上涨3.82%,中证商品期货价格指数(简称中证商品价格指数)上涨3.65%。当月商品市场整体受情绪驱动呈现冲高回落态势。第一阶段(7 月初至 7 月下旬):在光伏行业相关政策预期的催化下,市场对供给侧结构性改革的乐观情绪持续发酵,推动新能源、黑色及建材板块持续上涨。同时,传统消费旺季需求增加带动油价震荡上行,进而推升能化板块整体价格重心。此外,在美国生物柴油政策利好预期驱动下,油脂板块亦持续上涨。受此提振,中证商品指数呈现单边上行走势。第二阶段(7 月末):随着相关政策预期的阶段性消化,市场情绪逐步回归理性,前期涨幅较大的板块普遍转入震荡,商品指数也随之调整回落。

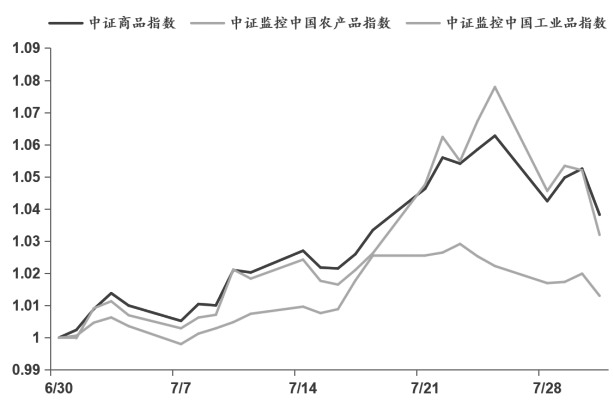

图为中证商品指数与农产品、工业品指数对比?

对比中证商品指数与工业品、农产品指数的走势可以发现,工业品和农产品指数的走势差异较大,这表明二者的驱动因素有所不同。工业品板块的主要驱动来自新能源板块供需调整引发的市场预期,农产品板块的主要驱动则来自生物柴油政策预期及消费端利好。总体来说,7月工业品和农产品市场围绕政策预期展开交易,传统需求尚未形成趋势性主导力量。

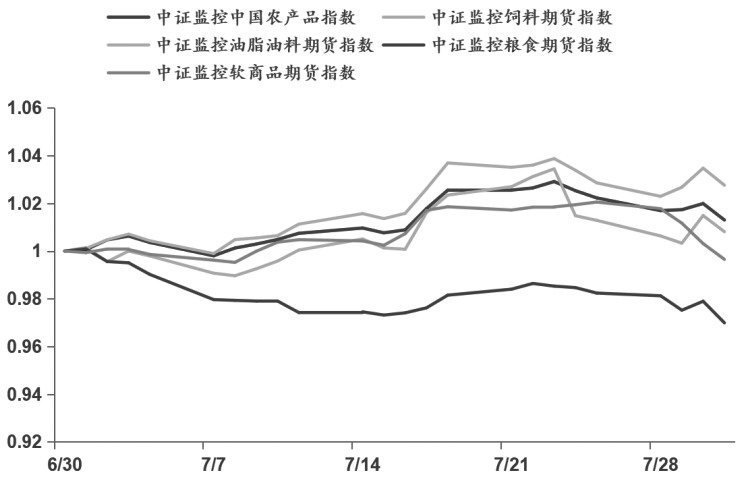

图为中证监控中国农产品期货指数5条子指数走势

7月,中证监控中国农产品指数上涨1.30%,其中不同子板块的表现情况如下:油脂指数3.65%,油脂油料指数2.76%,饲料指数0.81%,软商品指数-0.35%,粮食指数-3.01%。

油脂板块的强势表现主要源于生物柴油端的变化。7月初,美国参众两院通过生物柴油财政支持法案,豆油需求前景乐观;7月中旬,印尼生物柴油消费利好消息持续释放,再次推动棕榈油市场做多情绪。不过,由于市场对美国关税政策及国内养殖板块产能调控存在一定担忧,油料板块涨幅明显弱于油脂板块。

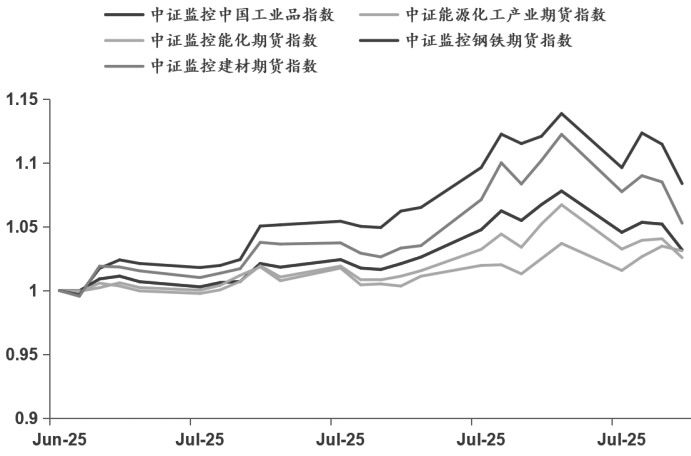

图为中证监控中国工业品期货指数5条子指数走势

7月,中证监控中国工业品指数上涨3.2%,其中不同板块的表现情况如下:钢铁指数8.38%,建材指数5.28%,能化化工产业指数3.11%。

7月,工业品不同子板块走势较为相似,但涨跌幅度相差较大。钢铁、建材等国内定价品种主要受供需格局变化预期推动,整体价格先扬后抑,波动相对较大;能化板块虽同样受到相关市场情绪影响,但更多驱动来自原油端的需求变化。8月作为传统消费旺季,强劲需求有望带动原油价格震荡上行。