“万亿级蓝海赛道”“实实在在搞钱”“欢迎负债者、宝妈、中介”……你以为遇到了帮你爬出债务深渊的“救命稻草”,但却不知是走进了一群用“停息挂账”“债务重组”当诱饵的猎捕场。

近日,北京商报记者发现,此类网贷债务规划业务,尽管早已被多家贷款平台推翻,也被监管划上红线,但近期仍在高压之下,通过公司化运作高薪扩张。

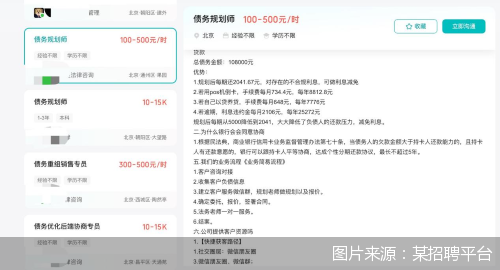

在某招聘网站上,许多号称为某某债务优化、某某信用管理、某某法律咨询的公司,在大量招聘,甚至开出高达500元的时薪,招聘债务规划师、债务重组销售专员。

那些声称“帮你谈判”的“规划师”,正在把负债人推进更深的债务黑洞,而这背后,是一场从信息、引流、物料、资金和法务等多个环节模板化的精心设计……

公司化运作扩张,招人时薪竟高达500元

近日,在某招聘网站上,许多名称为某债务优化、某信用管理、某法律咨询的公司,正在大量招聘。

根据债务规划相关公司的招聘信息,大多不限经验与年龄,工作内容主要是“寻找庞大的负债人群,提供个人和企业的债务优化、债务减免、债务延期、停息挂账等”,并称前期有人手把手教,由规划师和法务配合处理等。

北京商报记者注意到,在招聘列表中,大多公司债务规划相关岗位月薪在5000元至3万元不等,但也有几家公司开出了高达500元/时的薪资,甚至有公司在招聘简介中,公开传授“逾期协商话术”,例如“如何说服银行同意协商”“债务优化方案设计技巧”等。

据介绍,其业务流程主要包括客户咨询对接、收集客户负债信息、建立客户服务微信群、规划老师做规划以及报价、确定委托报价签署合同等,在获客路径上,主要包括微信朋友圈、微信群等社交圈层;新媒体获客,包括短视频内容生产、投流、优质内容评论引流等;以及贴吧、百度问答等图文平台引流;除此之外,其还将从POS机行业精准渠道获取客户资源,另外该公司还会定期分配潜在客户名单。

事实上,债务规划黑灰产每个环节都已形成流程化运作。一网贷行业从业者告诉北京商报记者,非法中介主要依靠信息、引流、物料、资金和法务五大模块。

一方面通过非法获取用户数据精准筛选目标客户,为后续欺诈提供“弹药”。另一方面则依托短视频平台、社交网络及线下渠道发布虚假广告,甚至通过MCN(多频道网络)机构制作专业化引流内容,扩大覆盖面。

值得注意的是,其中不乏有人提供伪造的法律文书、虚假证明(医疗凭证、贫困证明)及标准化“话术模板”,为非法活动披上合法外衣。

另在资金流上,部分机构通过虚拟货币、多层账户等方式规避监管,增加追踪难度。甚至出现部分律师参与“反催收”“投资维权”“代理退保”等环节,协助规避法律风险,形成灰色产业链闭环。

模块化分工套路,甚至冒用身份“借新还旧”

“当前金融黑灰产业存在升级趋势。除了模块化分工外,还出现公司化运营。中等规模以上组织已具备完整公司架构(人事、财务、法务),甚至通过技术开发部门提升隐蔽性,对抗执法能力显著增强。”前述网贷行业从业者直言。

另一网贷公司相关负责人也透露,目前,网贷债务规划出现了最新套路,通常是在网络各平台发布“百分百解决债务”“征信修复包胜诉”等虚假广告,甚至仿冒正规律所开设虚假网站吸引流量。他们将自己包装成专业“法务人员”,骗取借款人信任;作出“1—3年延期还款”“减免全部息费”“不会被起诉”等虚假承诺,诱使借款人支付债务金额5%—10%的高额“服务费”;最后,为制造“服务生效”假象,他们会要求借款人邮寄手机卡或设置呼叫转移,由“法务”代接催收电话,彻底切断借款人与金融机构的正常沟通渠道。

需要注意的是,当借款人支付高额服务费后,黑灰产组织可能会失联或根本无法兑现承诺,导致借款人既损失中介费,又因错过协商时机,面临更高违约金和不良征信记录。更为严重的是,借款人在“服务”过程中提供的身份证、银行卡、家庭住址等敏感信息,或将被这些组织打包倒卖,引发电信诈骗、冒名贷款等二次伤害。

近日,多个网贷公司相关负责人告诉北京商报记者,目前确实出现有平台设债务转移陷阱,以“债务优化”套取用户信息,冒用身份申请新贷“借新还旧”,导致债务恶性膨胀的情况。

大成律师事务所高级合伙人肖飒指出,“这种诱骗消费者支付所谓的‘服务费’,或直接盗用信息进行非法借贷的行为,只会将消费者推入更深的债务泥潭”。

素喜智研高级研究员苏筱芮同样称,此类“逾期协商”“债务优化”大部分并不是要帮助借款人,而是企图“收割”借款人。此外,今年以来“逾期协商”“债务优化”相关的“广撒网”式电销骚扰、短信营销有所升级,消费者需对此类话术保持警惕。

监管、平台等加码打击,压缩黑灰产生存空间

有效遏制金融债务优化领域的黑灰产乱象,需要金融机构、平台方、监管部门及社会各方协同发力。

北京商报记者注意到,面对债务托管、逾期协商等金融黑灰产,包括监管及多方平台已在行动。

例如,多地警方提示风险,有不法分子往往会声称自己有专业的团队和渠道,可以通过与银行、金融机构等协商,为债务人制定个性化的债务优化方案,从而帮助债务人解决债务问题。然而,实际上这些所谓的“债务优化方案”往往是虚假的,不法分子只是为了骗取债务人的钱财。

网信办也发文强调,当前非法金融活动呈现形式多样、隐蔽性强的特点,不少以“债务重组”“债务优化”为名,收取“砍头息”,加重债务人负担,对网上金融信息乱象保持高压严打态势。

此外,金融监管总局也发布风险提示,在社交平台上出现打着“债务重组”“债务优化”旗号的不法贷款中介信息,诱导消费者“借新还旧”或者申请高息过桥垫资,这种所谓的“重组”和“优化”,不仅隐藏着高额收费陷阱和个人信息泄露等风险,而且可能被诱骗实施诈骗等犯罪行为而触犯法律。

另外,多方平台也在加码打击。其中,有短视频平台表态,对于债务咨询类广告,平台严格限制定向准入,仅限资质齐全的律师事务所可推广,且严格要求投放主体和实际提供履约服务的主体必须一致。在广告素材方面,平台规定不得涉及反催收、恶意代理维权、债务优化、减债免息、欠债太多无力偿还等内容。

也有多家网贷平台称,将深化打击行动,加大线索排查、优化预警机制、升级维权服务,同时提醒消费者债务问题无捷径,应通过正规渠道解决,切勿轻信第三方夸大宣传。

针对金融黑灰产治理,苏筱芮认为,可进一步压实平台责任,加大对黑灰产乱象信息传播账号的常态化巡查与处理,而相关部门也需要从制度上进一步明确完善对债务协商类金融黑灰产的定义以及处罚管理依据,使得各平台整治、处罚做到有法可依。

肖飒认为,监管与执法层面,亟须填补针对“债务优化”“征信修复”等新型黑灰产的专项法规空白,明确合法协商与非法代理的边界;金融机构层面,应加强贷后管理能力,建立更透明、便捷的客户协商渠道,减少消费者寻求外部“黑中介”的动机。同时,需投入资源提升反欺诈技术能力并与监管、同业共享黑灰产信息。畅通消费者投诉举报渠道,及时处理涉及黑灰产的举报信息。

“遏制此类乱象需监管、机构与平台三方协同。其中,金融机构应加强客户教育,明确告知逾期后果与合法解决路径,避免消费者被误导。平台方也需强化广告审核,对债务托管、停息挂账等内容进行过滤与风险提示,下架违规推广。”博通咨询首席分析师王蓬博补充道。