最近看到深交所最新发起了“定投中国——ETF定投案例展”。

说起来,定投并非新鲜事物,稍微有点经验的投资者,对定投都不陌生,这一回报提升方法的探索在行业里掀起热潮,要说回2022年。

那一年,A股市场宽幅震荡,风险偏好剧烈收缩时,定投“无惧下跌,无需择时”的理念成为了众多投资者的信仰,不少基金经理带头定投,在艰难时刻选择与投资者站在一起。

三年的时间说长也长,漫长的市场震荡对于任意一位投资者、一家资管机构、一类投资策略而言都不敢轻言简单;说短也短,无论如何,轻舟已过万重山,再往前走,应该不会更难了。

近期A股一派“牛市气象”,8月13日沪指创下2021年12月以来新高,难免使人感怀,小编看华夏定投团的基金经理们回望过去,在给投资人的陪伴锦囊里写道:

“2022年开启定投仿佛就在昨天。这3年,对于投资者来说,其实并不容易,尤其是对于刚刚进入市场的年轻人和新基民们,经历过市场下跌、板块轮动以及突如其来的924行情。市场在快速变化,总是带给大家意外和惊喜。”

并不容易的这几年,基金定投的方法论一路陪伴我们,小编深有所感,今天就想和大家聊一聊定投。

定投的回报

一场苦尽甘来的实践

印象中似乎在去年还有“定投三年不赚钱,何去何从”的讨论,到了今天再来做一个回测统计。

那些过去三年坚持定投的人,现在怎么样了?

我们以沪深300指数(000300.SH)为例进行定投回测,这个指数过去三年涨跌幅仍为负(-1.13%),那么假如在过去三年都在坚持定投,到现在收益如何?

定投情况:

定投起始日:2022年8月13日

定投频度:月定投(每月10号)

定投金额:1000元

回测结果:

单笔投资收益率:0.80%

定投收益率:10.23%(总收益率=总收益/总投入)

超额回报:9.43%

年回报率(IRR):6.77%

36次坚持,最终还是画出了“微笑曲线”。

从走势来看,2022年-2024年三季度之前,市场整体处在调整区间。2024年之前,定投的比较优势并不明显,但因为定投在下跌过程中通过持续的分批买入,不断积累低价筹码,降低了平均持有成本。

2024年以后,定投开始快速发力,924行情的来临,定投相比一次性投资显然更快回本,到了今年4月,随着A股行情的演绎,定投的方法论将提升回报的实力真切的体现在了净值曲线的走势中。

(来源:Wind,以沪深300指数为模拟定投对象,定投时间区间2022年8月13日~2025年8月13日,算法:根据计算周期(按日)在所选时间段内拆分出n个区间,年化收益率=[(1+当期收益率)^(365/计算周期天数)-1]*100%,历史数据不预示未来表现,不代表投资建议。)

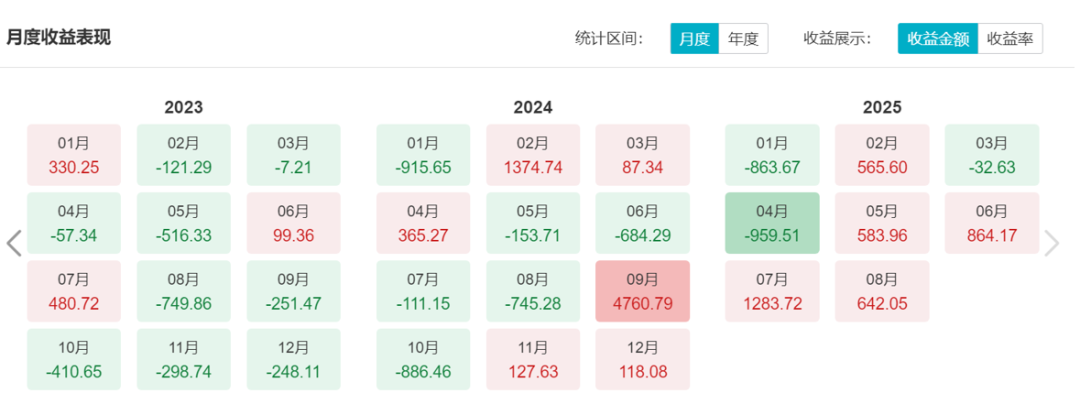

我们定投对过程中的月度收益金额进行了可视化,更清楚了看到了定投者的盈亏体验。若将时间切片放大,红绿格子间能够清晰看到的是,大跌时我们收获了低价,大涨时我们收获了回报。

(来源:Wind)

如下表所示,我们还计算了上述这段定投的另外一个数据——年回报率(IRR),过去三年间,定投沪深300以6.77%的年回报率,战胜了存银行(一年定期)1.49%的年回报率。

(来源:Wind,以沪深300指数为模拟定投对象,定投时间区间2022年8月13日~2025年8月13日,历史数据不预示未来表现,不代表投资建议。)

年回报率(IRR)是一种有效衡量投资回报情况的指标。将每一次投入和产出,按实际发生的时间点,以统一的年折现率进行折现,再以净现值等于0为等式计算出的折现率即为年回报率(IRR)。

这个指标的本质是一种准确反映货币时间价值的复利计算方式,特别适用于多期投入、金额不定、不定期投入、多期回报等场景,与传统的总产出/总投入的回报计算方式相比更有优势,是衡量与比较定投回报情况的比较合适的指标。

这就是定投。牛市赚净值,熊市享份额:投资者持续投入,使得其在市场低迷时能以较低的成本获取筹码,在这一过程中摊薄成本,那么市场回升时,投资者更早回本(回撤修复时间更短)且更容易获利。

涨了赚取收益,跌了能以更低的价格买入,比起单方面一次性买入后等待上涨的焦灼心态而言,会更加平和,获得感同步提升。

定投的回报

一个历久弥新的真相

走过之后我们再去回头望,认知确实是更加清楚且深刻。

第一,大多数时候定投确实比梭哈管用。

第二,定投也不是灵丹妙药,依然与定投期间底层资产的回报息息相关。

第三,如果在定投开始后指数陷入大级别回撤,俗称山顶定投,就算能摊薄成本,但对总收益的拖累也是巨大的,定投依然不能不看估值。

第四,坚持下去很重要。

其实无论是三年前、两年前亦或是现在,开始定投很容易,但能真正坚持下来特别难,可能投了几次、十几次就放弃了。

常言“多巴胺易得,内啡肽难求”。启动定投,靠的是多巴胺带来的新鲜感,但之后要是想坚持,则需要纪律性做支撑。

很多人没经历过完整的牛熊周期,即使经历过也难免会被“这次不一样的熊市”动摇,很容易在极度恐惧、最应该大额定投的时候选择割肉,这是人性。

而定投的精妙在于它是逆人性的。一旦坚持下去,慢慢就会有收获。难而正确的事带来的回报,更多是内啡肽式的,坚持下去很重要。

小编也想简单聊聊对投资的看法。我们进行投资的时候,其实就是在精力、能力与运气这三者中寻找一个平衡点。

有的投资者愿意相信自己的运气,期望市场好的时候来试试手气,把自己的未来交给世界的不确定性,可能很好,也可能不如人意。

有的投资者愿意相信自己的能力与精力,自然这肯定是一个更健康的投资态度。能力的提升有助于减少投资的不确定性,能够让我们更长久地活在这个市场里。

但能力的获得是需要成本的,一笔完整的投资至少涉及买什么、什么时候买、什么时候卖、买多少、卖多少这些问题。为了提升投资能力,我们愿意付出多少成本,可能每个人对此的答案并不相同。

如果你没有兴趣去把投资里的这些细节弄明白,又不希望自己投资的结果被运气左右太多,那么定投给了我们一个性价比还不错的选择。

这便是定投价值的真相所在。它或许不是投资结果的最优解,但却是一个投入成本最优情况下,减少投资不确定性的最优解。

比如此刻,我们不知道牛市是不是真的来了,银行还会不会继续跌,白酒能不能热闹涨。唯一知道的是,选一个相对均衡的品种,越跌越买成本更低,回本和赚钱就更容易,这就是定投带来的确定性。

再聪明点,对于有一定经验的投资者而言,定投的回报提升可以再加入一些“择时”的概念。这里所说的择时,并不是指精确预测市场高低点,而是要有个大致的方向感,知道什么时候应该更谨慎,什么时候可以更积极。

它不需要复杂的量化模型,更不需要天天看新闻琢磨市场先生的心情,而是尽量用简单的逻辑,把大方向搞清楚。

比如我们在市盈率百分位相对低位时入场,持续定投,并在PE百分位进入相对高位区间时逐步止盈。

除了估值,还可以参考市场的风险溢价、宏观流动性等因素,但核心思路很简单——便宜的时候多买点,贵的时候少买点,不要跟着市场情绪起舞。

从这个角度上看,我们在几年前做的“目标盈”小程序也是一个较好的探索和实践。

目标盈定投简单地说,是买跌不买涨:当我们开始首次定投之后,基金公司的交易软件开始记录我们的定投动作,在下一次扣款日即将来临时,软件会预判买入时净值,如果此次买入的净值处于相对低位,则发送买入的服务提示,反之如果是相对高位,则发送不买入的服务提示。

任何业务都一样,想要做出点什么来的话,有点“定投精神”很重要。那就是设定目标,持续投入,把握节奏、定期复盘并“止盈”。

我们无法改变世界,改变市场本来的样子,能改变的只有我们的认知与行为。

当然定投也不是灵丹妙药,依然与定投期间底层资产的回报息息相关,从回报体验提升的角度,我们选择什么样的底层资产呢?

第一,定投的核心逻辑,是通过长期持有,穿越市场的周期,最终获得合理的收益。因此,定投标的一定要具备长期向上的逻辑,而不是短期的博弈工具。

第二,估值需要有“锚”,能为择时提供参考。在选择标的时,最好选择有清晰估值参考体系的资产,避开基本面驱动发生根本性变化的。

第三,一个理想的定投标的,波动不能太小,也不能过于大了。波动性适中,定投能有效摊平成本。

到了现在,很多真相、甚至是真理,更加清晰。

随着今日开盘沪指突破2021年12月以来的高点,我们看到当前的A股在新高度下亦有新境界,如今的市场在上涨中越来越多地散发着“从容和自信”:

集中体现在低波动、低回撤,少了以往的急涨急跌,波动可控下有了更好的板块轮动、赚钱效应,以及更多“调整买入”的信心。

从市场声音看,经历持续性上涨之后,部分投资者逐渐倾向于认为市场震荡,选择防范风险及兑现收益等,我们认为市场整体暂无估值过高、结构性拥挤等风险,适当进行结构优化即可,具备上行逻辑和潜力的板块依然较多,构成趋势延续的基础。

似乎这又是一个适合开启定投的窗口期。当前,大家定投、配置的主线依然可以围绕宽基、红利建立底仓,以科技成长、内需消费为矛进行多元分散化资产布局,而我们也将继续陪伴大家,坚持定投,定期检视与再平衡。

这两年行业常讲“获得感”,定投是提升获得感的重要方法论。它的获得感,或许就藏在了“一视同仁”、“简单操作”、“淡化择时”、“持续参与”、“赚到了钱”这几个关键词里了吧。(文章来源:华夏基金)