湖南初源新材料股份有限公司(以下简称“初源新材”)正在冲击创业板IPO(首次公开募股)。

《每日经济新闻》记者(以下简称“每经记者”)注意到,关联方在初源新材发展中扮演了重要的“外援”角色。一方面,两家曾经的关联企业作为经销商,在2022年和2023年贡献了初源新材超过四成经销收入;另一方面,初源新材目前的高管、专利、境内商标都在很大程度上来源于关联方湖南瑞钛新材料科技股份有限公司(以下简称“瑞钛新材”),而且两家公司曾经的电话、邮箱完全一致。

此外,在报告期内(2022年至2024年,下同)产能利用率不及九成的情况下,初源新材欲借助此次IPO募投项目大幅扩产。而在初源新材所处的感光干膜细分赛道,多个国内竞争对手同样在进行扩产,竞争或进一步加剧。

与关联方“脱钩”后,年售关联方金额仍逾6000万元

根据招股书,初源新材主营业务为感光干膜的研发、生产和销售,其销售分为直销和经销两种模式。初源新材在2022年经销模式下的主营业务收入占比曾达到18.16%,在这一年,初源新材前五大客户中就包括两家经销商C.T.S.和苏州塔方新材料有限公司(以下简称“苏州塔方”)。到了2023年和2024年,初源新材前五大客户中已无经销商身影,公司在2024年经销模式下的主营业务收入占比也已下降至10.62%。

值得一提的是,苏州塔方和C.T.S.均曾为初源新材的关联方,初源新材实控人肖志义控制的瑞钛新材在2020年1月获得苏州塔方51%股权,后续在2022年10月又将所持苏州塔方股权进行了转让;C.T.S.则持有初源新材泰国子公司30%的股权,初源新材自2023年12月开始将C.T.S.比照关联方处理。

除此之外,另一家关联企业珠海市鸿膜电子材料有限公司(以下简称“珠海鸿膜”)也是初源新材的重要经销商,初源新材在2022年对其的销售收入占比达到3.03%。肖志义曾是珠海鸿膜的控股股东,到了2021年12月29日,肖志义将所持珠海鸿膜股权进行了转让。

初源新材自2023年1月起不再将珠海鸿膜列为关联方,自2023年10月起不再将苏州塔方列为关联方。但此后的2023年和2024年,初源新材仍对珠海鸿膜销售干膜分别达1777.79万元和1280.28万元;2023年11月至12月和2024年,初源新材仍对苏州塔方销售干膜分别达617.03万元和2671.50万元。

综合来看,2022年和2024年,初源新材对苏州塔方、珠海鸿膜和C.T.S.的销售金额之和分别为1.07亿元和6713.19万元,分别占当期初源新材整体经销收入的64.85%和59.89%。在2023年,初源新材对苏州塔方、珠海鸿膜和C.T.S.的销售金额之和则至少为4827.00万元(未计算2023年1月至11月期间对C.T.S.的销售金额),占当期初源新材整体经销收入的比例至少达41.96%。

此外,初源新材还将苏州塔方和珠海鸿膜作为销售服务商,委托其提供客户开发、客户维护、售后服务等。在2023年11月至12月和2024年,初源新材向苏州塔方采购销售服务分别达111.31万元和612.58万元;2023年和2024年,初源新材向瑞钛新材采购销售服务分别达88.26万元和98.93万元。

高管、专利等多源自瑞钛新材,初源新材独立性存疑

除了苏州塔方、珠海鸿膜和C.T.S.外,还有一家关联企业在初源新材的发展中同样占据重要位置,这就是肖志义所控制的瑞钛新材。

初源新材在招股书中表示,为解决阶段性自产产能不足问题,委托瑞钛新材在2022年加工生产了部分产品,委托加工费为1858.42万元。事实上,瑞钛新材是在2022年12月由湖南鸿瑞新材料股份有限公司(以下简称“鸿瑞新材”)更名而来。鸿瑞新材与初源新材旗下子公司东莞鸿瑞干膜有限公司、鸿瑞(新加坡)有限公司等的名称中都共用了“鸿瑞”两个字。

每经记者查询天眼查发现,鸿瑞新材在2021年和初源新材的电话和邮箱完全一致。

除了相关工商登记信息存在交集外,瑞钛新材与初源新材在人事方面同样有着诸多渊源。

首先,初源新材的多个高管均来自于瑞钛新材。例如,肖志义在2011年9月至2020年12月期间曾担任瑞钛新材总经理兼技术总监,随后自2020年12月起任职初源新材总经理兼研发负责人;初源新材董事王桂平在2012年9月至2020年12月期间曾担任瑞钛新材副总经理,随后自2021年1月起任职初源新材副总经理。初源新材实控人的一致行动人肖琰彦、肖小红、肖志彦目前仍分别担任瑞钛新材的董事、董事、副董事长。

其次,作为瑞钛新材采购平台的娄底市启源工贸有限公司,在2024年11月停止经营业务后,其仅有的2名员工也均入职了初源新材的全资子公司。

此外,招股书还显示,2022年至2023年,初源新材的全资子公司代瑞钛新材及其子公司苏州塔方少量员工缴纳了社会保险和住房公积金。

在工商登记信息和人事之外,初源新材的诸多资产也来源于瑞钛新材。

首先,初源新材拥有的53项专利中,有28项系通过受让方式取得。初源新材在招股书中表示,公司部分专利系从瑞钛新材、东莞鸿膜受让取得,而东莞鸿膜原本由瑞钛新材和肖志义分别持股30%和10%,东莞鸿膜在2022年12月注销。

其次,初源新材的7个境内商标中,有6个为受让而来。初源新材在招股书中表示,公司部分商标系从瑞钛新材受让取得。

那么,在初源新材与瑞钛新材存在如此多的交集,且诸多高管、专利及境内商标均来自瑞钛新材的情况下,又如何判定初源新材具有充分的独立性和创新能力呢?

感光干膜赛道竞争加剧,初源新材扩产必要性待解

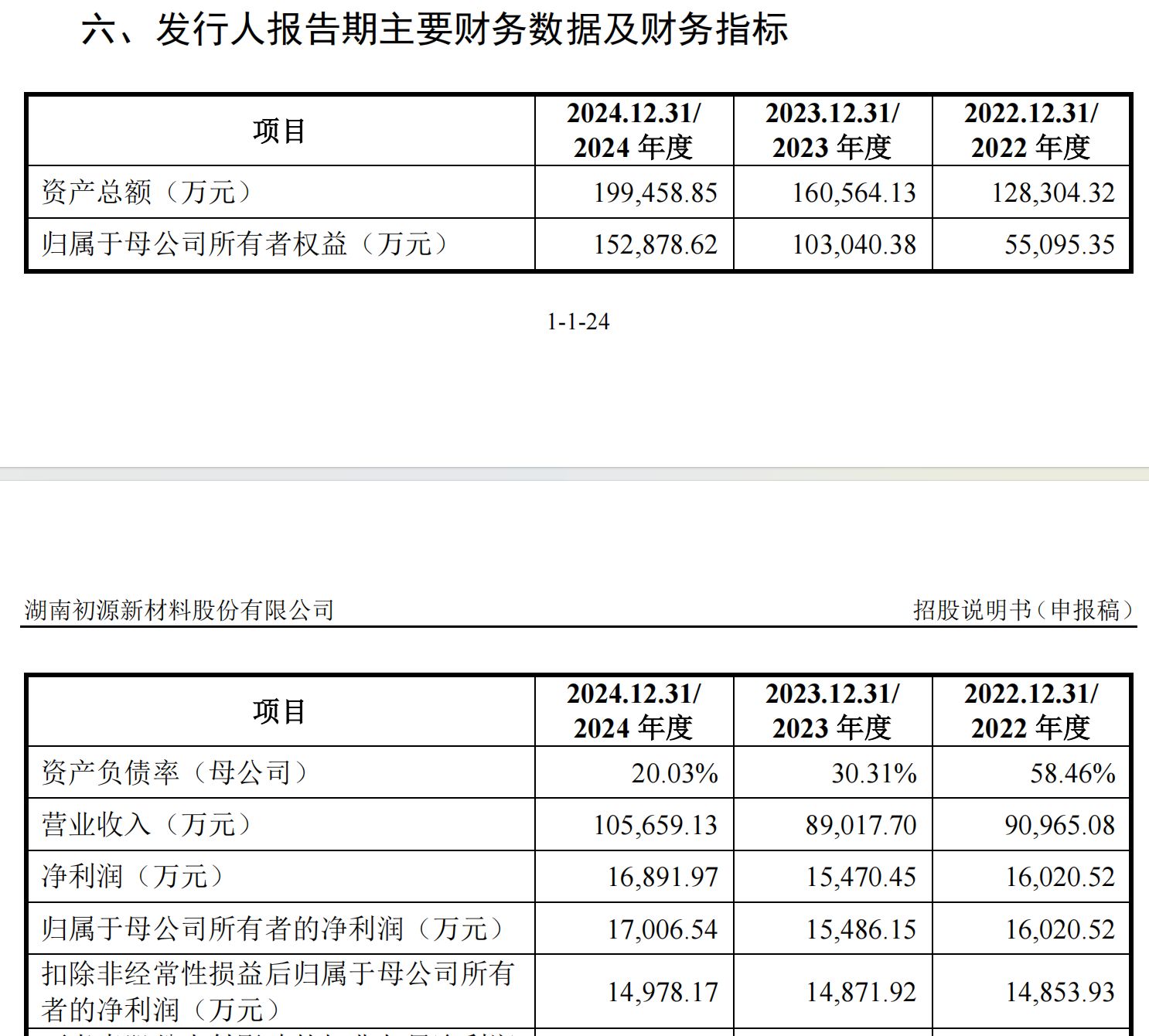

初源新材在招股书中表示,公司的产品市场占有率为内资企业第一、全球第三。不过,处于较强市场地位的初源新材,近年来的业绩也已出现瓶颈。

报告期内,初源新材的营业收入分别为9.10亿元、8.90亿元及10.57亿元,扣非后归母净利润分别为1.49亿元、1.49亿元及1.50亿元。即便在扣非后归母净利润略有增长的2024年,主要来源于政府补助的其他收益达3170.56万元,占到当期公司营业利润的16.06%。

图片来源:初源新材招股书

在这样的情况下,初源新材拟通过此次IPO募资12.20亿元。截至2024年末,初源新材的资产总额为19.95亿元,也就是说,其此次IPO拟募资额占到公司资产总额的约六成。

初源新材的IPO募投项目中,包括江西初源新材料有限公司高端感光干膜建设项目和龙南初源新材料有限公司高端感光干膜新建项目两个项目。初源新材在招股书中并未披露上述两个募投项目的产能,仅表示项目的实施将新增较大规模的感光干膜产能。

值得一提的是,感光干膜领域早已出现激烈竞争。招股书显示,初源新材的HD系列产品销售均价从2022年的4.82元/平方米逐年下降至2024年的4.20元/平方米,其HR系列产品销售均价从2022年的4.06元/平方米逐年下降至2024年的3.79元/平方米。

“报告期内,外资及台资企业在全球感光干膜市场中占据主导地位,部分内资企业在该领域开始逐步崛起。随着市场参与者的增加,行业竞争程度有所提升,业内企业之间存在一定程度的价格竞争。”初源新材在招股书中表示。

每经记者注意到,感光干膜市场的一些头部企业也都在加码投资。例如,在2024年年度股东大会上,福斯特董秘章樱就表示,目前公司感光干膜在全球的市占率约为10%,目标是提升到20%~30%。今年8月4日,容大感光在互动平台透露,公司珠海生产基地一期项目的感光干膜生产线已开始试生产。珠海生产基地建成后,将为容大感光新增2.4亿平方米感光干膜的产能。

那么,初源新材两大IPO募投项目涉及的产能分别为多少?如何确保项目新增产能能够消化?项目扩产的必要性何在?

对于以上疑问,每经记者于8月12日向初源新材发去采访函,但截至发稿,尚未收到对方回复。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。