京东将于8月14日美股盘前发布2025年第二季度财报,市场普遍预期其营收将保持双位数增长,但巨额外卖业务投入将显著拉低利润表现,根据市场预期,京东2025Q2预计实现营收3354.57亿元,同比增加15.12%;预期每股收益3.48元,同比减少57.51%。

上季度业绩回顾:

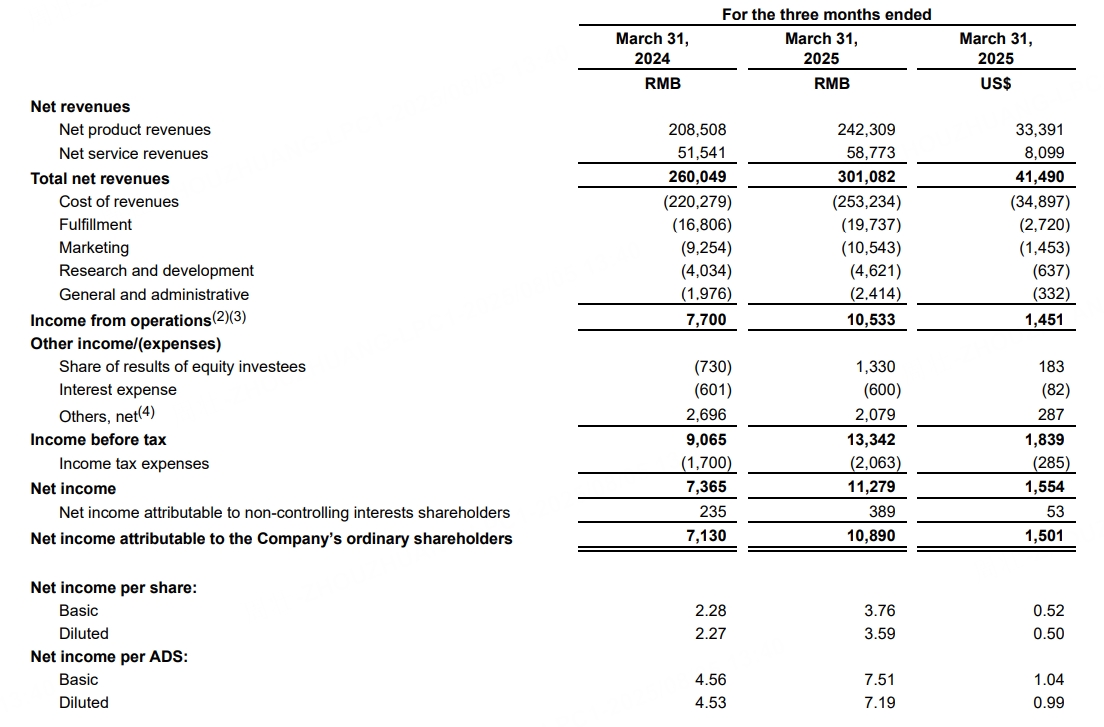

财报显示,第一季度总收入达到人民币3011亿元,同比增长15.8%;调整后EBITDA 137亿元,同比增长27%;调整后每ADS收益 8.41元。

京东零售依然是业绩增长的引擎,收入同比增长16.3%,增速进一步加快,不含未分配项目的经营利润率从去年同期的4.1%提升到了4.9%。

第一季度包括外卖业务在内的新业务收入达到57.53亿元,同比增长18.1%,亏损13.27亿元,而2024年同期亏损为6.7亿元。新业务的经营利润率为-23.1%,较2024年同期的-13.8%有所下降。

机构观点:外卖百亿投入成焦点,盈利前景分歧显著

摩根士丹利(审慎):下调目标价,担忧投入产出比

●维持“等权重”评级,目标价从39美元下调至28美元。

●核心担忧:Q2京东在食品配送(外卖)业务投资超100亿人民币,预计将导致Non-GAAP净利润同比暴跌63%,且未见该投资对核心电商产生协同效应。

●预测2025全年:营收同比增12%,Non-GAAP净利润275亿元,同比降43%。

●困境:竞争对手在即时零售领域加码,京东面临“是否跟进”的两难。

国信证券(乐观):维持“优于大市”,看好政策红利与长期潜力

●收入预期: 预计Q2收入同比+15.5%(略高于市场共识)。其中:

●京东零售:+15%,带电(受益国补)、日百品类均双位数增长。

●京东物流:+9%。

●新业务:+5%。

●利润预期:预计Q2集团Non-GAAP归母净利润约45亿元。核心点:

●京东零售经营利润率预计同比平稳,利润双位数增长(高基数+补贴加大 vs 国补增量)。

●新业务(外卖)亏损显著扩大:Q2预计投入百亿左右。 外卖业务(上线40天日单破百万)短期收入贡献有限,核心关注用户体验指标。

●看好理由:持续受益“以旧换新”国家补贴;积极拓展外卖等新边界。维持2025-2027年收入与利润预测(CAGR约8-10%),认为当前估值(2025年经调整净利9xPE)具吸引力。

花旗银行(转向积极):重启覆盖给予“买入”,关注竞争态势与远期价值

●重启评级,予美股“买入”,目标价42美元(基于2026年Non-GAAP市盈率12倍)。

Q2预测:

●收入:3360亿元,同比+15.3%。

●Non-GAAP净利润:46.8亿元(同比-68%,利润率1.39%)。

●利润率承压:预计GAAP毛利率、履约毛利率、Non-GAAP营运利润率分别为15.3%、8.4%、0.6%,均低于去年同期。

●关注点: 财报电话会需关注外卖订单量、新用户、交叉销售效果、满意度、品类增长展望及资本回报。

●看好逻辑: 管理层线上零售策略清晰(品质+服务);中长期看好新业务(生鲜、旅游)、跨境及金融科技扩张潜力。认为当前市盈率折让(相较未来竞争不确定性和增长驱动疑虑)合理。

招商证券:外卖投入是集团利润主要拖累

●预计Q2集团Non-GAAP归母净利润约45亿元,其中外卖新业务Q2预计投入约百亿,是利润下滑主因。

●京东零售预计表现稳健:收入同比+15%,经营利润双位数增长,利润率同比平稳。

股价信号:市场情绪偏谨慎

期权市场数据显示,认沽/认购比率上行,成交量走低,整体情绪略微偏空。

多空持仓峰值:PUT(认沽)峰值在30美元/股,CALL(认购)峰值在35美元/股,显示市场对财报后股价波动区间存在分歧,下行保护需求更集中在30美元关口。

总结与展望:

京东Q2的核心看点聚焦于“增长与投入的平衡术”:

营收韧性:核心零售业务在“以旧换新”政策刺激下,预计持续双位数增长,构成基本盘。

利润承压:百亿级外卖业务投入已成共识,将导致Non-GAAP净利润出现大幅下滑(机构预期降幅在57%-68%区间)。

战略抉择:巨额投入能否换来稳固的市场份额、用户粘性和未来的协同效应?管理层在电话会中对竞争格局、补贴策略和外卖业务进展的表述至关重要。

京东正站在转型的关键节点——能否用短期利润换取未来更大的增长空间,将成为这份财报的最大悬念。