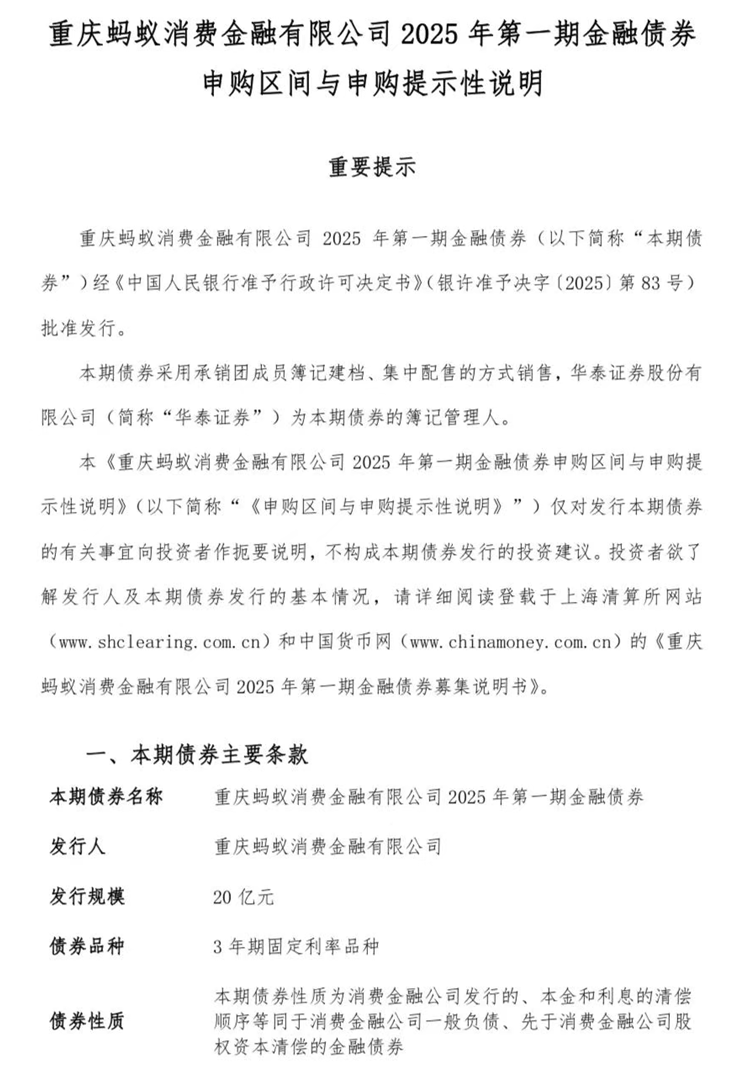

2025年8月4日,重庆蚂蚁消费金融有限公司(简称“蚂蚁消金”)启动了2025年首期金融债券的发行工作,拟募集资金总额为20亿元,债券期限为三年,票面利率设定在1.7%至2.4%之间。根据申购提示性说明公告,本次债券申购期自8月4日9:00开始,至8月6日结束。最终票面利率将在发行人和簿记管理人协商后确定。

从产品层面看,蚂蚁消金的核心业务依托于支付宝平台下的花呗与借呗,拥有广泛的用户基础与庞大的资产规模。截至2024年末,公司总资产达3137.51亿元,信贷余额3014.67亿元,营收与利润在行业内名列前茅。然而,尽管表面数据稳健,资产质量、盈利结构及公司治理方面的问题也逐渐浮现,成为市场关注的焦点。

蚂蚁消金发债公告来源:蚂蚁消金官网

一、“快速出清”:是风险释放,还是风险“打包推向市场”?

自2021年6月获批开业以来,蚂蚁消费金融依托支付宝平台的庞大流量入口,迅速承接花呗、借呗等线上信贷业务,实现了资产规模的高速扩张。

从总资产规模来看,蚂蚁消金已处于行业头部,但伴随规模的跃升,资产质量压力逐渐显现,尤其是在不良资产处置方面,开始暴露出潜在风险。

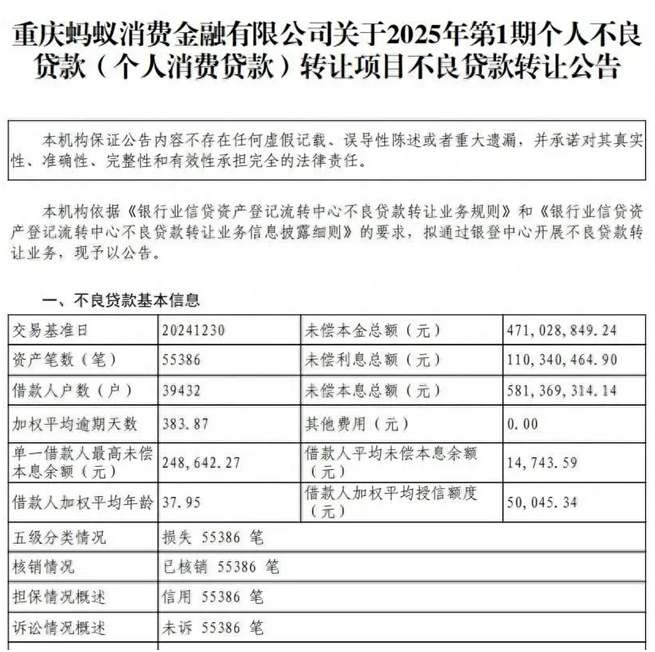

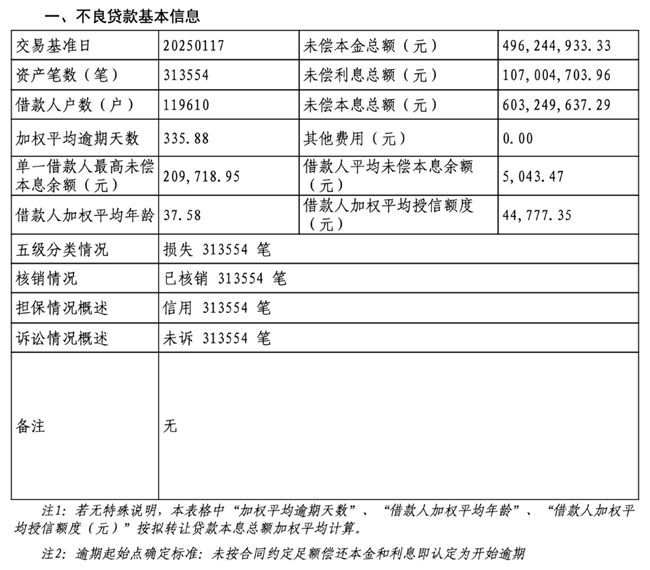

2024年,蚂蚁消金全年完成三次大规模不良资产转让,涉及本息金额约17.78亿元、借款人数超过20万户;进入2025年,公司又在银行业信贷资产登记流转中心挂牌两期不良资产包,总本息金额达11.84亿元。其中,一期资产包本息5.81亿元,二期本息6.03亿元,而二期的起拍价仅为7210万元,折价幅度接近九成。这种大幅折价在一定程度上反映出处置方对相关资产未来回收能力的悲观预期,同时也引发市场对公司真实资产质量及不良率水平的讨论。

蚂蚁消金2025年不良贷款转让公告来源:银登中心官网

从处置策略看,蚂蚁消金明显倾向于“快速出清”。大额不良贷款更多采取司法追偿或定向转让的方式,而小额贷款则以打包转让、低价挂牌为主。这种做法有助于在短期内降低表内不良规模、缓解拨备与资本占用压力,但折价过深意味着公司需要承受较大的处置损失,并可能削弱盈利能力。与此同时,频繁的大规模处置也可能向外界传递资产质量承压的信号,对投资者和合作方的信心造成影响。

在业务模式上,蚂蚁消金延续了“小额、分散”的风控理念,意在通过分散化降低集中度与系统性违约风险。然而,随着用户基数的急剧扩大,这种模式也呈现出新的挑战。

截至2024年末,花呗用户数已超过4亿,借呗用户规模同样可观。即便单笔额度有限,庞大的贷款数量在经济环境趋紧、消费疲软、就业压力加大的背景下,仍可能形成巨大的风险池。此外,小额贷款的催收效率普遍偏低,单笔金额小、受偿顺序靠后、催收资源分散,导致回收成本高、效率低。

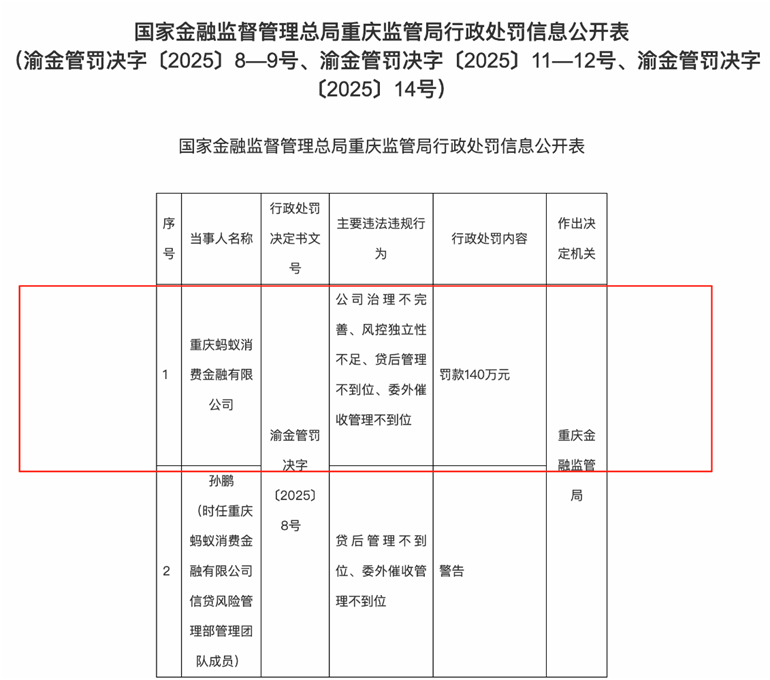

2025年3月,蚂蚁消金因贷后管理不到位、委外催收管理缺失等问题,被国家金融监督管理总局重庆监管局罚款140万元,公司信贷风险管理部负责人亦被警告。

蚂蚁消金处罚公告来源:国家金融监督管理总局官网

同时,催收管理问题不仅带来监管处罚,也在公众层面引发舆论压力。黑猫投诉平台数据显示,截至2025年8月,以“支付宝”为关键词的投诉量有超过56万条,其中包含支付宝暴力催收的有超过4.4万条。在监管趋严的大背景下,作为行业头部企业,蚂蚁消金的合规表现将被重点关注。如果贷后管理、催收合规与信息保护等问题无法有效改善,不仅可能招致更严厉的监管措施,也会影响其业务扩张与市场口碑。

黑猫投诉平台关于支付宝催收的投诉来源:黑猫投诉官网

整体来看,蚂蚁消金在短时间内借助平台流量优势实现了规模跃升,但规模背后的资产质量管理、风险处置策略、贷后管理能力与合规水平,正在经受越来越严峻的考验。快速出清虽然能够暂时减轻表内压力,却也可能埋下长期盈利和声誉风险;小额分散虽能降低集中度,却并非天然的安全缓冲。

二、资产规模与盈利能力之间存在落差

从经营数据来看,2024年,蚂蚁消金实现营业收入152.13亿元,同比增长超过400%;归母净利润达到30.51亿元,相较2023年的1.55亿元大幅增长近19倍,但仍较2020年的50.78亿元峰值下降约40%。

蚂蚁消金2024年财务数据来源:蚂蚁消金2024年财报

另一方面,蚂蚁消金2024年信贷余额为3014.67亿元,但盈利能力的提升并未完全同步。相较于2018年信贷营收141.56亿元,2024年仅小幅增长10.5亿元,显示营收增长与资产规模扩张存在一定落差。

用户结构方面,截至2024年末,花呗用户数已超过4亿,成为国内线上信贷产品中用户规模最大的。如此庞大的用户基数虽为平台带来流量优势,但用户价值分层问题显现。高比例的免息用户虽然提升了用户活跃度和规模,但对平台收入贡献有限,蚂蚁消金面临的挑战是如何在维持用户基数的同时,提升用户的付费转化率与资产变现效率。

在资产构成方面,蚂蚁消金超过50%的贷款为自营投放,剩余为联合贷款模式。联合贷款即公司与银行、信托等金融机构共同出资,且蚂蚁消金出资比例不低于30%。此模式有助于扩大信贷规模和分散风险,但其主要收入来源为服务费和风险溢价分成,对净息差的直接贡献较有限。此外,联合贷款合作伙伴在风控、催收等环节的协同效率,也影响整体资产质量和盈利水平。

从行业对比角度观察,招联消费金融2024年实现营收173.18亿元,净利润30.16亿元,虽然营收同比下降11.65%,净利润下降16.22%,但其营收仍比蚂蚁消金高出21.05亿元,净利润仅低0.35亿元。值得关注的是,蚂蚁消金总资产规模仅为招联的两倍,却未能在营收和净利润上形成实质性优势。

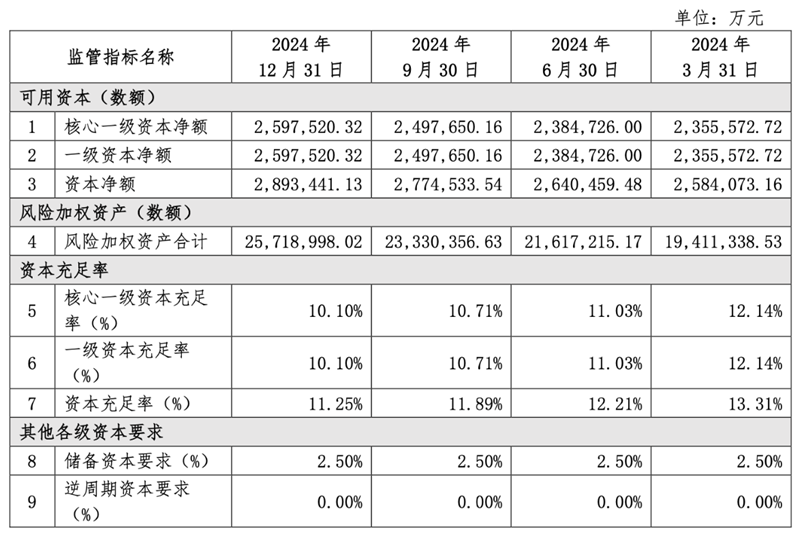

资本充足性方面,截至2024年12月31日,蚂蚁消金核心一级资本净额为25.98亿元,较年初的23.56亿元有所增加。风险加权资产规模也显著扩大,从年初3月末的194.11亿元增长至年底的257.19亿元,资产规模扩张带来了更高的风险权重。资本净额从年初的25.84亿元提升至28.93亿元,显示资本补充力度较强,但资本充足率则出现下降,12月末的资本充足率为11.25%,较3月末的13.31%有所下滑;核心一级资本充足率同样由12.14%下降至10.10%。资本充足率的下降,主要受风险加权资产快速增长的影响,反映出在业务扩张和风险管理间存在平衡压力。

蚂蚁消金2024年财务数据来源:蚂蚁消金2024年资本信息披露公告

杠杆率方面,调整后的表内外资产余额由2024年3月末的252.20亿元提升至年底的313.72亿元,资产规模明显扩大。随之而来的杠杆率由2024年3月末的9.34%降至12月末的8.18%。这表明尽管资本绝对数额增长,但资产规模的快速膨胀导致资本相对资产的比例下降,杠杆风险有所增加。

不过,从流动性指标来看,蚂蚁消金的表现相对稳健,其2024年12月末流动性比例为220.96%,较年初的448.24%有明显回落,但依然显著高于监管规定的最低要求。流动性充裕为公司应对短期资金压力提供保障,也显示出在资本运作与资产扩张之间,蚂蚁消金保持了一定的流动性缓冲空间。

从整体财务结构来看,蚂蚁消金在资本、资产和流动性三方面呈现“扩张与承压并存”的状态——资本规模有所增加,资产规模扩张更快,杠杆率下降,流动性保持充裕但较年初回落。在此背景下,如何获取更长期、稳定、低成本的资金,成为公司在稳增长与控风险之间寻求平衡的关键考量。

三、发债换长钱,结构性风险依旧难解

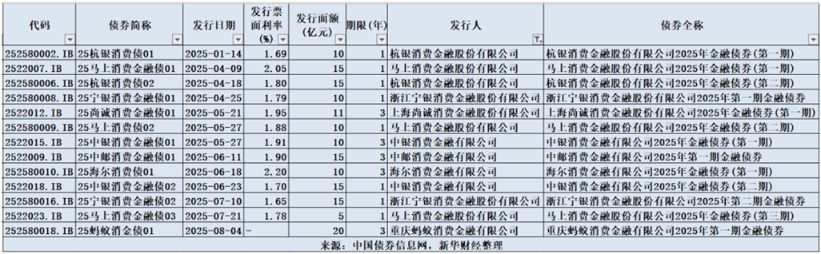

从今年以来,消费金融行业的资金结构调整日益依赖金融债发行,成为头部公司优化融资渠道、获取优质资金的重要手段。以蚂蚁消金为代表的多家机构,包括杭银消金、马上消金、宁银消金和中银消金等,今年累计发行金融债超过140亿元,随着蚂蚁消金20亿元债券的发行,行业整体金融债发行规模突破160亿元。

2025年消金机构发债数据来源:中国债券信息网新华财经

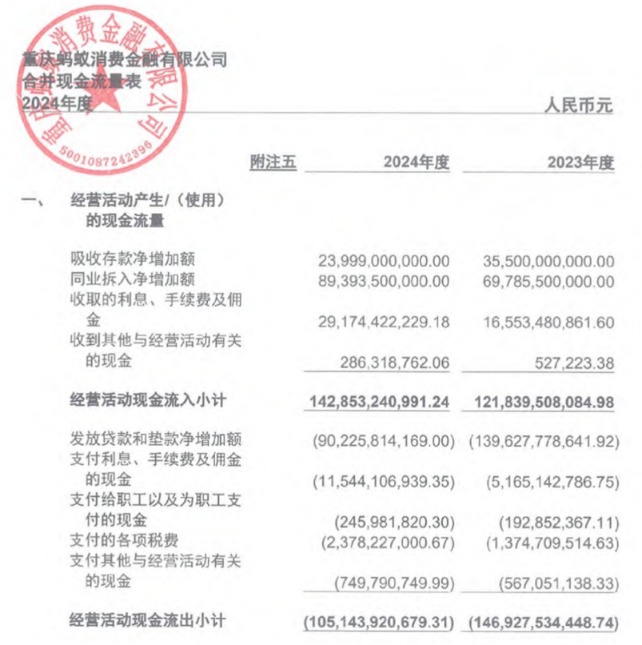

从资金期限结构看,蚂蚁消金此次发行的三年期中长期金融债为公司提供了较为稳定的流动性保障,缓解了以往高度依赖短期同业拆借带来的滚动压力。2024年数据显示,蚂蚁消金同业拆借资金占经营活动现金流入比例高达62.6%,短期资金比例过高,意味着公司在市场利率波动或信用收紧时面临较大续作难度和资金成本上升风险。此次债券发行虽有助于延长负债期限,但如果长期融资比例无法持续提高,期限错配的结构性风险依旧难以根本解决。

蚂蚁消金2024年财务数据来源:蚂蚁消金2024年财务报告

另外,募集资金的具体用途目前尚不明确,若资金主要用于偿还即将到期的短期融资工具或同业拆借,这笔20亿元金融债更多表现为“接力棒”性质,对公司扩大优质信贷投放的支持有限。如果资产质量持续承压,未来可能需要通过增资扩股或发行二级资本债等方式补充资本,这不仅可能稀释现有股东权益,也加大了再融资的不确定性和风险。

总体来看,蚂蚁消金此次金融债发行在缓解流动性压力、优化期限结构上起到了作用,但资金来源与资产配置之间的长期矛盾,仍需要更体系、更落地的方案来应对。真正的稳健仍需依赖融资渠道多元化、资本补充与盈利结构优化的协同推进。由于消费金融公司无法吸收存款,发行金融债、同业拆借和资产支持证券仍是主要资金来源。

在此背景下,蚂蚁消金的资金补充和渠道拓展为业务创新与市场扩张提供了条件,但规模增长若未同步提升盈利模式、风险管理与资本结构的平衡,扩张可能只是延后风险暴露的过程。未来,行业能否实现稳健发展,还需持续关注企业的风险管理能力、资本补充效率及资产质量的稳定性。(《理财周刊-财事汇》出品)