个人消费贷“国补”的实施细则靴子落地。8月12日,财政部、央行、金融监管总局三部门发布的《个人消费贷款财政贴息政策实施方案》(以下简称“个人消费贷贴息实施方案”)。

个人消费贷贴息实施方案显示,2025年9月1日至2026年8月31日期间,居民个人使用贷款经办机构发放的个人消费贷款(不含信用卡业务)中实际用于消费,且贷款经办机构可通过贷款发放账户等识别借款人相关消费交易信息的部分,可按规定享受贴息政策。每名借款人在一家贷款经办机构可享受的全部个人消费贷款累计贴息上限为3000元。

多位业内人士指出,提振消费是扩大内需的重要发力点,是当前和未来宏观政策的重中之重,相关政策将有助于提振国内消费。

此外,财政部等九部门还于同日印发《服务业经营主体贷款贴息政策实施方案》(以下简称“服务业贴息方案”),将向由经办银行向餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育8类消费领域服务业经营主体发放相关贴息。年贴息比例为1个百分点,单户享受贴息的贷款规模最高可达100万元。

怎么补?能补多少?

个人贷款消费每人每机构最多可补贴3000元23家机构可办理

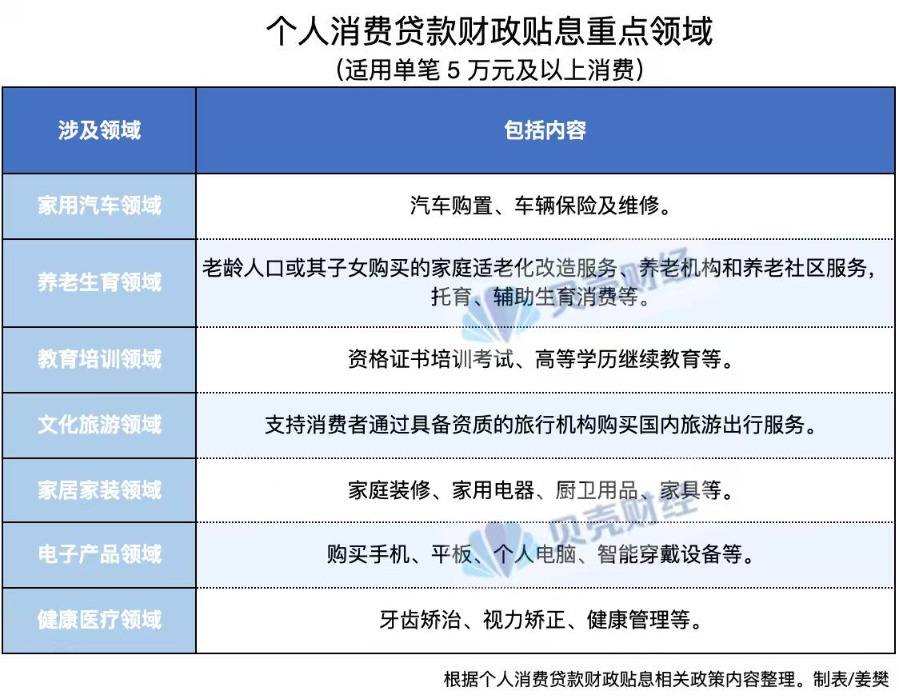

根据个人消费贷贴息实施方案,此次贴息范围包括单笔5万元以下消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费。

“对于单笔5万元以上的消费,以5万元消费额度为上限进行贴息。”该实施办法显示,此次贴息标准为年贴息比例为1个百分点(按符合条件的实际用于消费的个人消费贷款本金计算),且最高不超过贷款合同利率的50%。

该实施方案还规定,政策执行期内,每名借款人在一家贷款经办机构可享受的全部个人消费贷款累计贴息上限为3000元(对应符合条件的累计消费金额30万元),其中在一家贷款经办机构可享受单笔5万元以下的个人消费贷款累计贴息上限为1000元(对应符合条件的累计消费金额10万元)。

“财政贴息往往是消费贷款发放之后,再扣减应贴息的部分。”招联首席研究员董希淼解释,按此计算,5万元以上的消费贷款将按照5万元进行补贴,这意味着每个消费者在一家金融机构进行个人消费贷款后,可获得单笔最高500元的“国补”。按照同一个消费者在同一家金融机构的贴息上限为3000元计算,若每笔都贷款都在5万元以上,则可最多贴息6笔。若消费贷金额不足5万元,则将按实际贷款金额的1%进行贴息,累计贴息上限为1000元。

值得注意的是,并非在所有银行办理个人消费贷款都可得到“国补”。此次个人消费贷款贴息实施方案还划定23家贷款经办机构,其中包括了6家国有银行、12家股份制银行、5家个人消费贷款发放机构。同时,鼓励地方财政部门结合实际情况对其他经营个人消费贷款业务的金融机构给予财政贴息支持,扩大政策覆盖面。

金融监管政策专家周毅钦表示,这23家机构均为头部金融机构,其品牌知名度高、网点覆盖广、资金实力雄厚,风险管理和内部控制体系也更加成熟,对相关政策的执行落地效果将更好。

周毅钦预计,后续经办行范围有扩大可能,更多业务开展规范、符合资质要求的城农商行可能会加入进来。但后续方案扩大范围的核心难点在于贴息资金的来源。

此外,在该实施方案落地之后,农行等银行第一时间发布公告响应相关政策,并表示银行将自2025年9月1日起对符合要求的个人消费贷款实施贴息。

能起什么效果?

贴息比例相对温和每100亿元或可撬动1万亿元消费需求

三部门为何将此次贴息比例定在了1个百分点?上海金融与发展实验室首席专家、主任曾刚表示,从政策设计来看,年贴息比例1个百分点属于温和适中的政策力度。这一标准既体现了财政政策的积极性,又保持了政策的可持续性。对比历史上类似政策,1个百分点的贴息幅度处于合理区间,既能产生实质性的成本降低效果,又避免了过度刺激可能带来的副作用。

“对于个人消费者,3000元的贴息上限对应30万元消费金额,能够覆盖大部分家庭的重要消费需求。”曾刚指出,这样的设计既有针对性,又具备普惠性特征。

中金公司银行分析师林英奇则预计,对消费者而言,贷款贴息政策能够降低贷款成本,以1个百分点的贴息比例计算,每100亿元的财政支出理论上可以撬动1万亿元的消费需求,显著高于消费补贴的杠杆效应。贴息方案落地将对于提振消费起到积极作用。

在董希淼看来,贴息政策是一项创新举措,传递出明确的政策信号,有助于提振信心和预期,推动经济高质量发展。通过财政贴息,一方面将直接降低居民消费信贷成本,提高居民运用金融杠杆扩大消费、改善生活的意愿和能力;一方面降低消费领域经营主体的融资成本,支持和鼓励经营主体保持生产经营持续性,提供更多优质产品和服务。

“贴息政策还将激发相关经营主体和居民有效融资需求,扩大商业银行、消费金融公司消费贷款和相关贷款投放,并将利率稳定在合理水平。”董希淼指出,财政贴息政策将从需求和供给两端发力,并强化与金融政策协同,进一步助力提振消费、扩大内需。

此外,南开大学金融发展研究院院长田利辉也表示,当前贴息力度在“降低消费成本”与“控制财政风险”间找到了合理平衡点。短期看,通过降低信贷门槛,可直接刺激汽车、家电、文旅等重点消费领域需求,助力经济修复。长期看,政策通过贴息引导消费结构升级,为新质生产力发展提供市场基础。可以说,政策力度适中,兼具短期提振与长期引导功能。

服务业经营主体贷款如何贴息?

年贴息比例为1个百分点单户享受贴息的贷款规模最高可达100万元

在个人消费者办理消费贷可申请“国补”的同时,服务业的经营主体贷款也可以获得“国补”。

8月12日,财政部等九部门印发的服务业贴息方案,将百姓消费所涉及的重点行业囊括在内,如餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育等消费领域。这些服务业经营主体由经办银行发放的贷款,可享年贴息比例为1个百分点,贴息期限不超过1年的政策。

该贴息方案显示,单户享受贴息的贷款规模最高可达100万元。相关贷款包括用于改善消费基础设施的固定资产贷款以及用于提升服务供给能力的流动资金贷款。

中泰证券研究所政策团队首席分析师杨畅表示,这8类消费领域服务业经营主体符合政治局会议通稿中“在扩大商品消费的同时,培育服务消费新的增长点”的明确要求,自2024年以来超长期特别国债投向“两重”和“两新”,其中“以旧换新”政策对商品消费已经形成明显拉动,在此背景下财政政策进一步聚焦服务消费,有望对支撑整体消费发挥重要作用。

田利辉表示,贴息1个百分点叠加低利率环境,企业实际融资成本可压缩至2%左右,显著优于5%-6%的传统贷款利率。而单户最高100万元贴息额度对中小微企业吸引力强,有望推动其扩大经营或技术升级。政策影响方面,短期可快速激活服务业贷款需求,长期通过供给端改善释放消费潜力。但需要关注财政压力及过度借贷风险,避免企业因低成本融资盲目扩张。

“这是系统性政策设计,能够精准施策进而提振消费与服务业,是国家针对经济复苏阶段推出的系统性金融支持措施。”田利辉表示,政策的核心在于通过财政资金撬动社会资本,推动服务业提质扩容,形成“供给改善→消费增长→经济复苏”的正向循环。

此外,个人消费贷贴息方案、服务业经营主体贷款的贴息方案均明确,此次贴息时“中央财政、省级财政分别承担贴息资金的90%、10%”。

董希淼指出,这将有助于减轻地方财政压力。贴息政策首次推出,在经过一段时间实施之后,或将根据实施效果对贴息比例、覆盖范围、经办机构等进行优化。下一步,应加强货币政策与财政政策协调,强化贴息政策与已经出台的消费品以旧换新“国补”、服务消费与养老再贷款等政策工具协同,形成叠加效应,最大程度发挥政策效用,更加有力、有效地促消费、稳就业、扩内需。